Александр ГЕРАСЕВ, Генеральный директор Ekapusta принял участие в блиц-интервью с лидерами в ключевых сегментах МФО Евразийского микрофинансового конгресса и высказал мнение о том, что происходит в сегменте PDL-займов относительно динамики продаж и новых возможностей сектора.

- Александр, что сейчас происходит на рынке PDL-займов? Динамика продаж, средний размер займов, какой объем выдач в настоящее время и как удалось выбраться из последствий пандемии.

- По сравнению с доковидными временами доля новых клиентов снизилась в 1,5-2 раза. В апреле просадка была в диапазоне 15-20% по сравнению с февралем-мартом 2020 года. Доля постоянных клиентов стабильна, объемы займов снизились не существенно. Поэтому с точки зрения показателей прошлых месяцев все боле-менее стабильно. И если оценивать, что доля новых клиентов снизилась по рынку в целом, то это скажется на объемах выдач в конце года и начале следующего. Но зная ситуацию коллег по микрофинансовому сектору, могу сказать, что у некоторых игроков количество новых клиентов практически не изменилось и даже есть небольшой прирост.

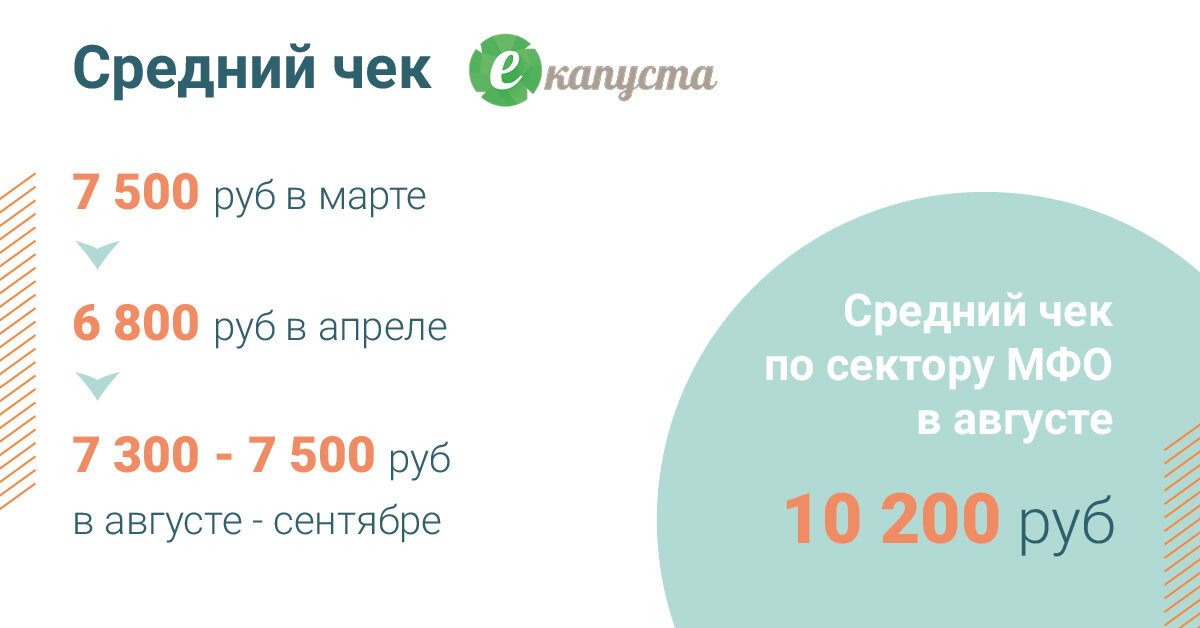

- Размер среднего PDL-займа по сектору МФО в августе был на уровне 10200 руб. по данным аналитиков. Какой средний чек сегодня?

- Исторически средний чек Ekapusta чуть ниже средних значений по рынку, так как мы специализируемся на чуть меньших по размеру займах и более широкой выдаче, поэтому средний чек марта составлял 7500 руб., в апреле 6800 руб., размер чека августа-сентября был на уровне 7300-7500 руб.

- Согласно данным НБКИ, NPL составляет 36% в среднем по рынку МФО. Как складывается платежная дисциплина заемщиков вашей компании в настоящее время? Какое качество портфеля и просроченной задолженности?

- Тут нужно понимать от каких показателей считается NPL. Если оценивать весь портфель выданных займов, то у первого займа клиенту NPL существенно выше, чем, у последующих - каждый последующий займ имеет более низкий показатель. Соответственно важен микс старых и новых займов в портфеле. Нужно понимать, насколько портфель состоит из более постоянных клиентов и более глубоких займов ими взятых как ранее. Доля новых клиентов сократилась, но количество выдач остается практически на прежнем уровне, поэтому сейчас портфели МФО в большей степени состоят из займов постоянным клиентам, и NPL портфелей в целом должен был снизиться.

Что касается наших клиентов, то как мы видим, платежная дисциплина сохраняется на определенном уровне, за исключением периода выплат государства на детей и поддержку малообеспеченных слоев населения. Реальные дефолты соответствуют прогнозным, построенным на исторических данных, что говорит о стабильности и предсказуемости поведения клиента. И это весьма обнадеживает.

Что касается реструктуризации задолженности и кредитных каникул, то мы старались одобрять практически все обращения на реструктуризацию, но ориентировались на собственную программу Ekapusta. Рассрочка по кредитным каникулам, предложенная Правительством, была невыгодна из-за слишком высокой ставки. Наша ставка была в разы ниже, и клиент мог сам определить частоту платежей для погашения займа и длину заемного периода. И таких клиентов у Ekapusta было несколько тысяч.

- Всех интересуют прогнозы трансформации ниши PDL-займов. Что будет происходить с самой нишей? Будут ли изменения?

Пока мне кажется, что наилучшее предсказание завтрашнего дня – это стабильность и неизменность сегодняшнего дня. Я не вижу каких-то объективных причин для существенных изменений не вижу. На продукт PDL есть стабильный спрос и понимание факторов его поддерживающих, и замена этого продукта длинным займом сроком от полугода до года невозможна. Можно предположить замену PDL на продукт с таким же коротким сроком в два-три месяца, например, коротким инсталлментом, так как эти продукты похожи. Но думаю, что спрос на PDL-замы сохранится.

Больший интерес для сектора МФО представляет тема восстановления спроса текущих значений до уровня начала зимы 2019-2020 и сколько времени понадобится обществу для восстановления стабильности и уверенности в завтрашнем дне, чтобы заемщики могли брать/возвращать кредиты в объемах докризисного уровня.

Если сравнивать микрофинансовый сектор с банковским, то, казалось бы, там не такие существенные цифры по просадкам, то возможно сделать предположение о том, что рынок PDL-займов наиболее зависим от внешних факторов и подвержен просадкам по выдачам. Но возможно причины таких показателей кроются в чем-то ином, и здесь нужно наблюдать.

- В Конгрессе принимают участие представители СРО, защищающие интересы микрофинансовых организаций. Есть ли у Ekapusta, как компании, занимающей существенную долю PDL-рынка, вопросы к регулятору, решение которых может оказать помощь индустрии МФО?

Боль есть у всех, и есть долгие наболевшие темы, о которых можно дискутировать бесконечно. К ним можно отнести повышенную регуляторную нагрузку, часть которой можно было бы снизить или в принципе она в отдельных случаях выглядит излишней и не понятно, по какому стечению обстоятельств получилось так, что микрофинансовые организации должны принимать и выполнять некоторые аспекты регулирования. Но так можно рассуждать в любой ситуации, каким бы мягким или жестким регулирование не было.

Думается, что микрофинансовый сектор хотел бы совершенствования законодательной базы, в которой есть пробелы и недоработки, заключающиеся в разночтении применения требований законодательства, регулятора и надзорных органов, которые осложняют и так не простую деятельность рынка МФО.

- CPC и онлайн растут, но при этом Вами ранее было сказано о падении количества первичных клиентов, несмотря на то, что свои позиции на привлечение Ekapusta пересмотрела еще в период пандемии. А можно уточнить ситуацию со стоимостью привлечения PDL-займов?

Да, новых клиентов на рынке стало на меньше. Мы и наши конкуренты, хотим сохранить объемы новых привлеченных клиентов, но пытаемся это сделать за счет увеличения стоимости своих оферов и увеличения ставок в контекстной рекламе, что неминуемо ведет к увеличению стоимости привлечения клиента.

К сожалению, такая гонка уже не первый раз, и все игроки рынка видят ее бессмысленность. Инкрементальная стоимость привлечения клиента очень быстро повышается, растет экспоненциально, и начиная с какой-то низкой отметки дальнейшее повышение цены не ведет к увеличению прибыли. Лучшим результатом станет окупаемость дополнительных потраченных сумм на рекламу. Но здесь нужно объективно оценивать тот факт, что ситуация на рынке меняется ежемесячно, если не ежедневно, поэтому динамику проследить часто не представляется возможным.

Например, мы поняли цену на привлечение клиентов в октябре в 1,5 раза (чего не делали с марта т.г.), чтобы посмотреть, что будет. Но мы не видим прироста трафика, который окупил бы наши затраты на рекламу. В этом случае повышение цены привлечения не привело к увеличению прибыли.

- Какие каналы привлечения клиентов в PDL наиболее интересны для команды, и какая их структура в процентах?

- В последние полгода 60% клиентов приходят с лидового трафика, оставшееся количество – контекстная и другие виды рекламы. Из этих цифр сложно сделать какие-то выводы, но, если честно, нам не всегда понятны те или иные изменения, так как привлечение клиентов на рынке МФО – это, наверно, как и в других сферах, с точки зрения маркетинга некий черный ящик. Ekapusta присутствует на рынке микрозаймов почти восемь лет и активно общается с коллегами по сектору, которые солидарны с нами во мнении, что нет четкого понимания как работает привлечение клиентов в секторе, тем более в короткой перспективе: не понятно количество клиентов в конкретный момент; почему иногда изменение ничего не; сколько нужно держать повышенные (а часто существенно повышенные) ставки, чтобы получить дополнительный трафик; какими будут затраты на этот трафик. Можно сказать, что маркетинг работает на ощупь в темной комнате.