Начало истории можете прочитать тут:

Сельская ипотека. Мой опыт. Часть 1.

Сельская ипотека. Мой опыт. Часть 2.

Расскажу подробнее про ипотечное страхование.

Всё описание я взяла с сайта sravni.ru.

Страхование жизни при покупке недвижимости является для заемщика добровольной процедурой. Заключение договора позволит рассчитаться с долгами, если потенциальный клиент самостоятельно не сможет это сделать по состоянию здоровья.

Страхование жизни при ипотеке не является обязательным, но при отказе от страховки, банк, как правило, увеличивает процентную ставку по кредитному договору. Страховка жизни заемщика включает следующие риски:

✔ Получение инвалидности 1 или 2 группы;

✔ Утрата трудоспособности, нахождение на больничном;

✔ Смерть от несчастного случая или по любой причине.

Состав конкретных рисков в разных СК может быть разным. Договор ипотечной страховки жизни заключается сроком на 1 год, с ежегодным продлением. Страховая сумма рассчитывается исходя из остатка задолженности по кредитному договору и начисленных процентов.

Стоимость страхования жизни и здоровья ипотечного заемщика зависит от нескольких факторов:

✔ возраст застрахованного лица и состояние его здоровья. Стандартная практика – чем старше страхователь, тем дороже его страховка;

✔ стоимость приобретаемого в ипотеку жилья. Чем выше ценность квартиры или дома, покупаемого за счет ипотечного кредита, тем дороже обходится оформление полиса;

✔ перечень включенных в страховой полис рисков. Договор со страховой компанией может предусматривать следующие страховые события: смерть заемщика, его временная нетрудоспособность, получение статуса инвалида 1 или 2 группы. Чем большее количество рисков входит в состав полиса, тем его стоимость выше.

Как вы видите, страхование жизни не является обязательным. Но, как я уже писала ранее, банк может отказать в кредите (насколько это будет законно уже другой вопрос, но отказ без объяснения причины имеет место быть).

Я согласилась на страховку, рассчитывая на сумму в 9-11 тысяч рублей за первый год, а в дальнейшем отказаться от неё вовсе, либо сохранить, если после перерасчета с учётом погашения долга сумма окажется незначительной в сравнении с переплатой тех самых 0,3%.

Попросила менеджера банка рассчитать стоимость страховки для меня. Сумму мне прислали в мессенджер спустя пару часов.Хорошо, что я в тот момент сидела 👀

К такому повороту я была не готова. У меня просто не было такой суммы, так как я по-максимуму хотела вложиться в первоначальный взнос.

Паника и беспомощность. Это всё, что я испытывала в тот момент. Да, можно было включить эту сумму в ипотеку, уменьшив первоначальный взнос. Но с учетом процентов, эти 20 000 превратились бы в совсем другую сумму. Можно было занять у родителей, но я уже договорилась с ними о займе на небольшую сумму, чтобы взять в ипотеку округлённую сумму (проценты даже за пару тысяч наводили на меня тоску😶, вы же помните моё отношение к долгам?).

В тот день и на следующий я пережила стресс, гнев, отрицание и принятие😄 У меня даже было желание брать ту другую квартиру, потому что она дешевле на 200 тысяч. А потом пришла мысль вообще купить студию, но эту мысль я быстро отвергла, потому что студии в этом доме были лишь по 20-21 кв.м. А потом вообще "зачем я в это лезу"🤷♀️💆♀️

На следующий день я получила смс от страховой ( я в ней застрахована по ОМС) с предложением перейти по ссылке и оплатить страховку. Сразу же написала об этом менеджеру от застройщика. Он мне сообщил заученную фразу, что они как крупный застройщик предлагают выгодные условия страхования в крупных страховых компаниях для своих клиентов...Скажу, что условия были более, чем выгодные - более чем в 4 раза ниже! Он заверил меня, что никаких проблем с банком не будет, так как эта страховая компания является аккредитованной в банке. Это действительно так - я проверила список на сайте Россельхозбанка. Страховку я оплатила по ссылке из смс.

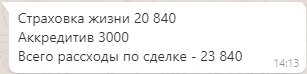

На этом приключение со страховкой не закончилось. Когда меня пригласили в отделение банка для подписания кредитного договора, среди списка документов, которые нужно принести с собой (тоже расскажу отдельно), было вот это:

СТОП. Про 3000 было понятно - это деньги за аккредитив. Откуда взялись ещё 10 000?!

На вопрос "Откуда эта сумма?" менеджер банка отвечать мне в мессенджере отказался. И это очень умно с его стороны, потому что как мы знаем - что написано пером... Он прекрасно понимал, что это сообщение может быть доказательством нарушения пары законов. А именно:

Статья 935 ГК РФ. Обязательное страхование

2. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Статья 11 ФЗ «О защите конкуренции»

Запрещаются антиконкурентные соглашения, называемые также картельными, заключённые в интересах субъекта с целью достижения им монопольного положения...

"Перезвоните - расскажу" - написали мне в ответ. По телефону мне сообщили: "Вы же отказались от нашей большой страховки. 10 тысяч - это сокращённая страховка...". На мой вопрос "что мне страховать второй раз, если единственную жизнь я уже застраховала", менеджер ответить не смог (скорее всего не захотел). "В отделении вам всё объяснят"...

Я сообщила об этом инциденте менеджеру от застройщика, параллельно позвонив на горячую линию банка, где мне сообщили, что за 9 900 рублей у них есть пакет страхования жизни... Более детально сказать не могут, так как документы не оформлены, но скорее всего это оно... Интересно, правда?) Всеми правдами и неправдами навязать даже необязательную страховку.

Менеджер заверил меня, что донёс эту информацию до своего руководства, которое, в свою очередь, должно связаться с руководством банка.

На всякий случай я вооружилась скриншотами статей и номерами телефонов ФАС области 😁 шла в отделение банка во всеоружии.

В отделении со мной работал другой менеджер, который спокойно воспринял оформленную не у них страховку и более того, он уже был в курсе ситуации... видимо и правда информация была донесена куда следует...

Чтобы закончить тему о страховании жизни, расскажу о своём решении. Так как сейчас стоимость страховки не намного больше возможной переплаты по кредиту при её отсутствии, и с каждым годом она будет уменьшаться, я решила страховаться и дальше (если действующие условия будут сохранены). Эта сумма не сильно бьёт по карману, но "в случае чего" мои родители получат квартиру без долгов.

________________________________________________________________________________________

Продолжение истории: