🔊 Разные источники (среди них - kommersant и зампред ЦБ Швецов) говорят, что программа ИИС-1 изначально предполагала достижение порога в 6 млн счетов. Минфин на пару с ЦБ гадали: скольким гражданам они смогут предоставить льготу. Навскидку решили, что 6 млн - столько народу тогда участвовало в НПФ.

🗓 Год назад уже поднимался вопрос о целесообразности поддержки ИИС-1. Но тогда эксперты говорили, что без ИИС типа А счета второго типа (Б), на которые хотели сделать ставку, не будут популярными и не наберут обороты. К тому же в 2019 году бюджетные ресурсы ещё позволяли изыскивать средства на льготы. Тогда разговоры о дискуссии в высоких кабинетах докатились и до нас, мы обсуждали тему в паблике.

📉 Сейчас ситуация сильно поменялась. Бюджет у нас теперь дефицитный, Силуанов скребёт по сусекам в поисках того, на чём можно сэкономить. Тут и всплыл вопрос о непозволительной роскоши - ИИС с вычетом на взнос. Да и льгота в глазах государства утратила прежний смысл. Розничный инвестор и без всяких пряников массово повалил на фондовый рынок. Всего-то и нужно было снизить ставку до минимума и сделать вклады бессмысленными.

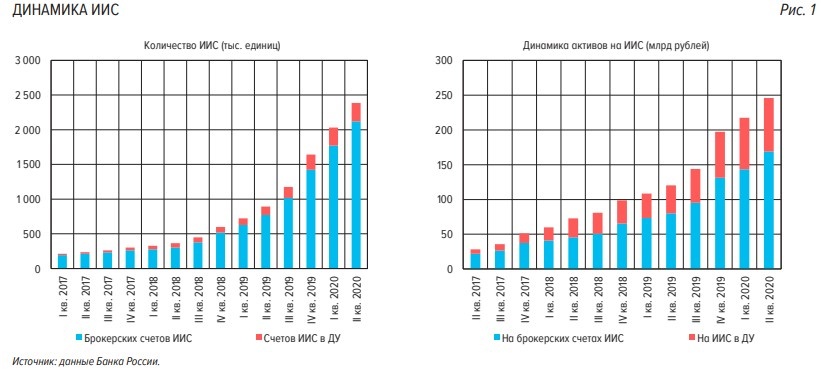

📊 На 15 октября статистика ЦБ насчитывает чуть больше 3 млн счетов, в основном первого типа. Эта цифра достигнута за 5 лет, но динамика открытия новых резко ускоряется (см. картинку с графиками). Тем более она ускорится сейчас, когда люди узнают о том, что лавочка рано или поздно будет прикрыта.

ИИС-1 планируется заменить на принципиально новый тип - ИИС-3. Пробежимся коротко по его параметрам.

✅ Минимальный срок для получения налогового вычета - 10 лет вместо 3-х. По сути, это долгосрочный план, нацеленный на пенсионные сбережения. Ещё одна попытка заместить замороженную накопительную пенсию.

✅ Налоговый агент - не брокер, а работодатель (для самозанятых - ФНС).

✅ Вычет - до 6% от дохода при ежемесячном пополнении с заплаты и до 120 тыс. в год при самостоятельном инвестировании.

✅ После истечения 10 лет также можно оформить налоговый вычет, но только при условии:

🏗 приобретения своего первого жилья или первичного взноса по ипотеке;

👴 покупки пенсионного плана, полиса ИСЖ и т.п., предполагающих ежегодные аннуитетные платежи или ренту, но в размере не более 1/15 активов на счёте.

👨🎓 Возможно, будут ещё какие-то льготы типа вычета за образование детей.

🎁 В качестве бонуса предлагается дать возможность покупать дорогие акции, разбивая их 1:1000 в форме расписки на долю в ценной бумаге (без права голоса). Планируется поэтапное снижение уровня риска по истечении 10 и 20 лет владения счётом. Чем старше - тем меньше доступ к рисковым инструментам.

😏 Все подробности пока раскрывать не будем - они могут меняться по ходу дела. Дискуссия в правительстве и ЦБ продолжится до 30 ноября. Пока можно посмотреть презентацию на сайте ЦБ: cbr.ru/Content/Document/File/113355/con_29102020.pdf. По мере прояснения ситуации буду держать вас в курсе, а вы комментируйте - насколько интересны вам такие льготы, стимулируют ли они вкладываться на 10 и более лет?