Буквально сегодня я узнал, что 29 октября на Московской бирже пройдет #IPO ГК Самолет. Раньше этот девелопер или, если по-русски, застройщик выпускал только #облигации, а сейчас вот решил и акции на биржу запустить.

Так как я владею облигациями ГК Самолет, и мне нравится доходность по ним, я решил изучить показатели компании и возможно поучаствовать в IPO. Как вы поняли из заголовка этой статьи, от идеи прикупить акций ГК Самолет я в итоге отказался и решил поделиться причинами такого решения.

Анализ финансовых показателей

Итак, Самолет является одним из крупнейших девелоперов в Москве и МО, что в целом звучит неплохо. На конец 2019 года компания имела в списке своих активов 22 объекта общей площадью более 12 миллионов квадратных метров. ГК Самолет числится в списке системообразующих предприятий и имеет высокие кредитные рейтинги.

Теперь более предметно. 2019 год ГК Самолет завершила с выручкой в 51,2 млрд. рублей, что на 32% больше, чем в 2018 году. Среднегодовой темп роста выручки равен 21,5% (компания создана в 2012 году, так что это данные за 8 лет). В 2020 году результаты, очевидно, были хуже, чем раньше но тем не менее остались на стабильном уровне. Пока что звучит неплохо, верно?

Также компания планирует выплачивать #дивиденды. В этом месяце они приняли новую дивидендную политику, которая подразумевает выплаты не менее 5 млрд. рублей в виде дивидендов при условии, что такие выплаты не нарушат план возврата долгов компании. Исходя из этих показателей и цены акций на IPO (ориентировочно 950-1100 рублей), можно рассчитывать на неплохую дивидендную доходность от 7,3%

Это на мой взгляд все хорошие новости, а теперь давайте перейдем к тому, что меня смутило.

2 ложки дегтя в IPO ГК Самолет

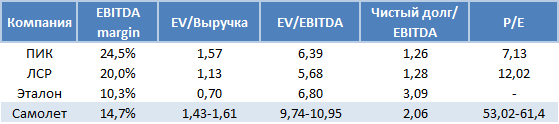

Давайте взглянем на мультипликаторы Самолета и других девелоперов. Естественно, мультипликаторы Самолета рассчитаны примерно, так как компания только выходит на биржу.

Маржинальность ГК Самолет равняется 14,7%, что ниже, чем у других, торгующихся на Московской бирже, девелоперов. По этому параметру проигрывает лишь Эталон.

Теперь посмотрим на самый главный мультипликатор: P/E. Напомню, чем его значение меньше, тем больше компания недооценена. Формально значение P/E = количеству лет, за которое окупятся вложения в эту компанию. Значение P/E у ГК Самолет зашкаливает относительно других компаний из этой же сферы. P/E=53 может быть приемлем для технологических компаний, которые активно растут, но никак не для застройщика, который еще и дивиденды платит.

По остальным мультипликаторам тоже видим не самые лучшие значения для ГК Самолет в сравнении с конкурентами. Вывод простой - акции компании стоят слишком дорого, и их цена после IPO с высокой вероятностью будет скорректирована к справедливым значениям.

Второй негативный момент кроется не в цифрах, а в ситуации на Российском рынке жилой недвижимости. Все ведь помнят про программу льготной ипотеки, которую недавно продлили до середины 2021 года? Именно благодаря ей и растут продажи квартир в новостройках.

При этом многие финансовые аналитики и эксперты считают, что такая накачка сферы заемными деньгами ни что иное, как раздувающийся пузырь. А пузыри имеют свойство рано или поздно лопаться.

Теперь давайте посмотрим на долю ипотечных продаж у ГК Самолет.

Аж 76% продаж были совершены за счет ипотечных кредитов. Если этот пузырь лопнет, а не будет аккуратно сдут, то у всех застройщиков возникнут серьезные проблемы. Цены на недвижимость в таком случае рухнут, а новые квартиры будут не нужны, так как люди будут думать, как расплатиться за старые, взятые в ипотеку.

Итог

Что мы имеем в итоге? ГК Самолет на IPO будет стоить довольно-таки дорого для своих финансовых результатов. Да, показатели у нее неплохие, можно оправдать такую переоцененность надеждой на будущий рост, но все-таки я считаю, что цена акции будет скорректирована вниз.

Кроме того, речь идет о той сфере бизнеса, в которой сейчас активно надувается пузырь. Делается это с подачи государства ради поддержки строительной отрасли, но как ни крути, пузыри не могут раздуваться вечно.

Эти две причины я считаю достаточными для того, чтобы не входить в это IPO. Если уж очень будут верить в эту компанию, присмотрюсь к цене акций через недельку-другую после размещения их на бирже. К этому моменту бумаги должны скорректироваться к справедливым значениям.

А что думаете вы? Пишите, будете ли участвовать в IPO ГК Самолет или нет и почему.