Одно из определений интеллекта, что интеллект это способность прогнозировать, а успешнее всего нам помогает в этом моделирование.

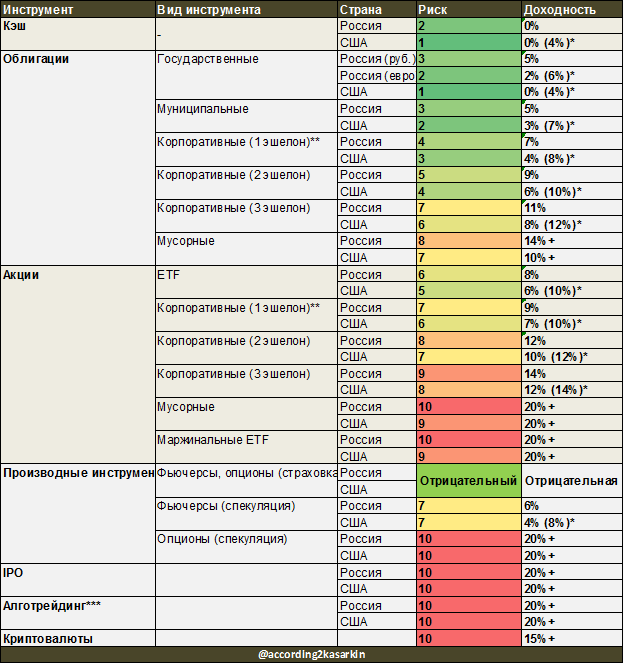

Из предыдущей статьи мы поняли, что бесплатного сыра (или в нашем случае высокого процента годовых) не бывает. Но с чего же начать выбор стратегии портфеля и расчете реально возможной доходности? Правильно, с оценки рисков. Мы подготовили для вас универсальную шкалу для оценки рисков для максимального количества инструментов: после того как вы определили для себя комфортный уровень риска – вы сможете смоделировать потенциальную доходность портфеля (в рублях, без учета инфляции и налогов) опираясь на таблицу ниже.

Сохраняй!

*+ рост курса (среднегодовой 4%)

**о классах ценных бумаг (эшелонах) читай по тегу #классыбумаг в нашем телеграме

***Подробнее об алготрейдинге читай по тегу #алготрейдинг в нашем телеграме

__________________________________________________________________________________________

Важно отметить, что перечисленные инструменты в широком доступе через брокеров и используются для инвестиций (не для трейдинга, торговли внутри дня), поэтому мы не включаем в список форекс, альтернативные инвестиции (вино, часы, авто, искусство), инвестиции в стартапы и так далее.

Степень риска условно можно разделить на 5 категорий:

1) мы хотим сохранить награбленное (спасение от инфляции) – риск от 0 до 3

2) мы хотим сохранить и немного заработать (консервативный) – риск от 3 до 5

3) мы хотим заработать и готовы потерять не более 10% (базовый) - риск от 5 до 7

4) мы очень хотим заработать и готовы потерять не более 30% (агрессивный) – риск от 7 до 9

5) мы либо что-то знаем, либо готовы все потерять - риск 10

Данная шкала риска основана на анализе доходности и волатильности инструментов за последние 5 лет и построена для тех, кто-либо новичок на рынках ценных бумаг, либо старичок, который не хочет заморачиваться со сложными методологиями.

И так, наполняем вашу модель (например, в экселе) инструментами из таблицы, и настраиваем, изменяя пропорцию того или иного инструмента относительно своего риск-аппетита.

Важно! Даже на этапе модели всегда сохраняйте 15-20%ную долю кэша, это необходимо для поддержания жизнеспособности портфеля в случае внезапных колебаний рынка. Если вы собираетесь регулярно докладывать средства в портфель, то доля кэша может быть заложена ниже: 5-10%.

В результате мы получаем контур по структуре и примерное понимание о том, сколько портфель сможет заработать и о том, какие инструменты нам анализировать для уже покупки их в реальный портфель.

На этом первый этап закончен, у нас готова инвестиционная стратегия, пора приступать к её выполнению!