После события, описанного здесь, жизнь явно наполняется чередой изменений, которые должны быть отражены в финансовом плане, потому что инвестиции тесно связаны с нашей жизнью, и любые перемены должны быть учтены. Многие полагают, что это абсолютно бессмысленно, но это не так, и лучше это осознать раньше, чем позже.

В первую очередь, естественно, был увеличен размер фонда «Форс-мажор» — с ранних 9-ти месяцев до 12-ти. Почему в первую? Потому что это фундамент и основа инвестиций, от грамотно подобранного размера фонда «Форс-мажор» зависит не только успех ваших инвестиций, но и ваше спокойствие, уверенность и возможность принимать взвешенные решения. Почему он был увеличен? Тоже все просто: выросли риски…

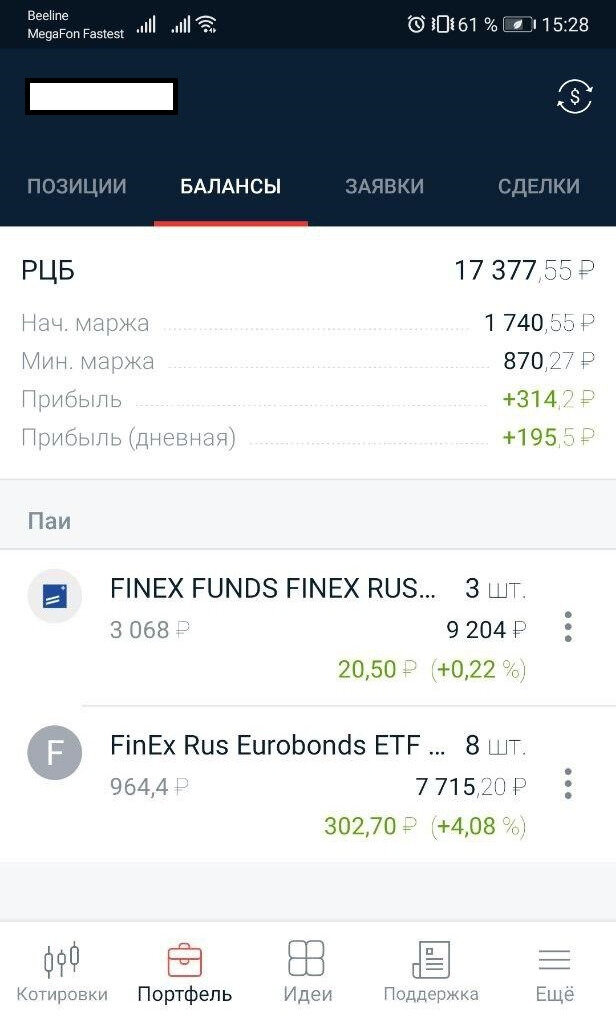

Во вторую очередь был запущен детский портфель, который я также планирую сделать частично публичным. Публичную часть планируется пополнять на 60 тыс. руб. в год, или, в среднем, на 5 тыс. руб. в месяц. На данный момент портфель включает в себя всего два инструмента — это FXRL и FXRU в пропорциях 50/50. (картинка ниже). Хотя горизонт и позволяет держать аллокацию на уровне 80% акций, я по-прежнему считаю, что текущая аллокация в данной ситуации более чем оправдана. Только в случае снижения рынка к определенным значениям доля акций будет увеличиваться (или если поменяется внешний фон).

Кто-то скажет, что я слишком рано готовлю сани на зиму, но я отвечу вот как: нужно уметь мыслить длинными горизонтами! То, что сейчас кажется нам таким далеким, завтра станет пугающе близким. Это первое. Второе — чем больше горизонт инвестиций, тем больший эффект они возымеют. Поговорим конкретнее.

Предположим, что мы хотим скопить $500 000. Инфляцию возьмем на уровне 2% годовых и теперь поиграемся с горизонтом.

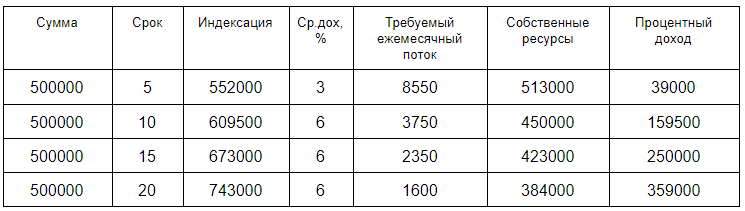

$500 000 через год превратятся в $510 000. Чтоб накопить эту сумму, нам потребуется ежемесячно направлять из собственных потоков $42 500. Ведь сейчас доходность на таких горизонтах в валюте практически нулевая. Ниже на картинке можно видеть таблицу, где выделены следующие колонки:

первая — наша сумма;

вторая — количество лет;

третья — сумма с учетом инфляции;

четвертая — среднегодовая доходность на таком горизонте;

пятая — необходимый денежный поток;

шестая — сколько потребуется собственных ресурсов;

седьмая — сколько принесут вам инвестиции.

Обратите внимание, как это работает. Чем дальше горизонт инвестиций, тем меньше собственных ресурсов вам потребуется, чтоб достичь какой-либо цели, и тем больший эффект от инвестиций вы получаете. Нужно также учитывать, что в данном случае я беру в расчет самую консервативную доходность, и если получится так, что на нашем горизонте доходность будет выше даже на какие-то 2%, то результаты будут еще более впечатляющими!

Именно поэтому стоит заранее продумывать свои планы. Да, жизнь может и будет вносить свои коррективы, но это не повод ничего не делать. Время — единственный ресурс, который нельзя восполнить, но при этом такой необходимый. Даже если вы сможете направлять в этот фонд всего 2-5 тыс. руб., это уже лучше, чем ничего. Более того, это станет прекрасным тренажером для ребенка на практике. Ведь, согласитесь, он будет куда более погружен в то, что касается непосредственно его, чем в нечто гипотетическое.

Практический курс по инвестициям: https://ftg.limited/razumnyy-investor

Family office, трасты, зарубежное гражданство, наследование и многое другое: https://ftg.limited/