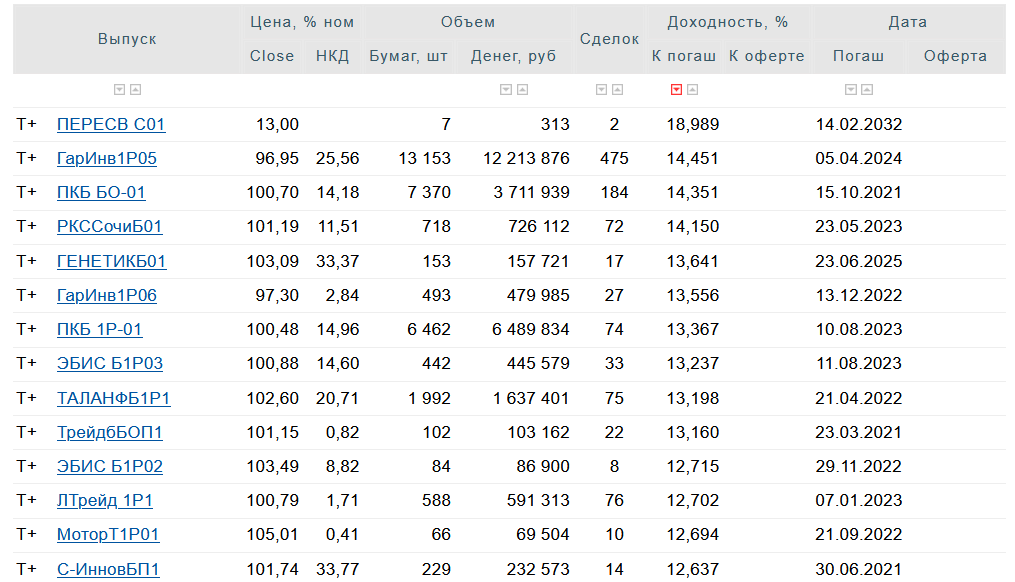

Посткризисная заливка деньгами рынков привела не только к росту котировок акций, но и снижению доходности как государственных, так и высокодоходных и рисковых облигаций.

Максимальная ставка доходности по высокорискованным облигациям снизилась ниже 15%. Хотя при инфляции ниже 4% этот процент существенен.

Но на рынке еще остались облигации с потенциальной доходностью для инвесторов даже выше 20%.

Если облигации Нефтегазхолдинга давно на рынке и я неоднократно писал о них:

То ООО "Каскад" новичок на рынке и в моих обзорах.

Начнем с него.

ООО КАСКАД является головной компанией ГК РОСАВТОПРОМ, существующей на рынке с 1993 года, и осуществляет оптово-розничную торговлю автокомпонентами для легковых автомобилей российского и иностранного производств, маслами, смазками, автоаксессуарами, шинами, дисками и аккумуляторами преимущественно на Европейской части РФ.

ООО КАСКАД имеет филиалы — обособленные подразделения, расположенные в г. Ростов-на-Дону, Воронеж, Краснодар, Ставрополь, Волгоград, Тольятти

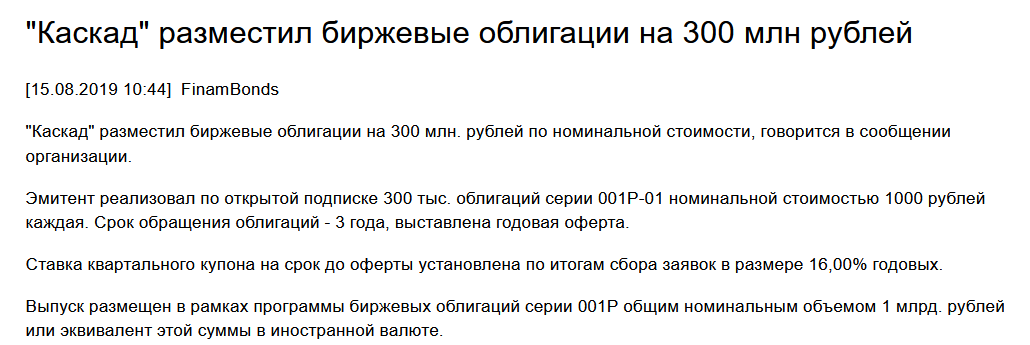

Разместили они облигации чуть больше года назад:

Типичные облигации с повышенным купоном от малоизвестного ООО, но ведущего реальный бизнес. За последние пару лет таких размещений было несколько десятков.

Купон, как сейчас модно, не только с повышенной ставкой, но и выплачивался раз в три месяца, чем привлекал многочисленный класс рантье. Купоны эмитент выплачивал исправно и облигации торговались вблизи номинала с тенденцией роста котировок к 104%

Но случилась эпидемия ковид19, потом финансовый кризис и несмотря на то, что эмитент продолжал выплачивать купоны, вдруг в мае обьявили неожиданную новость:

Оказывается у ООО "Каскад" были еще некие коммерческие облигации, которые не обращались, но тем не менее по ним была оферта и в условиях кризиса эмитент ее не исполнил.

Цены на биржевые облигации сразу же резко провалились вниз до 60%

К тому же уже у биржевых облигаций в августе была назначена своя оферта и как пройдет ее эмитент было неизвестно.

Со временем цены отросли и стабилизировались на уровне в 88%.

К тому же ООО Каскад исполнил оферту по техдефолту:

Несмотря на это, эмитент в конце июля решил созвать собрание владельцев облигаций и изменить условия. Видимо касательно предстоящей оферты.

Но дальше случилось интересное, - предложение по изменению условий не набрало необходимо числа голосов, но на оферту принесли только 3 620 облигаций. Один процент от общей эмиссии.

2.4. Содержание решения уполномоченного органа управления эмитента о приобретении его ценных бумаг, на основании которого эмитентом заключен договор (договоры), предусматривающий (предусматривающие) обязанность эмитента по приобретению его ценных бумаг: в соответствии с п. 10. Условия выпуска биржевых облигаций в рамках программы биржевых облигаций «Предусматривается возможность приобретения Эмитентом Биржевых облигаций по требованию владельцев, а также по соглашению с их владельцем (владельцами) с возможностью их последующего обращения.

Приобретение Биржевых облигаций по требованию их владельцев, а также по соглашению с их владельцем (владельцами) допускается только после их полной оплаты.

Оплата Биржевых облигаций при их приобретении по требованию их владельцев, а также по соглашению с их владельцами производится денежными средствами в рублях Российской Федерации в безналичном порядке.

Биржевые облигации приобретаются в 3 (Третий) рабочий день с даты окончания Периода предъявления Биржевых облигаций к приобретению Эмитентом.»

2.5. Дата заключения эмитентом договора (даты заключения эмитентом первого и последнего договоров), предусматривающего (предусматривающих) обязанность эмитента по приобретению его ценных бумаг: 17 августа 2020 года.

2.6. Количество ценных бумаг эмитента соответствующего вида, категории (типа), в отношении которых у эмитента возникла обязанность по их приобретению на основании заключенного (заключенных) эмитентом договора (договоров): 3 620 (три тысячи шестьсот двадцать) штук.

При том, что облигации тогда торговались по цене в 88%.

Но тем не менее, цены после такого благополучного исхода выросли до 98%, а потом начали постепенно снижаться. Сейчас они достигли 94%.

Так как у облигации нет неопределенных купонов, частичных погашений, доходность считается очень просто и составляет она к оферте

Практически 24% годовых.

Напомню, что сейчас у облигации квартальный купон 15% и до оферты никаких особых кредитных рисков нет.

Отчет о прибылях и убытках ООО "Каскад" за первое полугодие 2020:

Отчетность не ахти какая. Но прибыль, хоть и минимальная есть.

Теперь подсчитаем доходность облигаций другого нашего эмитента, Нефтегазхолдинг. Он конечно крупнее и известнее Каскада.

Но за первое полугодие его убыток существенно вырос:

Эффективная доходность к погашению составляет:

Так, что на российском рынке для инвестора, склонного к риску на выбор есть облигации двух эмитентов с доходностью около 25%. При этом эти эмитенты ведут реальную экономическую деятельность. В течении года у обоих эмитентов нет существенных кредитных рисков по погашению купонов (Нефтегазхолдинг, Каскад) и частичного погашения (Нефтегазхолдинг). Но через год при погашении и оферте возможны варианты.

Удачи и трезвого анализа в ваших инвестициях!!!