Среди предлагаемых готовых инвестиционных решений клиентам-инвесторам Сбера предлагается и вариант, предполагающий вложения в рублевые облигации. Эти ценные бумаги могут быть эмитированы как государством, так и российскими бизнес-гигантами. Кому может оказаться полезным ИИС Накопительный от Сбербанка – попробуем разобраться.

Для этого следует понять его основную выгоду. А она заключается в достижении такой доходности, которая будет превышать инфляцию отечественной валюты и ставок депозитов в ней же. При этом добавляется и льготный налоговый вычет, свойственный каждому индивидуальному инвестиционному счету.

Стратегия управления активами ИИС «Накопительный» от Сбербанка

Прибыль обеспечивается за счет купонного дохода и/или роста курса. Дополнительно повысить прибыльность позволяет активное управление инвестиционным облигационным портфелем, составленным из бумаг с низким уровнем риска, однако она никогда не превышает средней доходности по рынку облигаций. Инвестирование заключается в покупке пая ПИФа, в инвестдекларации которого указывается возможность размещения инвестиций в требуемые инструменты.

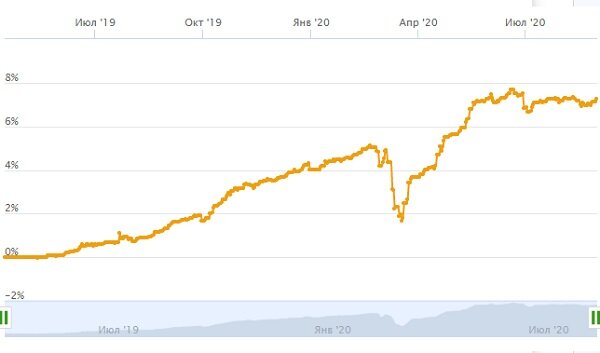

Оптимальный инвестиционный горизонт для этой стратегии – 1 год. Действовать она начала весной 19-го года. За все время (рис. 1) она показала максимальную доходность около 7% (летом 20-го года). При этом случалась и просадка общей относительной величиной 4% (рис. 2), случившаяся в конце зимы на фоне кризиса, сопутствующего разразившейся эпидемии коронавируса.

Однако всего в течение 2-з месяцев потерянные позиции были отыграны и затем рост продолжился. В итоге, после завершения просадки всего за квартал доходность составила более 5%, что весьма неплохо для инструментов с очень низким риском.

Показанный пример с динамикой ИИС «Накопительный – управление активами Сбербанк» демонстрирует полезность инвестирования именно на просадках, достигающих 5-10% от предыдущего движения. При этом после каждых 10-15% от предыдущего движения целесообразно фиксировать прибыль, оставляя ее для того, чтобы реинвестировать после следующей просадки.

Если просадка затянется, то тогда может потребоваться несколько раз произвести докупку дешевеющего индекса. Для этого необходимо иметь на балансе ИИС свободные средства в нужном количестве. В этом недостаток рассмотренного метода инвестирования на просадках.