Глобальные рынки.

Агрессивный рост долларовых доходностей, всплеск волатильности и новая угроза санкций.

Рост активности.

Рост активности на развивающихся рынках в последнюю неделю сентября сменился фиксацией прибыли по всем основным финансовым инструментам и глобальным рынкам.

Основные причины: рост стоимости долларовых ставок, торговые войны, геополитика и отдельные локальные факторы.

За неделю VIX подскочил на 23 б.п. до сентябрьского максимума.

На прошлой неделе мы наблюдали самый резкий рост доходностей десятилетних КО США с середины апреля — более чем на 17 б.п., при снижении в цене на 1%. Текущий уровень близок к началу мая 2011, а это максимум за последние 7 лет.

Причина роста.

Основной причиной послужили данные по занятости ADP, которые были опубликованы в среду, 3 октября.

Исходя из них, виден рекордный прирост занятости населения с начала года. Далее последовали комментарии от главы ФРС, Джерома Пауэлла. Он допустил рост ключевой ставки за пределы нейтральной, но нескоро, и тем самым предположил плавный, но стабильный рост ставок.

Ключевая ставка может превысить 3,25–3,50% уже в конце 2019 г. Данные по занятости в США NFP поддержали рост доходностей КО США. Уровень безработицы опустился до минимума за последние 50 лет.

Оживление бразильского фондового рынка.

Глобальные индексы (MSCI World) в целом скорректировались на 1,5% за неделю с 28 сентября по 05 октября.

Основной удар пришелся на фондовой рынок Аргентины (-10%). Это связано с тем, что глава ЦБ подал в отставку. Следом — фондовый рынок Индии, MSCI India, (-6,7%), рынок Китая, MSCI China, (-5,2%) и Турецкий фондовый рынок, 100 крупнейших компаний, (-5,1%).

РТС потерял 2,7% своей капитализации, а индекс Мосбиржи опустился на 1%.

Ослабление рубля против доллара за неделю было более скромным относительно падения других валют: южноафриканский ранд (-4,3%) и южнокорейская вона (-2%). Но не все развивающиеся рынки скорректировались на прошлой неделе.

Лучшую динамику в мире за неделю показал бразильский фондовый рынок, MSCI Brazil, (+7%). Это связано с тем, что перед выборами лидирует кандидат от социал-либеральной партии, Жаиру Болсонару, который более угоден инвесторам.

Инвесторы распродают мало капитализированные компании США.

Среди развитых рынков больше всех пострадал американский фондовый рынок, S&P 500 за неделю потерял около 1%, что стало самым негативным показателем за месяц.

Но отдельные индексы американского фондового рынка показали худшую динамику. Особенно это касается мало капитализированных компаний, которые в США продолжают более активно снижаться в стоимости против основных высоко капитализированных компаний S&P.

Следовательно, S&P 600 small cap упал на 3,9%, Russel 2000 опустился на 3,8%. Мало капитализированные компании более чувствительны к торговым войнам и изменениям потребительского спроса.

В случае спроса, ситуация выглядит более чем благоприятной на фоне роста зарплат 2,8-2,9% г/г и роста занятости. Средний рост за пять лет превышает 200 тыс. человек каждый месяц, но торговые войны только набирают обороты.

Среди отдельных секторов за неделю в США больше всех пострадал сектор потребительского спроса на нецикличные товары, S&P 500 consumer discretionary, (-4%).

Среди отдельных компаний хуже рынка были Nektar Therapeutics (-14%), Microchip (-12,2 %), American Airlines (-11,8 %) и AMD (-11,5%). Лучше рынка: GE (+17%), Eli Lilly (+7,2%), CME Group (+6,7%) и Marathon oil (+5,7%).

Европейский рынок потерял в среднем свыше 2%, немецкий DAX упал на 2,6%. Основными причинами остаются опасения касательно растущего долга Италии и, следовательно, роста доходностей облигаций.

Ключевые события 08-12 октября.

Начало корпоративной финансовой отчетности за третий квартал в США традиционно начинается с банков. Среди них в конце недели JPMorgan, Citigroup и Wells Fargo. Среди важных политических событий: встреча Госсекретаря США Майкла Помпео с китайскими официальными лицами в Пекине в понедельник.

В целом экономическая активность на этой неделе ограничена. Можно выделить ежегодную встречу МВФ и Всемирного банка во вторник. В среду была связана с данными по инфляции в США за сентябрь. В четверг были опубликованы данные записей в США. Сегодня рынки в США закрыты.

Глобальные рынки сохранят медвежий тренд.

На этой неделе мы ожидаем фиксации прибыли по нефти марки брент до 80 долларов за баррель после того, как она пробила уровень поддержки $81,93 за баррель.

Пара USD/RUB будет торговаться в коридоре 67-67,50 рублей за доллар,так как доллар продолжит укрепление.

Европейский рынок будет в дальнейшем закладывать риски в связи с долговыми рисками Италии. Рынок США сохранит медвежий тренд, рост долларовых ставок продолжится.

Стоит выделить бразильский рынок, так как растет вероятность победы Жаиру Болсонары над Фернандо Хаддадом во втором финальном раунде 28 октября.

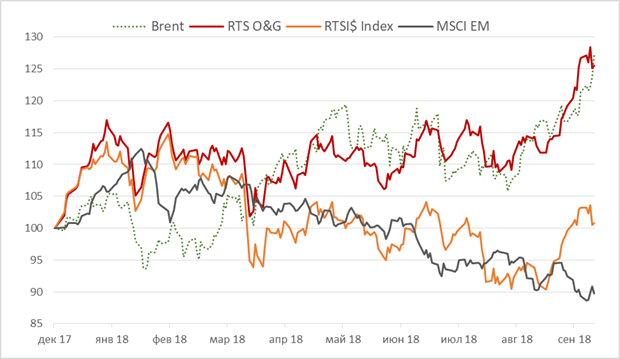

График недели.

Российский нефтегазовый сектор остается привлекательным для инвесторов, несмотря на небольшую коррекцию к концу недели, на фоне благоприятной ценовой конъюнктуры и слабого рубля.

Котировки акций консолидируются на текущих уровнях в ожидании разрешения санкционных вопросов. В отношении экспорта нефти из Ирана и дальнейших ограничений для российских эмитентов.

Нефть.

Нефтяные цены продолжили рост, Brent преодолел уровень в 86 долл/барр в середине недели. В четверг цены на нефть начали снижаться на фоне заявлений министра энергетики Саудовской Аравии о способности страны увеличить добычу на 1,3 млн б/с, а также существенного роста запасов нефти в США.

Продолжение нашего еженедельного обзора:

https://iticapital.ru/research-education/research/reviews/daily/11023/