Никогда до этого случая не задумывалась, насколько невыгодно продавать ипотечную квартиру в начале срока кредита.

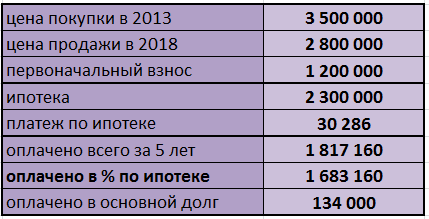

Знакомая мне семья в 2013 году купила 2-х комнатную квартиру рядом с метро в Новосибирске за 3,5 млн рублей

Квартира была куплена с участием ипотеки – срок 20 лет, ставка 15%

В 2018 году семья переезжает в Москву, в связи с повышением на работе. Принимает решение продать квартиру и погасить ипотеку.

На остаток от продажи планирует купить с участием ипотеки квартиру в Москве.

Посчитаем, какую сумму семья потеряла и с какой суммой на руках останется

Всего за жизнь в «своем жилье» семья заплатила за 5 лет:

1 200 000 + 1 817 160= 3 017 160 рублей

После продажи и погашения ипотеки на руках осталась сумма:

2 800 000-2 167 132= 632 868 рублей

Плата за жизнь «в своей» квартире составила: 3 017 160 – 632 868= 2 384 292 рубля

Получается, что ежемесячно нам эта квартира обходилась за:

2 384 292/60 месяцев = 39 738 рублей

Эта сумма без учета коммунальных платежей, мебели, ремонта, оплаты риелторам, страховки и единовременных расходов за банковское оформление.

Сейчас эта квартира сдается за 17 000 рублей, 2 000 рублей уходят на коммунальные платежи

Если бы семья снимала эту квартиру, а не покупала, то на руках у них осталось, вместо текущих 632 868 рублей:

3 017 160 – 15 000*60 мес=2 117 160 рублей

Делаем вывод: первые года переплата по ипотеки максимальная, рынок недвижимости не стоит на месте, конъектура меняется и предугадать цену через 2-5 лет практически нереально. НО!

В данном случае, квартира была куплена на пике цен и на вторичном рынке. Если в аналогичный период была приобретена новостройка, то вряд ли бы она упала в цене, тогда при продаже в короткий период, можно было уйти в ноль, а не такой минус, как в данном случае.

Поэтому всегда будет спор между снимать/покупать/копить, главное понимать на подъеме или спаде находится рынок и искать наиболее ликвидный вариант.

Понравилась статья?