Заявления о сворачивании "льготной ипотеки" звучат не первый год. Но строительному блоку до последнего времени удавалось ее продлевать. К концу 2022 года вероятность отмены программы максимально выросла. Подводим предварительные итоги программы.

Попытки скорректировать сроки действия льготной ипотеки будут предприниматься до конца 2022 года. Но пока участники рынка готовятся к тому, что в 2023 останется только "семейная ипотека", а самую массовую субсидированную программу отменят.

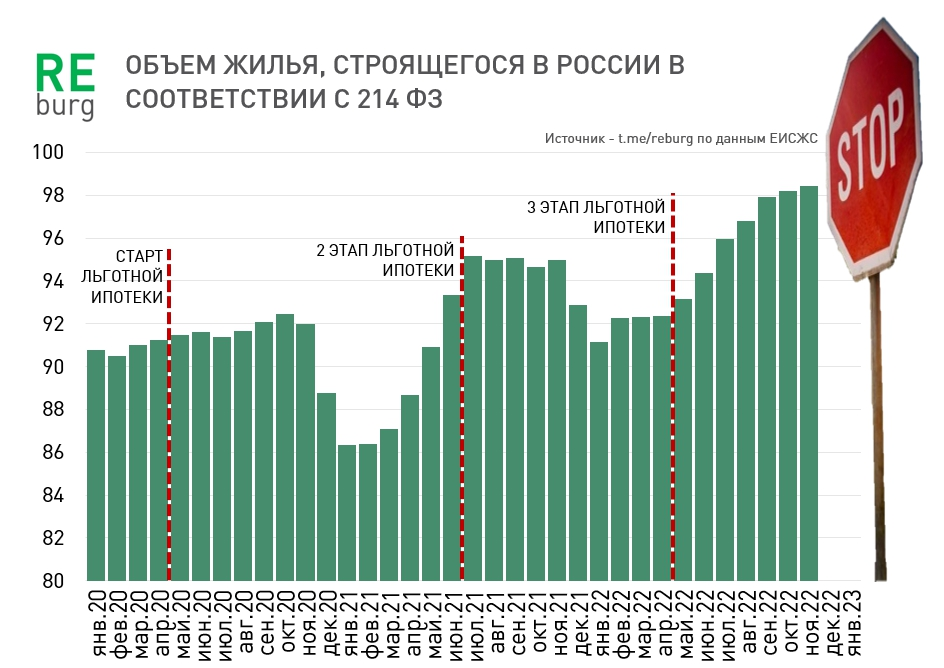

Объем текущего строительства

Долгое время, несмотря на ипотечные стимулы, объем текущего строительства не рос, а значит и не росло рыночное предложение и ассортимент. Спрос повышался, а выбор сжимался.

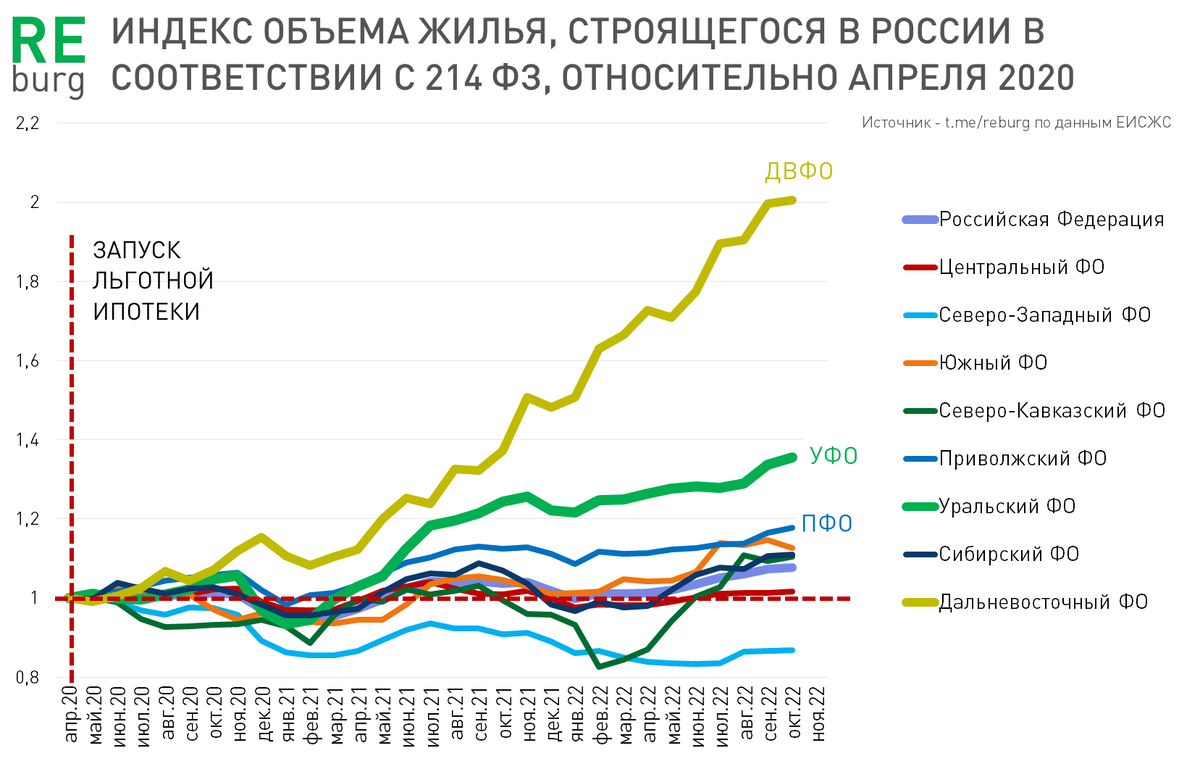

Заметный рост рыночного предложения начался лишь в 2022 году. Объем стройки продолжает расти. Но темпы этого процесса остаются низкими. С момента запуска "льготной ипотеки" к середине ноября 2022 года объем жилья в стадии строительства вырос лишь на 8%. Сейчас в стадии строительства находится 101 млн. кв. м, из них по 214 ФЗ строится около 98 млн. кв. м. Динамика этого показателя по регионам сильно отличается.

Сильно вырос Дальний Восток. Причина - эффект низкой базы и "дальневосточная ипотека". Стабильный рост продемонстрировал уральский регион. Остальные федеральные округа на фоне сильного роста ипотечного кредитования выглядят откровенно слабо или провально.

Объем ипотечного кредитования

Льготная ипотека действует только на первичном рынке жилья, но она оказала заметный эффект на весь рынок ипотеки, запустила процесс повышения спроса на жилье и потянула за собой в том числе и вторичный рынок жилья. Для "вторички" это был не единственный, но значимый фактор роста. Посмотрим на сколько вырос рынок ипотечного кредитования с момента запуска программы в 2020 году.

С апреля 2020 по сентябрь 2022 объем ипотечной задолженности вырос:

- На готовое жилье - на 64%

- Под залог ДДУ - в 2 раза

Кроме программы субсидирования от государства в процесс снижения ставок в указанный период включились сами банки и девелоперы, которые начали снижать ставки, но чаще всего за счет повышения цен на квартиры. Так если в апреле средневзвешенная ставка по ипотеке под залог ДДУ была 6,9%, в сентябре 2022 - 3,5% (график изменения ставок).

На этом фоне за последние 2,5 года стремительно растут средние сроки кредитования и суммы ипотечных кредитов:

Доля ипотеки в сделках с новостройками во многих городах за последние годы выросла до 80-90%. Большинство кредитов выдается на 25-30 лет.

Цены

Темпы роста цен за последние 2,5 года в отдельных городах сильно отличаются. Во многом это следствие стартовых цен, наличия административных ограничений, уровня развития строительного комплекса и его реакции на ипотечные стимулы. Далеко не во всех городах девелоперы смогли быстро нарастить объем предложения, а федеральная повестка (льготные условия кредитования), затмила все локальные факторы.

Для примера несколько городов по данным bnMAP.pro. Изменение цен на первичном рынке с апреля 2020 года:

- Москва - 47%

- Новая Москва - 66%

- Московская область - 77%

- Санкт-Петербург -72%

- Ленинградская область - 83%

- Екатеринбург - 57%

В отдельных городах России цены на жилье за этот период выросли более чем в 2 раза.

Таким образом, "льготная ипотека", поддержала рынок новостроек в период пандемии, но не смогла запустить процесс быстрого роста предложения. Шаблонные решения на уровне страны привели к искаженным эффектам для отдельных рынков. Экстренные меры поддержки отрасли растянулись на 2,5 года, но не стали инструментом развития. Итог - чрезвычайно высокая зависимость строительного сектора от непрогнозируемых политических решений.

Даже если Минстрой в конце 2022 года продавит решение о продлении программы на следующий год, рано или поздно ее отменят, но предварительные выводы об эффекте "льготной ипотеки" можно делать уже сейчас. Еще весной прошлого года мы предлагали скорректировать шаблонные решения стимулирующих программ и перейти к тонкой настройке ипотечного кредитования. Тогда был выбран простой путь, но актуальность этих предложений не изменилась. Подробнее о них можно прочитать на РБК.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / группу в VK, чтобы не пропустить, что-то важное.

18.11.2022

Михаил Хорьков

Уральская палата недвижимости