Российский производитель и продавец ювелирных украшений Ювелит (флагманский бренд Sokolov), планирует осуществить свой первый выход на открытый рынок долгового финансирования с трехлетними облигациями на 3 млрд. рублей и ежеквартальными купонами.

Ориентир доходности от организаторов выпуска: не более 550 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 13.92%).

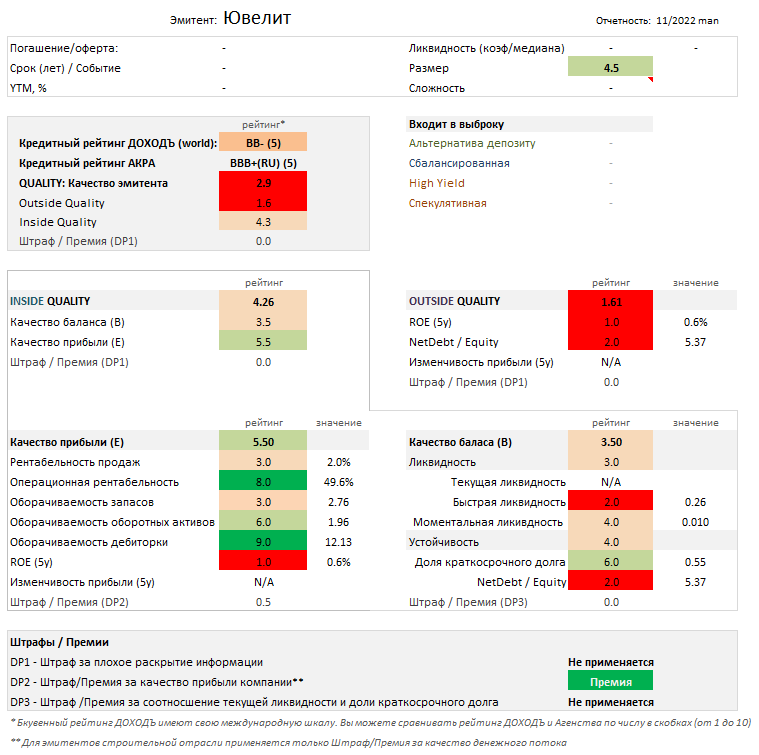

Кредитный рейтинг:

- АКРА: BBB+ (5 из10)

- ДОХОДЪ: BB- (5 из10)

Качество эмитента - низкое

Эмитент имеет очень низкий уровень качества (2.9 из 10) вследствие высокой долговой нагрузки NetDebt/Equity (1.0 из 10) и низкой эффективности ROE (1.0 из 10). Нестабильная прибыль компании, сильно зависящая от переоценки валютных активов, также вызывает опасения.

Общая оценка качества бизнеса – «очень низкая» (1.61 из 10), большинство финансовых метрик эмитента являются слабыми, показатели не балансируют друг друга.

Опасение вызывают следующие факты: высокие расходы на реализацию, большие запасы готовой продукции, высокие финансовые затраты, а также большая зависимость чистой прибыли компании от переоценки валютных активов.

Положительное влияние оказывает хорошо распределённая во времени структура долга, хорошая работа с дебиторами и способность генерировать положительный денежный поток.

Рефинансирование текущего краткосрочного долга улучшит показатели ликвидности и структуру капитала, однако, высокая зависимость финансовых результатов от конъюнктуры рынка оставит оценку качества эмитента на относительно низком уровне (существенно ниже среднего).

Доходность - на нижней границе справедливой оценки

Учитывая низкие показатели качества компании, мы будем требовать существенную премию по отношению к бумагам с аналогичным кредитным рейтингом.

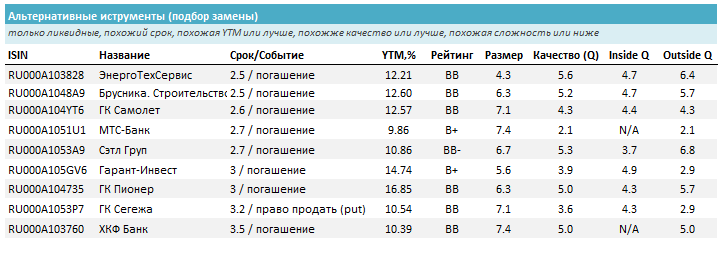

Это помещает будущие облигации компании в диапазон между доходностями аналогичных по сроку и размеру эмитента бумаг Энерготехсервиса и Гарант-Инвеста, то есть (с учетом качества) к YTM в 14-15%.

Нижнюю границу этого диапазона и выбрали организаторы размещения (в целом справедливо, но дополнительная премия была бы возможна и желательна).

Роль в портфеле - вспомогательная

Возможная роль в портфеле – вспомогательная – для роста общей доходности портфеля при строгих ограничениях на риск. Бумаги могут войти в индексные портфели, но не войдут в слабодиверсифицированные индивидуальные стратегии из-за низкого качества эмитента.

Требование к диверсификации в портфеле – очень высокие (не более 2-4%) от объёма портфеля.

========

- Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

- Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.