Краткий дайджест по рынкам и инструментам. Рынок валился всю неделю, редкие отскоки напоминали бедную кошку под дефибрилятором. Обновляли минимумы индексы ОФЗ, длинные бумаги добрались до уровней октября 2025 года. Следом отправились корпоративные и высокодоходные выпуски: корректировались вместе со среднесрочными ОФЗ. Раскопали новое дно акции. Не радует динамика инфляции: сложно купировать разгон ставкой, если рост продолжится. Чихает рубль: понятно с сокращением валютной выручки в августе, но как-то слишком бодро и рано. Остаётся готовиться к новой неделе волатильности и поразмышлять относительно адекватных уровней, на которых стабилизируется рынок. Добавил печали московский Росреестр: ипотека на первичке в коме.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

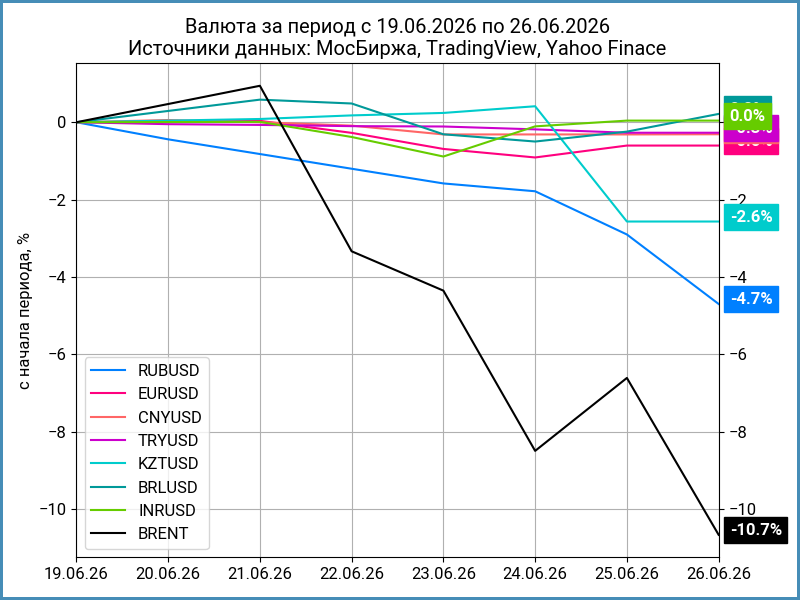

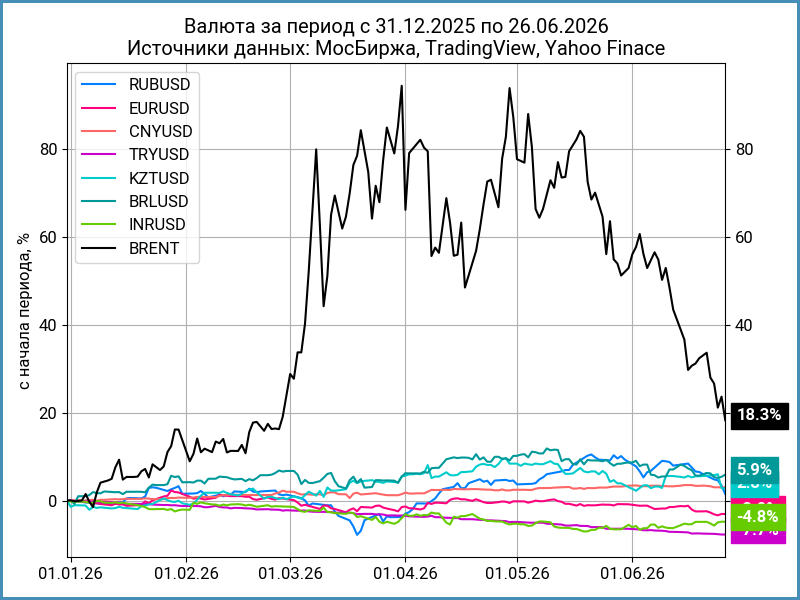

Рубль неожиданно потянулся вниз: -4,7% по итогам недели, курс Банка России 77,06 руб./$. Динамика относительно юаня полностью совпала: -4,7%, курс 11,34 руб./юань в сравнении с 10,81 руб./юань на прошлой неделе. Нефть Brent обвалилась на 10,7%, закрылась на отметке $72,6. Тревожные сигналы с Ближнего Востока в выходные могут развернуть котировки в начале следующей недели.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,25% годовых до 13,5% годовых, ставки успокоились к концу недели. Закрытие недели: 1,2% в сравнении с 0,7% на прошлой неделе. Значение RUSFAR CNY: 1,34% годовых. Пока скорее волатильность, нежели намёки на дефицит валюты.

Облигации

Закончился период низкой волатильности в ОФЗ, рынок оказался не особо готов к такой ситуации: длина потеряла 3,8-5,1% за неделю, индекс RGBI приблизился к 113 пунктам. Впечатляет динамика с начала года: -4,2-7,4%. Корпоративные и высокодоходные облигации снижались быстрее в сравнении с индексом ОФЗ с дюрацией 1-3 года: -1,5-2% против -1,2%, логично ожидать расширение спредов. Росли доходности кривой ОФЗ, основное движение пришлось на дюрацию 2+ лет: 0,6+%.

Минфин отменил аукцион на фоне рыночного шторма: собрали 1,7 трлн руб. за 2 квартал при плане 1,5 трлн руб., можно передохнуть.

Остаётся высокой недельная инфляция: +0,25%/неделю, разгналась до 10,3% за 4 недели в пересчёте на год. Работают волатильные факторы, но... ситуация может выйти из-под контроля: одним ключом тут не обойтись.

Закрыли неделю в минусе ОФЗ на дюрации 2,4+ лет, основное падение пришлось на длину: -3,3-4,9%, доходности тестировали 16% годовых. Пока выглядит слишком эмоционально, но макростатистика может сделать эти уровни адекватными в ближайший месяц. Ожидаемо посыпались линкеры: двигаются следом за классикой, нет повода закладывать в цены слишком высокую вменённую инфляцию => остаётся расти доходностям. В аутсайдерах ОФЗ 52004-52005: -0,7-0,9%.

Значения RUSFAR и RUONIA: 14,02% годовых и 14,12% годовых. Дефицит банковской ликвидности: 1,9 трлн руб. Результаты аукциона РЕПО Банка России: 4,1 трлн руб. при спросе 6,3 трлн руб. в сравнении с 4,7 трлн руб. и 4,7 трлн руб. неделей ранее.

Расширились спреды по всем рейтинговым группам: корпоративные выпуски не стали ждать, пока успокоится ситуация в ОФЗ, решили действовать на опережение.

Озаботился реструктуризацией Ю Ди Пи Авто.

Удержался около номинала новый ВТБ Лизинг, ВТБЛИЗ 1Р6: ежемесячный купон 14,5% годовых, срок 3 года, объём 5 млрд руб., амортизация.

Закрыл неделю на уровне 98,86% Авто Финанс Банк, АФБАНК1Р19: ежемесячный купон 14,2% годовых при начальном ориентире 14,35% годовых, срок 3 года, объём 10 млрд руб. Выпуск изначально не выглядел дешёвым.

Ушёл не сильно ниже номинала свежий Whoosh, iВУШ 1P7: купон 22,5% годовых, на уровне начального ориентира, попал в простыню, продлили размещение на месяц.

Выглядит клубным новый КС-флоатер Газпромбанка, ГПБФин1Р6: ежемесячный купон КС + 15 бп, срок 1,5 года, объём 35 млрд руб., всё разместили одной сделкой.

Бодро стартовал Т-Плюс, ТПлюс2Р-02: ежемесячный купон КС + 150 бп, на уровне начального ориентира, срок 3 года, объём 20 млрд руб. Цена пятницы: 102,76%.

Под номиналом ЭкоНива, ЭкоНив1Р03: купон 15,75% годовых в сравнении с начальным ориентиром 16,5% годовых.

Удивил новый Роделен, Роделен2P6: купон 21% годовых, на уровне начального ориентира, плановый объём 500 млн руб., пока разместили 69 млн руб., закрытие недели 102,49%.

Закончил неделю под номиналом ВИС ФИНАНС, ВИС Ф БП13: купон 16,5% годовых, на уровне начального ориентира, сократили объём с 2,5 млрд руб. до 1,3 млрд руб.

Торгуется ниже номинала КС-флоатер Ростелекома, РостелP27R: ежемесячный купон КС + 125 бп в сравнении с начальным ориентиром КС + 145 бп, увеличили объём с 15 млрд руб. до 20 млрд руб.

Странно выступил Джи-групп, Джи-гр 2P8: купон КС + 350 бп, на уровне начального ориентира, объём 2 млрд руб. Закрылся на отметке ~105%, что даёт премию к КС 171 бп в сравнении с 690-720 бп по старым выпускам.

Прибавил полфигуры новый ПРОГРЕСС, ПРГРС БО-1: ежемесячный купон 24% годовых, срок 5 лет, колл-опционы, плановый объём 100 млн руб., наблюдаю только 6,1 млн руб. по итогам первого дня.

Справился с размещением и торгуется выше номинала Stellar Group, СГ Рус1P2: ежемесячный купон 17% годовых, на уровне начального ориентира, срок 1 год, объём 200 млн руб.

Собрал заявки по облигациям серии БО-05-001Р АСВ: ежемесячный купон 24% годовых, срок 3 года, объём 500 млн руб., техническое размещение 30 июня.

Закрыл книгу по облигациям серии 002Р-06 ХК Металлоинвест: купон КС + 165 бп при начальном ориентире КС + 180 бп, увеличили объём с 15 млрд руб. до 20 млрд руб., техническое размещение 29 июня.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Не заметил значимых изменений доходностей квазивалютных бумаг на средней дюрации. Любопытнее картина с отдельными короткими выпусками: доходность ушла в минус на фоне удешевления рубля и ограниченной ликвидности.

Акции

Выдалась сложная неделя для российских акций: индекс МосБиржи потерял 5,6%, опустился на 17,4% с начала года. В аутсайдерах стройка, которая обвалилась на 15%, и нефтехимия, -11,1%. Лучше выступили финансы и нефтегаз: -4,7-4,9%, тоже минус. Есть мнение, что проблема в схематозе с заблокированными акциями иностранцев, которые просачиваются на рынок: Банк России отозвал депозитарную лицензию Алор+ из-за нарушений антисанкционного регулирования. Звучит логично, но и без навеса иноакций в экономике всё сложно: с чего расти?

Инкаб разместил акции по нижней границе, 100 руб./акцию, привлекли 2 млрд руб. Цена опускалась до 84,1 руб./акцию в первый день, закрылась на уровне 99 руб. в пятницу: предположу, что работает стабилизация, зарезервировали бумаги на 0,2 млрд руб. Обошёл стороной эту историю: не впечатлила отчётность, сложно подобрать конкурентов для сравнения, пикировал рынок в целом.

Посыпались американские S&P 500 и NASDAQ: -1,9% и -4,4% за неделю. Разворачивается оптимизм относительно ИИ-компаний, рынок готовится к продолжительному периоду жёсткой политики ФРС, снова неспокойно на Ближнем Востоке. Доходность десятилетних US Treasuries опустились с 4,5% годовых до 4,4% годовых.

Подорожал на 0,7% китайский SSE Composite, правительство подаёт сигналы по стабилизации и улучшению ситуации с иностранными инвестициями. Допускаю, что китайский рынок может зацепить охлаждение позитива относительно ИИ и высокотехнологичных компаний.

Драгметаллы

Минусуют драгметаллы, в аутсайдерах недели серебро с результатом -8,8%, золото и платина потеряли 2,2-2,3%. Выглядят грустно результаты с начала года: -5,7-25,8%, худшая динамика у палладия. Динамика инфляции в США не позволяет рассчитывать на скорое смягчение ДКП со стороны ФРС, но ожидание по сентябрьскому повышению ставки немного снизились.

Криптовалюты

Продолжают расстраивать криптовалюты: BTC потерял 5,5% за неделю, приближается к $60k, упал на 7,9% ETH, торгуется ниже $1,6k. Разгромный результат с начала года: -31,4-46,9%.

Ускорились оттоки в фондах BTC: -$1,7 млрд после -$0,2 млрд неделей ранее. Похожая картина с ETH: -$273,3 млн против -$10,1 млн, данные SoSoValue.

Недвижимость

Вырос на 0,6% индекс ДомКлик после снижения на 0,3% неделей ранее. Результат с начала года: +13,4% в сравнении с инфляцией +3,9%. Не такая оптимистичная динамика через оценку по индексу IRN.ru: +5% с начала года, значительный разрыв в цифрах.

Данные московского Росреестра не дают поводов для оптимизма на рынке ипотеки в новостройках: -13,8% к апрелю, -31,6% к маю 2025 года и -75,2% к маю 2024 года. Пока выглядит как затянувшаяся стагнация, если смотреть на график: количество держится в диапазоне 2100-2500 с начала года.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.