Возвращается на первичный рынок после мартовского выпуска Металлоинвест: готовит книгу по облигациям серии 002Р-06, объём 15 млрд руб., срок 3 года, плавающий ежемесячный купон, который привязан к КС, книга 24 июня.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ХК Металлоинвест

Краткая справка:

Компания производит и поставляет железнорудную и стальную продукцию, лидирует на международном рынке товарного горячебрикетированного железа. В холдинг входят Лебединский и Михайловский ГОКи, Оскольский электрометаллургический комбинат. Компания в блокирующем санкционном списке США с весны 2023 года. На Россию приходится 98,8% выручки, просела по итогам 2025 года на 13,4% в денежном выражении. Сильнее снижение выручки по СНГ: -37,1%. Горнорудный сегмент генерирует 64,3% выручки, потерял в деньгах 14,2% за год.

Контролирующее лицо: ООО ХК ЮэСэМ.

Подробнее разобрал годовую отчётность в закрытом разборе:

Основные показатели по итогам 2025 года:

- ЧД/EBITDA: 2 -> 5,9

- EBITDA/%: 6,5 -> 1,4

- Рентабельность по EBITDA: 38,3% -> 17,1%

Кредитные рейтинги: AA(RU) от АКРА с негативным прогнозом, AA+.ru от НКР с негативным прогнозом.

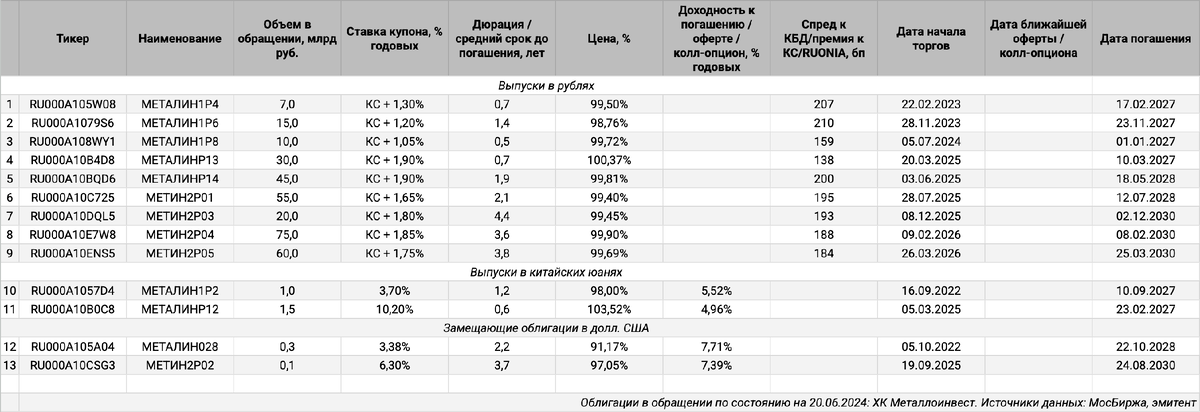

Облигации на МосБирже: ХК Металлоинвест

На бирже торгуются 13 выпусков на 373,3 млрд руб. по текущим курсам: рублёвые КС-флоатеры, квазидолларовые и юаневые выпуски с фиксированными купонами.

Свободен от погашений 2026 год, предстоит выплатить 89 млрд руб. в 2027 году, 121 млрд руб. в 2028 году. Пик погашений приходится на 2030 год: 162 млрд руб. Новый выпуск выглядит скромно на этом фоне.

Оценка выпуска: ХК Металлоинвест

Старые КС-флоатеры Металлоинвеста торгуются с премией 140-210 бп к КС: такое ощущение, что рынок забыл про некоторые выпуски. Средний уровень премии: КС + 186 бп. Немного лучше торгуется Евраз: КС + 155-175 бп.

Оценка через КС-кривую нефинансовых компаний без инфраструктуры и стройки для группы AA: КС + 160 бп. Логичнее выглядит уровень КС + 170-200 бп с учётом сложной ситуации у металлургов.

Итоги

Откроют книгу по выпуску 002Р-06 24 июня. Объём 15 млрд руб., срок 3 года, плавающий ежемесячный купон. Техническое размещение 29 июня. Информация по данным bonds.finam.ru.

Начальный ориентир: купон КС + 180 бп. Стартуют на уровне рынка, если смотреть на среднюю премию КС + 186 бп по старым выпускам. Странный оптимизм рынка и эмитента с учётом слабой отчётности компании, которая по основным метрикам двигается в сторону высокодоходного сегмента. Остаётся 2big2fail... стоит ли за это всё же попросить дополнительную премию по ставке купона? Всё больше металлургов сползают вниз в части кредитного качества... Будет забавно, если смогут увеличить объём выпуска и снизить купон на фоне возвращения интереса рынка к флоатерам.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: