Компания готовит новый выпуск, облигации серии БО-П13, объём 2,5 млрд руб., срок 3 года, фиксированный ежемесячный купон, книга 23 июня.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ВИС ФИНАНС

Инфраструктурный холдинг, работает по направлению государственно-частного партнерства, ГЧП, и концессионным соглашениям. В инвестиционной стадии мосты через Лену, Обь и Калининградский залив, реконструкция Афанасьевского шоссе в Московской области, очистные сооружения в Кашире, жилой комплекс в Салехарде, социальные и административные объекты в Якутске, Чите и Твери. Доля госсектора в выручке по итогам 2025 года: 99%.

Конечный бенефициар: Игорь Снегуров. Создали АО ВИС Холдинг в мае 2025 года: новая материнская компания группы.

Подробнее данные отчётности за 2025 год в закрытом разборе:

Основные показатели за 2025 год:

- ЧД/EBITDA: 6 -> 6,1

- ЧД за вычетом банковских кредитов/EBITDA: 0,7 -> 0,9

- EBITDA/%: 1,7 -> 1,4

- Рентабельность по EBITDA: 26,6% -> 28,2%

Кредитные рейтинги: ruA+ от Эксперт РА со стабильным прогнозом, AA-.ru от НКР со стабильным прогнозом.

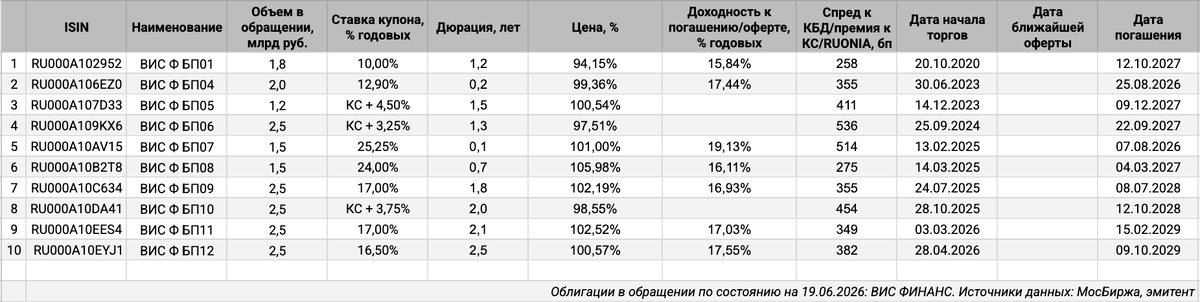

Облигации на МосБирже: ВИС ФИНАНС

На бирже торгуются 10 выпусков на 20,5 млрд руб. с учётом прошедших оферт: классика с фиксированными купонами и КС-флоатеры. Нашёл ЦФА на 2,3 млрд руб.: максимальный объём выпусков, в реальности могли разместить меньше.

Осталось погасить облигации и ЦФА на 4,8 млрд руб. в 2026 году: 3,5 млрд руб. в августе и 1,3 млрд руб. в декабре. Максимум выплат приходится на 2027 год: 8,4 млрд руб. Новый выпуск добавит 2,5 млрд руб. в 2029 году. График выплат без значительных пиков и провалов.

Оценка выпуска: ВИС ФИНАНС

Средний кредитный спред по облигациям ВИС ФИНАНС с дюрацией 1+ лет: 336 бп на закрытии 19 июня и 333 бп за 6 месяцев, уровень рейтинговой группы AA-.

Добавил для сравнения облигации компаний:

- ГК Автодор, ruAA+ от Эксперт РА, AA(RU) от АКРА.

- АВТОБАН, ruA+ от Эксперт РА, A+.ru от НКР.

- АБЗ-1, ruA- от Эксперт РА, A-.ru от НКР

ВИС ФИНАНС торгуется шире Автодора, уже АВТОБАНа и АБЗ-1. Всё в рамках разницы по рейтингам. Оценка спреда через рейтинговую кривую инфраструктуры и стройки для группы A+: 400 бп.

Итоги

Соберут заявки по облигациям серии БО-П13, объём 2,5 млрд руб., срок 3 года, фиксированный ежемесячный купон, поручительство от АО Группа ВИС. Книга 23 июня, техническое размещение 26 июня.

Начальный ориентир: купон 16,5% годовых, что соответствует доходности к погашению 17,81% годовых, дюрации 2,4 лет и спреду 417 бп к кривой ОФЗ. Выходят шире старых выпусков, близко к оценке через рейтинговую кривую инфраструктуры и стройки. Посмотрим на итоги книги после заседания Банка России: допускаю, что инфраструктурным компаниям будет сложнее при напряжённом бюджете. Хотелось бы побольше премию за инфраструктурную историю, но... что есть.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: