Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор ситуации на рынке облигаций и ВДО.

У меня в портфеле есть облигация ЦЕНТР-К 01, она же ЦЕНТР-К БО-01, ISIN RU000A10DWP4.

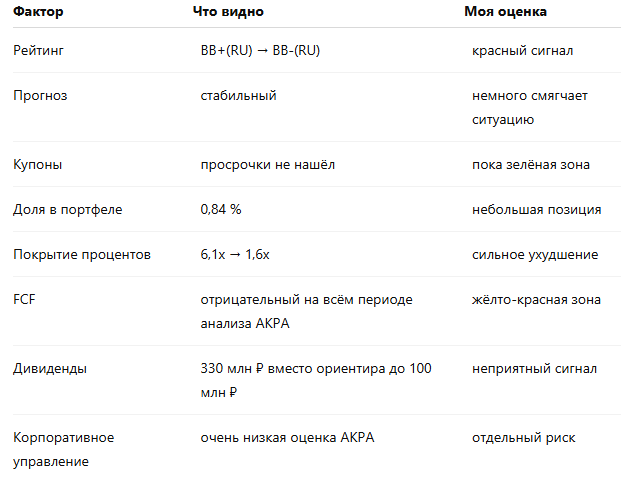

Доля небольшая — 0,84 % от портфеля.

И вот по этой бумаге прилетело рейтинговое событие. 19 июня 2026 года АКРА понизило кредитный рейтинг ООО «Центр-К» с BB+(RU) до BB-(RU). Прогноз остался стабильным.

Если коротко: это не дефолт и не паника. Но минус две ступени — это уже не косметика.

Я сокращать позицию пока не планирую. Рейтинг остался в классе BB, купоны пока платятся, официальных проблем с выплатами я не нашёл.

Но для себя перевожу эту бумагу в режим ручного контроля. Особенно после последних историй на рынке ВДО, где сначала всё выглядело терпимо, а потом риск быстро материализовался.

Что важно в этом кейсе

Для меня сейчас главный вопрос не в том, какой купон у бумаги. Главный вопрос — насколько бизнес способен спокойно обслуживать долг.

Коротко о выпуске ЦЕНТР-К БО-01

Бизнес у компании понятный: торговое оборудование, кассовая техника, POS-оборудование, весовая техника, ремонт, техподдержка и программное обеспечение для автоматизации торговых точек.

То есть это не пустая оболочка без деятельности.

Но облигационер смотрит не только на то, что компания продаёт. Он смотрит, из чего компания будет платить долг.

Что написало АКРА

Полный обзор АКРА оказался очень важным. Снижение рейтинга не выглядит случайным.

Агентство пишет, что отдельные финансовые показатели по итогам 2025 года отклонились от прогнозов. Фактическая выручка оказалась ниже ожиданий, будущие прогнозы стали более консервативными, снизился показатель FFO до чистых процентных платежей и налогов. Из-за этого ухудшились оценки по размеру бизнеса и долговой нагрузке.

Отдельно АКРА отметило, что дивиденды в 2025 году превысили ориентиры, заявленные агентству. На фоне потребности в оборотном капитале и планов развития это создало дополнительную нагрузку на ликвидность и свободный денежный поток.

Я перевёл для себя вывод АКРА в такую таблицу:

Вот это и есть главная причина, почему я не смотрю на ЦЕНТР-К облигации только через купон.

Купон красивый. Но за него платят не просто так.

В бизнесе есть сильные стороны

Чтобы не уходить в односторонний негатив, начну с хорошего.

АКРА отмечает сильную рыночную позицию компании. «Центр-К» является одним из лидеров на рынке торгово-кассовой техники. Основной конкурент по направлению ККТ — «АТОЛ».

Компания работает в понятной нише. Кассовая техника нужна бизнесу, а её применение регулируется законом № 54-ФЗ. Это поддерживает спрос.

Также в обзоре указано, что компания работает с крупными сетевыми ретейлерами, а ключевые клиенты имеют высокое кредитное качество.

Поэтому я не ставлю эту историю в один ряд с эмитентами, где уже видны задержки выплат, блокировки счетов или дефолтные признаки.

Но сильная рыночная позиция не отменяет финансовый риск.

Выручка выросла, но хуже ожиданий

По итогам 2025 года выручка «Центр-К» составила 4,6 млрд ₽ против 3,9 млрд ₽ годом ранее.

Рост есть.

Но АКРА ожидало около 40 %, а фактически получилось около 20 %. То есть бизнес вырос, но заметно слабее прогноза.

Здесь важно не просто то, что выручка выросла.

Важно, что качество роста ухудшилось. Рентабельность снизилась, прогнозы стали осторожнее, а долговая нагрузка выросла.

Для ВДО это уже серьёзный повод остановиться и посмотреть глубже.

Долг вырос, покрытие процентов просело

Самый неприятный блок для меня — долг и проценты.

По данным АКРА, кредитный портфель компании состоит в основном из краткосрочных кредитов и облигационного займа на 117 млн ₽. На конец 2025 года общий долг немного превышал 1 млрд ₽, а к середине июня 2026 года был уже около 1,5 млрд ₽.

Вот здесь для меня главный красный сигнал.

Падение покрытия процентов с 6,1x до 1,6x — это не мелочь. Это значит, что запас по обслуживанию процентных платежей стал намного тоньше.

АКРА пишет, что компания не планирует наращивать общий долг в прогнозном периоде. Если так и будет, покрытие может улучшиться.

Но это уже не факт, а условие, которое нужно проверять по следующим отчётам.

FCF отрицательный, а дивиденды выросли

Ещё один важный момент — свободный денежный поток.

АКРА прямо пишет, что FCF остаётся отрицательным в течение всего анализируемого периода. Причины две: финансирование оборотного капитала из-за специфики бизнеса и дивидендные выплаты.

С дивидендами ситуация особенно заметная.

Компания ориентировала агентство на выплату в 2025 году не более 100 млн ₽. Фактически выплатила 330 млн ₽.

Я не пишу, что это нарушение. У собственника есть право распоряжаться прибылью.

Но как облигационер я смотрю иначе.

Если долг растёт, покрытие процентов падает, а свободный денежный поток отрицательный, то крупные дивиденды выглядят неприятно. Эти деньги могли бы остаться в бизнесе и усилить баланс.

Для меня это один из самых важных сигналов в обзоре АКРА.

Дебиторка тоже требует контроля

В обзоре есть ещё один момент, который легко пропустить.

АКРА пишет, что финансовое состояние ряда небольших контрагентов ухудшилось. Из-за этого доля просроченной дебиторской задолженности выросла с менее чем 1 % в 2023–2024 годах до 3,7 % в 2025 году.

В первом квартале 2026 года эта тенденция сохранилась.

Сам уровень 3,7 % не выглядит катастрофой.

Но в связке с краткосрочным долгом, потребностью в оборотном капитале и отрицательным FCF это уже фактор, который нельзя игнорировать.

Оборотка для такого бизнеса — ключевой вопрос. Если деньги зависают в дебиторке, компании приходится сильнее опираться на кредитные линии и новый долг.

Корпоративное управление — слабое место

АКРА оценивает корпоративное управление как очень низкое.

В обзоре указаны конкретные причины:

Я не делаю вывод, что деньги выводятся или что есть злоупотребления. Для таких заявлений нужны доказательства.

Но как инвестор я вижу зону, где нужно больше раскрытия.

Когда внутри группы несколько компаний, мне важно понимать: где долг, где прибыль, где оборотка, кто кому должен и кто в итоге платит облигационерам.

Второй выпуск БО-02 добавляет вопрос

Сам выпуск ЦЕНТР-К 01 не огромный — около 117 млн ₽ в обращении.

На фоне выручки 4,6 млрд ₽ это не выглядит неподъёмной суммой.

Но в 2026 году появился выпуск БО-02 на 180 млн ₽. По агрегаторам, он был зарегистрирован и включён в 3-й уровень листинга.

Сам по себе новый выпуск не означает проблему.

Но после снижения рейтинга я смотрю на него иначе. Если компания привлекает новый долг при слабом FCF, краткосрочной структуре кредитов и падении покрытия процентов, мне нужно понимать источник обслуживания обязательств.

Не по презентации, а по отчётности.

Что может снова ударить по рейтингу

АКРА перечисляет факторы, которые могут привести к негативному рейтинговому действию.

Для меня это готовый чек-лист мониторинга.

Особенно я буду смотреть на покрытие процентов.

Если оно уйдёт ниже 1,0x, для меня это будет уже совсем другая история.

Что буду мониторить дальше

Мой личный триггер простой.

Если появляются проблемы с выплатами, я не буду долго искать оправдания. В таких случаях я обычно убираю позицию полностью.

Пока такого сигнала нет.

Мой вывод

ЦЕНТР-К облигации сейчас для меня — не история «всё пропало».

Но это уже и не спокойная ВДО, которую можно просто положить и забыть.

Главное изменение после отчёта АКРА: риск стал более конкретным. Это не абстрактное «агентство что-то понизило». Внутри есть понятные причины: долг вырос, покрытие процентов просело, FCF отрицательный, дивиденды оказались выше ориентиров, корпоративное управление оценено слабо.

Текущую маленькую долю пока не сокращаю. Дальше смотрю выплаты, отчётность 2026 года, статус БО-02 и новые сигналы от АКРА.

Если материал был полезен, поддержите его лайком и подпишитесь на канал. Я продолжаю разбирать облигации через риск, а не только через красивую доходность.

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои сделки и свой взгляд на риск. Перед покупкой облигаций обязательно проверяйте эмитента, выпуск, отчётность, рейтинги, судебные и налоговые сигналы.

👍 Полезные статьи P.r.o. Облигации!:

✔️ ВЗВТ-01: бурный рост выручки, рост людей и техдефолт по купону

✔️ СОБИ-ЛИЗИНГ, Роял Капитал и мой портфель: как не потерять холодную голову

✔️ Кеарли Групп: я пропустил снижение рейтинга. Теперь смотрю не на купон, а на рефинансирование

✔️ Оил Ресурс и Кириллица: как патенты на 4 трлн ₽ стали красным флагом для облигаций

✔️ Парад дефолтов в ВДО: что делать инвестору и при чём здесь СОБИ-ЛИЗИНГ

✔️ Я уже каждый день пишу про дефолты. Отчетность за 2025 г. Роял Капитал объясняет, почему так вышло

✔️ 3 тревожных сигнала в ВДО: Главснаб, Феррум и Регион-Продукт

✔️ Облигации АгроДом: техдефолт уже случился.

✔️ Я вышел из СибАвтоТранс заранее. Теперь у компании дефолт: какие сигналы были видны

✔️ Облигации Нэппи Клаб рухнули: что случилось с БО-01 и почему это красный флаг для ВДО

✔️ Как правильно выбирать облигации: на что смотреть в первую очередь

✔️ Как понять, что эмитент облигации опасен: мой чек-лист после дефолтов

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?