Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор ситуации на рынке облигаций и ВДО.

Раньше я относился к ВДО примерно так: да, это риск. Но если не жадничать, держать маленькие доли на одного эмитента, диверсифицироваться и не покупать откровенный мусор, то риск может окупаться повышенной доходностью.

То есть логика была простая: ВДО — это не депозит, но при нормальном отборе и правильной диверсификации этот сегмент может давать премию к рынку.

В 2024–2025 годах такая логика ещё как-то работала. Купоны капали, часть бумаг жила нормально, отдельные дефолты воспринимались как неприятные, но локальные аварии.

Апрель и начало мая 2026 года показали, что режим изменился.

Это уже не один случайный дефолт. Это похоже на парад дефолтов.

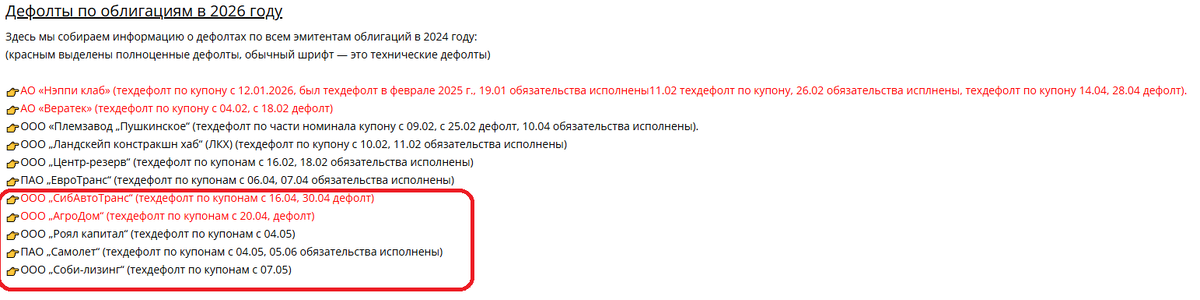

На Smart-Lab в списке дефолтов по облигациям за 2026 год видно, что за короткий период в красную зону попали сразу несколько имён: СибАвтоТранс, АгроДом, Роял Капитал, Самолёт, СОБИ-ЛИЗИНГ. И это только часть списка, которая бросается в глаза.

Список дефолтов по облигациям на Smart-Lab. Красным выделены полноценные дефолты, обычным шрифтом — технические. На апрель–май 2026 года пришёлся резкий всплеск проблемных событий.

И вот здесь возникает главный вопрос:

что делать частному инвестору с ВДО, если высокая доходность перестала перекрывать ощущение, что под ногами у рынка уходит почва?

Эта статья не про панику. И не про то, что “все ВДО надо срочно продать”.

Это разбор моего реального кейса.

У меня в портфеле есть облигации СОБИ-ЛИЗИНГ. Доля маленькая — около 0,38% от портфеля. Это неприятно, но не критично. Именно для этого и нужна диверсификация: отдельная ошибка не должна ломать весь портфель.

Но сам кейс важен. Потому что он показывает, как обычная история про ежемесячный купон и высокую доходность превращается в урок по ликвидности, долговой нагрузке и качеству эмитента.

Что именно случилось с СОБИ-ЛИЗИНГ

7 мая 2026 года СОБИ-ЛИЗИНГ сообщил о финансовых трудностях. Компания прямо написала, что у неё возникли сложности с аккумулированием денежных средств для выплаты купона и части номинала по выпуску 001P-04 / RU000A107EE3.

Среди причин эмитент назвал:

- жёсткую денежно-кредитную политику;

- ограничение доступности фондирования;

- отказ банков пересматривать ставки по кредитным линиям;

- рост финансовой нагрузки;

- ухудшение платёжной дисциплины лизингополучателей.

8 мая 2026 года был зафиксирован технический дефолт по 29-му купону и погашению части номинала облигаций серии 001P-04.

Важная деталь: сумма неисполненного обязательства была не огромной относительно бизнеса.

И вот это как раз тревожнее всего.

Когда компания не может закрыть сравнительно небольшой платёж, проблема часто не в размере самого платежа. Проблема в том, что у компании нет свободной ликвидности и быстрого доступа к деньгам.

Мой выпуск — RU000A108KK5 / 001P-05.

По нему на момент анализа формального дефолта я не нашёл. Но ближайшая проверочная дата — 20 мая 2026 года. Именно тогда должен быть следующий платёж по купону и амортизации.

После техдефолта по соседнему выпуску это уже не просто календарная дата. Это проверка всей платёжеспособности эмитента.

Почему риск перекинулся на мой выпуск

У облигаций может быть разный ISIN, разный выпуск, разные даты купонов и амортизаций.

Но эмитент один.

Если у одного выпуска случился техдефолт, то риск автоматически становится не локальным, а эмитентским.

У компании:

- одна касса;

- один бизнес;

- одни клиенты;

- одни банки;

- один репутационный удар;

- один доступ к фондированию.

Поэтому по моему выпуску вопрос теперь не в том, какая там доходность к погашению.

Вопрос другой:

сможет ли СОБИ-ЛИЗИНГ нормально провести следующий платёж 20 мая?

Если платёж пройдёт — это снизит остроту момента. Но не отменит проблему.

Если платёж не пройдёт — выпуск фактически пойдёт по той же дефолтной траектории.

Вывод по причинам дефолта СОБИ-ЛИЗИНГ

Это не выглядит как внезапный «технический сбой». Базовая картина такая: компания быстро выросла на заемных деньгах, вошла в период дорогого фондирования, начала сжимать портфель и гасить долги, но не смогла синхронизировать входящий денежный поток от лизингополучателей с ежемесячными купонами/амортизациями по облигациям. Формальная причина — кассовый разрыв, глубинная — слабая ликвидность при высокой долговой нагрузке и ухудшении качества поступлений от клиентов.

По выпуску RU000A108KK5 / 001P-05 дефолт пока связан не напрямую с ним, а с соседним выпуском 001P-04 / RU000A107EE3, но риск уже эмитентский: у одного юрлица общая касса, общие кредиторы и общий репутационный удар.

1. Что именно случилось

ООО «Соби-Лизинг» сначала официально сообщило, что у него возникли финансовые трудности, мешающие своевременно исполнить обязательства по выпуску 001P-04 / RU000A107EE3. Эмитент прямо указал, что не может аккумулировать деньги на купон и часть номинала. В качестве причин названы: жесткая ДКП ЦБ, ограничение доступа к фондированию, отказ банков пересматривать ставки по кредитным линиям, рост финансовой нагрузки и ухудшение платежной дисциплины лизингополучателей.

Затем был зафиксирован технический дефолт по 29-му купону и амортизации выпуска 001P-04. По сообщениям рынка, объем неисполненного обязательства — около 5,085 млн ₽. Важно: сумма небольшая относительно размера бизнеса, поэтому провал выплаты говорит не столько о «большой дыре», сколько о потере ликвидности и невозможности быстро привлечь даже несколько миллионов рублей.

Для вашего выпуска RU000A108KK5 / 001P-05 ближайший критический платеж — 20.05.2026, купон 8,86 ₽, дата погашения выпуска — 09.05.2028. Мосбиржа уже показывала экстремальную доходность около 495,67%, что означает, что рынок торгует бумагу как distressed-debt, а не как обычную ВДО.

2. Официальные причины vs реальные причины

Официальная версия эмитента

Эмитент говорит о трех блоках:

- дорогое и труднодоступное фондирование;

- банки не снижают ставки по действующим линиям;

- лизингополучатели стали хуже платить, включая крупных клиентов.

Это правдоподобно, но неполно. Такая формулировка объясняет внешний стресс, но не объясняет, почему компания не выдержала платеж всего на несколько миллионов рублей.

Более глубокая причина

Судя по отчетности и обсуждениям, проблема сформировалась раньше. Компания быстро нарастила активы и долг: активы выросли с 1,63 млрд ₽ в 2021 до 5,73 млрд ₽ в 2024, заемные средства — с 1,05 млрд ₽ до 3,95 млрд ₽, а долг/капитал в 2023 доходил до 15,33x, в 2024 оставался 11,11x. Это очень высокая долговая зависимость для небольшого лизингодателя.

В 2024 году прибыль выглядела хорошей: выручка 1,17 млрд ₽, чистая прибыль 108,5 млн ₽, прибыль от продаж 889,2 млн ₽. Но ликвидность была слабее, чем бухгалтерская прибыль: коэффициент абсолютной ликвидности на 31.12.2024 был 0,16 при рекомендуемом уровне не ниже 0,2. То есть «бумажная» прибыль была, но мгновенного денежного запаса не хватало.

3. Финансовая реконструкция

Ключевые показатели по официальному меморандуму, млн ₽

Главная проблема: долг был системно высоким относительно капитала, а обслуживание долга зависело от постоянного притока лизинговых платежей и доступности рефинансирования.

Что изменилось в 2025

По вторичным агрегаторам и рыночным разборам, в 2025 году картина ухудшилась: выручка могла снизиться примерно с 1,17 млрд ₽ до 0,83 млрд ₽, чистая прибыль — примерно до 40 млн ₽, активы — до 4,35 млрд ₽, долг — до 2,46 млрд ₽. На первый взгляд это похоже на оздоровление через сокращение долга, но для лизинговой компании такое сжатие часто означает: новый бизнес падает, портфель амортизируется, активы продаются/изымались, а денежный поток идет на тушение старых обязательств.

Разбор РСБУ за 9 месяцев 2025 указывает на снижение выручки на 18,5%, EBITDA на 16,2%, чистых инвестиций в лизинг на 20,3%, а также на слабое покрытие краткосрочного долга денежными средствами — около 8,4%. Там же отмечены Net Debt / EBITDA LTM около 5,14x и ICR по EBIT около 1,08x, то есть запас прочности по процентам почти исчез.

4. Почему дефолт произошел именно сейчас

Причина №1. Платежный календарь стал слишком плотным

Выпуски СОБИ-ЛИЗИНГ в основном амортизационные и с частыми купонами. Это удобно для инвестора, пока бизнес нормально собирает платежи, но опасно при сбое поступлений: компании нужно почти постоянно держать живой кэш.

По рыночному разбору, на остаток 2026 года приходились амортизации и погашения сразу по нескольким выпускам: по 001P-04 — около 36 млн ₽ амортизаций плюс 6 млн ₽ погашения, по 001P-05 / RU000A108KK5 — около 14,5 млн ₽ амортизаций, по 001P-06 — 18,4 млн ₽, по 001P-07 — 20,8 млн ₽. Автор разбора справедливо отметил: суммы выглядят небольшими, но проблема именно в недостатке ликвидности.

Причина №2. Денежный поток стал некачественным

По отчетности можно было видеть прибыль, но для облигаций важнее не прибыль, а деньги на дату платежа. Эмитент сам признал, что ожидает поступлений от контрагентов и ищет инвесторов/источники средств. Это означает, что деньги на платеж не лежали на счетах заранее.

Причина №3. Долговая модель зависела от рефинансирования

В меморандуме указано, что средства от облигаций направлялись на финансирование лизинговых сделок и на погашение остатков по кредитным договорам для высвобождения банковских лимитов. Источник исполнения обязательств по облигациям — выручка от операционной деятельности. Такая модель работает, пока банки и рынок облигаций открыты; когда фондирование дорожает и доверие падает, она быстро ломается.

Причина №4. Отраслевой шок был реальным

СОБИ-ЛИЗИНГ специализируется на автотранспорте, спецтехнике и оборудовании. В меморандуме прямо указано, что рынок лизинга в 2024 году работал под давлением жесткой ДКП, а новый бизнес в IV квартале 2024 снизился на 36% г/г; по грузовикам и строительной технике прогнозировалось дальнейшее сжатие в 2025. Это ударило как по новому бизнесу, так и по платежной дисциплине клиентов.

5. Рейтинги: ранний предупреждающий сигнал

Эксперт РА еще 21.03.2024 отозвал рейтинг без подтверждения: ранее был ruBB, стабильный прогноз, причина — истечение срока действия и отсутствие достаточной информации для применения методологии. Агентство также описывало СОБИ-ЛИЗИНГ как небольшую лизинговую компанию с портфелем, где преобладают грузовой/легковой автотранспорт и строительная техника.

АКРА в марте 2026 тоже отозвало рейтинг; по сообщениям, ранее действовал BB(RU), стабильный прогноз, отзыв был по инициативе рейтингуемого лица. Для ВДО это красный флаг: перед дефолтом эмитент фактически остался без актуального публичного рейтингового мониторинга.

6. Обсуждения, слухи и слабые сигналы

Подтверждено или почти подтверждено

НРД в феврале 2026 публиковал сообщение по RU000A107EE3, где фигурировали события о расторжении договора с представителем владельцев облигаций и определении нового ПВО. Это подтверждает сам факт движения по ПВО, но не подтверждает негативные трактовки рынка.

Канал/форумный сегмент Angry Bonds отметил, что эмитент сообщил о проблемах ПВО заранее, но критиковал то, что реструктуризация начинается уже близко к дефолту, а не заранее. Это рыночная оценка, но она хорошо отражает претензию инвесторов: коммуникация появилась поздно.

Неподтвержденные, но важные рыночные подозрения

В Smart-Lab и T-Пульсе обсуждали версию, что перед дефолтом происходили действия с ПВО и якобы «перекидывание» части лизинговых договоров/активов на партнерские структуры или банки. Эти утверждения в найденных источниках не подтверждены официальными документами, поэтому я помечаю их как красный слабый сигнал, требующий проверки, а не как факт.

Также обсуждалась оферта по выпуску 001P-08 / RU000A10DK80: эмитент сообщил, что дальнейшее обслуживание выпуска считает нецелесообразным из-за регулярных платежей контролирующим органам, объявил оферту, но собрал только 36 облигаций. Это выглядит как сильный сигнал нехватки свободной ликвидности и/или нежелания инвесторов продавать по предложенным условиям.

Форумная диагностика

На форуме Smart-Lab один из участников прямо указывал на слабость 1К-отчетности: «прибыль считай ноль», отрицательные потоки и несоответствие дебиторки долговой нагрузке. Это не официальный анализ, но как ранний рыночный сигнал он совпадает с последующим дефолтом.

7. Юридические и налоговые сигналы

На момент проверки я не нашел надежного официального подтверждения, что против самого ООО «СОБИ-ЛИЗИНГ» уже есть актуальное банкротное заявление после дефолта. По агрегатору Checko: у компании много сообщений на Федресурсе, но в ЕФРСБ указано отсутствие сообщений о банкротстве. Это не гарантия, что заявления не появятся позже.

По арбитражу картина не пустая: агрегаторы показывают множество споров, но в лизинге это частично нормальная операционная деятельность — взыскания, изъятия, страховые споры, споры с поставщиками/лизингополучателями. Важнее не сам факт судов, а то, появятся ли после техдефолта иски держателей облигаций, банков или обеспечительные меры.

8. Что это значит для моего выпуска RU000A108KK5

Для выпуска RU000A108KK5 / 001P-05 главный риск теперь не в его отдельном купоне или доходности.

Главный риск — в самом эмитенте.

Если у компании уже случился техдефолт по одному выпуску, все остальные выпуски автоматически становятся зоной повышенного внимания.

По моему выпуску ключевая дата — 20 мая 2026 года.

Что я буду смотреть:

- пройдёт ли купон и амортизация по RU000A108KK5;

- будет ли закрыт техдефолт по RU000A107EE3;

- появится ли план реструктуризации;

- что скажет представитель владельцев облигаций;

- появятся ли новые иски, блокировки, банкротные заявления;

- как поведут себя котировки после ближайших дат;

- будет ли раскрыта понятная позиция эмитента по дальнейшим платежам.

Пока мой вывод простой: это уже красная зона.

И здесь вопрос не в том, какая доходность отображается в терминале.

Когда бумага торгуется как проблемный долг, доходность к погашению превращается в математическую иллюзию. Она существует только при условии, что эмитент заплатит всё по графику.

А именно это условие теперь под большим вопросом.

Почему маленькая доля в портфеле — это не мелочь, а система защиты

Я специально акцентирую: доля СОБИ-ЛИЗИНГ в моём портфеле — около 0,38%.

Это не потому, что мне “не жалко”.

Любой дефолт неприятен.

Но размер позиции решает, превращается ли ошибка в урок или в катастрофу.

Если бы доля была 5–10% портфеля, это была бы уже совсем другая психологическая и финансовая ситуация.

ВДО нельзя покупать так, будто это ОФЗ.

ВДО нельзя покупать так, будто рейтинг BB — это гарантия.

ВДО нельзя покупать так, будто высокий купон всё компенсирует.

В ВДО ошибка должна быть заранее ограничена размером позиции.

Именно поэтому диверсификация — это не скучная теория, а защита от реального рынка.

Мой вывод: ВДО — не зло, но правила игры изменились

Я не считаю, что после СОБИ-ЛИЗИНГ нужно поставить крест на всех ВДО.

Но я считаю, что в 2026 году ВДО уже нельзя покупать по старой логике:

“Купон высокий, доля маленькая, как-нибудь проедем”.

Рынок стал жёстче.

Теперь нужно считать не только доходность, но и вероятность того, что эмитент вообще доживёт до следующего платежа без реструктуризации.

Для меня СОБИ-ЛИЗИНГ — это шишка, которую я получил в портфеле.

Хорошо, что маленькая.

Но именно такие шишки и учат.

Моя цель в этом канале — не изображать идеального инвестора, который всё заранее знал. Я учусь на реальном рынке, на реальных ошибках, на реальных дефолтах и на реальных просадках.

И если этот кейс заставит кого-то перед покупкой очередной ВДО задать себе три вопроса — статья уже была полезной:

- Есть ли у эмитента живые деньги?

- Как он будет проходить ближайшие купоны, амортизации и оферты?

- Если он не заплатит, насколько это ударит по моему портфелю?

ВДО всегда были риском.

Просто раньше этот риск чаще окупался доходностью.

Сейчас вопрос стал жёстче:

а достаточно ли мне платят за этот риск — и понимаю ли я вообще, какой риск покупаю?

Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор эмитента из портфеля и мой взгляд на риск в высокодоходных облигациях.

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои сделки и свой взгляд на риск. Перед покупкой облигаций обязательно проверяйте эмитента, выпуск, отчётность, рейтинги, судебные и налоговые сигналы.

👍 Полезные статьи P.r.o. Облигации!:

✔️ Я уже каждый день пишу про дефолты. Отчетность за 2025 г. Роял Капитал объясняет, почему так вышло

✔️ 3 тревожных сигнала в ВДО: Главснаб, Феррум и Регион-Продукт

✔️ Облигации АгроДом: техдефолт уже случился.

✔️ Я вышел из СибАвтоТранс заранее. Теперь у компании дефолт: какие сигналы были видны

✔️ Облигации Нэппи Клаб рухнули: что случилось с БО-01 и почему это красный флаг для ВДО

✔️ Как правильно выбирать облигации: на что смотреть в первую очередь

✔️ Как понять, что эмитент облигации опасен: мой чек-лист после дефолтов

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?