Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор ситуации на рынке облигаций и ВДО.

Иногда на рынке облигаций бывает очень неприятный момент: ты видишь высокую доходность, красивый купон, вроде бы работающую компанию — и рука сама тянется нажать “купить”.

Но потом начинаешь копать глубже.

Смотришь не только на купон, а на счета, долги, денежный поток, судебные риски, рейтинг, раскрытие информации. И постепенно понимаешь: высокая доходность здесь не подарок. Это предупреждение.

С СибАвтоТранс у меня было именно так.

Я вышел из этих облигаций раньше - Почему я сократил Монополию, Омегу и CTRLлиз, а из СибАвтоТранс вышел полностью. Главная причина — множественные блокировки счетов. Для меня это был красный флаг, после которого держать бумагу стало некомфортно.

Теперь ситуация стала официальной: по выпуску СибАвтоТранс 001P-03 / RU000A107KV4 произошел дефолт. НРА 4 мая 2026 года понизило рейтинг компании до D|ru|.

И вот здесь важно не просто сказать: “ну вот, еще один дефолт”. Важно разобрать, почему это произошло и какие сигналы были видны заранее.

Потому что завтра такая же история может быть уже не в СибАвтоТранс, а в другом эмитенте ВДО.

Что произошло с СибАвтоТранс

Сначала коротко по фактам.

17 апреля 2026 года СибАвтоТранс раскрыл технический дефолт по выпуску 001P-03 / RU000A107KV4.

Компания не исполнила обязательства на 38 млн ₽:

- 18 млн ₽ — купон;

- 20 млн ₽ — частичное погашение номинала.

То есть проблема была не только в процентах. Нужно было заплатить и купон, и часть тела долга.

Эмитент указал причины: недостаток денежных средств, задержка поступлений от контрагентов и ограничения по счетам из-за ареста.

4 мая НРА понизило рейтинг ООО «СибАвтоТранс» до D|ru|. Это уже дефолтный уровень.

Если совсем просто: компания должна была заплатить держателям облигаций, но денег на дату выплаты не хватило. А дальше технический дефолт перешел в дефолт.

Почему я вышел раньше

Я уже писал 8 октября 2025 года, что из СибАвтоТранс вышел полностью.

Тогда главной причиной для меня были не красивые слова вроде “ухудшение кредитного профиля”, а более приземленная вещь — множественные блокировки счетов.

Для меня это один из самых сильных стоп-сигналов в ВДО.

Почему?

Потому что облигации — это не только про доходность. Это про способность компании вовремя платить.

А если у компании начинаются проблемы со счетами, налоговой, арестами или ограничениями на движение денег, то даже рабочий бизнес может быстро попасть в кассовый разрыв.

Можно иметь технику.

Можно иметь контракты.

Можно иметь выручку.

Можно даже показывать прибыль в отчетности.

Но если деньги застряли, счета ограничены, а платежи по облигациям, кредитам и лизингу идут по графику, то у облигационеров появляется большой риск.

В октябре 2025 года по данным инвестсообщества Good Bonds и публичных агрегаторов фиксировались действующие решения ФНС о приостановлении операций по счетам ООО «СибАвтоТранс», ИНН 5503168016.

Тогда в обсуждениях фигурировала такая динамика:

ДатаСумма блокировок, которая фигурировала в сообщениях:

- 01.10.2025 19 067 003,96 ₽

- 02.10.2025 19 067 003,96 ₽

- 03.10.2025 19 067 003,96 ₽

- 04.10.202519 067 003,96 ₽

- 05.10.2025 19 067 003,96 ₽

- 06.10.2025 19 008 102,12 ₽

Важное уточнение: это был сигнал из инвестсообщества и агрегаторов, а не мой первичный официальный источник.

Но потом официальное раскрытие эмитента уже подтвердило саму природу проблемы: ограничения по счетам, арест, блокировка средств налоговой, кассовый разрыв.

Именно поэтому я считаю блокировки счетов не мелочью, а одним из первых признаков, что в облигации пора включать режим “опасность”.

Почему блокировка счетов так опасна для облигационера

Представьте обычную бытовую ситуацию.

У вас есть работа, зарплата, имущество, машина. Но в день, когда нужно платить ипотеку, банк ограничил доступ к счету, а клиент задержал вам оплату. Формально вы не банкрот. Но платеж сделать нечем.

У компании логика похожая, только масштаб больше.

У СибАвтоТранс были облигации, лизинг, кредиты, техника, заказчики. Но когда сходятся сразу несколько факторов — задержки денег, падение объема работ, блокировки счетов и высокая долговая нагрузка — начинается кассовый разрыв.

Кассовый разрыв — это когда на бумаге бизнес еще живой, но в конкретный день денег на обязательный платеж не хватает.

Для облигационера это критично. Потому что облигация любит не обещания, а платеж по графику.

Что сломалось в бизнесе

Из раскрытия СибАвтоТранс видно, что проблема была не в одном факторе.

Компания указывала, что в марте 2026 года по инициативе заказчика был закрыт договор с ООО «Меретояханефтегаз» в объеме 1,25 млрд ₽. Изначально договор был на 5,6 млрд ₽ до конца 2027 года.

Также компания писала, что ООО «Газпромнефть-Заполярье» не оформило наряд-заказ по рамочному договору на 2026 год, а заявки от ООО «Газпромнефть-Снабжение» оказались значительно ниже средних объемов 2025 года.

Если перевести это с корпоративного языка на обычный:

часть ожидаемых денег не пришла;

часть работ не была оформлена;

объем заявок снизился;

долговые платежи при этом никуда не исчезли.

А дальше добавились купоны, амортизация, проценты по кредитам, лизинговые платежи и налоговая блокировка счетов.

Именно так высокая долговая нагрузка превращается в дефолт.

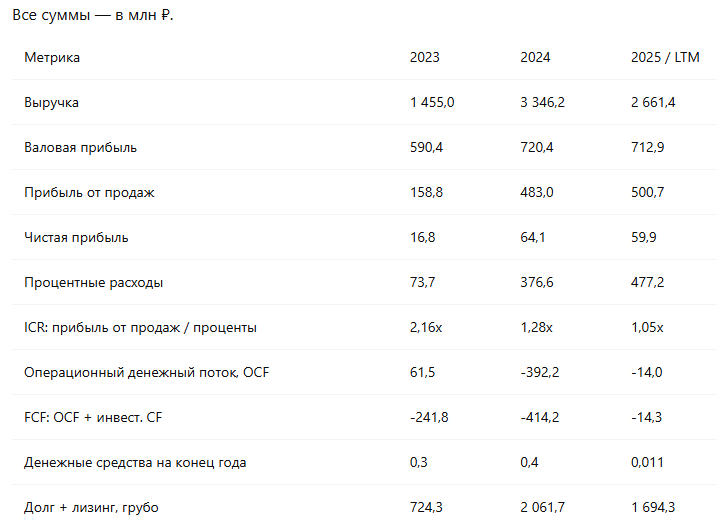

Цифры: почему это не выглядело случайностью

Теперь посмотрим на финансовую картину. Я специально оставлю таблицу, потому что цифры часто говорят лучше эмоций.

Что здесь важно?

Первое. Компания показывала прибыль, но денежный поток был слабый.

В 2024 году операционный денежный поток был минус 392,2 млн ₽. В 2025 году — минус 14,0 млн ₽.

Для инвестора в облигации это очень важный момент. Прибыль в отчетности — хорошо. Но купоны платят не прибылью на бумаге, а живыми деньгами.

Второе. Процентные расходы выросли очень сильно.

В 2023 году — 73,7 млн ₽.

В 2025 году — уже 477,2 млн ₽.

То есть компания стала платить намного больше за обслуживание долга.

Третье. ICR упал до 1,05x.

Это значит, что прибыль от продаж почти полностью уходила на проценты. Запаса прочности практически не оставалось.

Четвертое. Денежные средства на конец 2025 года — около 0,011 млн ₽. То есть примерно 11 тыс. ₽.

Для компании с облигациями, лизингом и кредитами это выглядит очень слабо.

Как рейтинг падал за полтора месяца

Здесь тоже показательная история.

19 марта 2026 года НРА подтверждало рейтинг СибАвтоТранс на уровне BB|ru| со стабильным прогнозом.

20 апреля 2026 года рейтинг уже был C|ru| со статусом “под наблюдением”.

4 мая 2026 года — D|ru|.

Получается цепочка:

BB|ru| → C|ru| → D|ru|

И всё это за очень короткий срок.

Для меня вывод простой: в ВДО нельзя смотреть только на букву рейтинга. Нужно смотреть, что происходит под капотом.

А под капотом были:

- блокировки счетов;

- слабый денежный поток;

- рост процентных расходов;

- зависимость от крупных заказчиков;

- лизинговая нагрузка;

- необходимость рефинансирования;

- слабый запас денег;

- падение доверия рынка.

Почему высокая доходность не спасла

На рынке ВДО есть опасная ловушка.

Инвестор видит высокую доходность и думает: “Ну вот, сейчас заработаю больше, чем на обычных облигациях”.

Но часто высокая доходность — это не подарок, а предупреждение.

Рынок может заранее закладывать проблемы:

- риск невыплаты купона;

- риск реструктуризации;

- риск падения цены;

- риск блокировок счетов;

- риск банкротного сценария;

- риск того, что новый выпуск не разместится и старые обязательства нечем будет перекрывать.

СибАвтоТранс как раз показывает, что купон сам по себе ничего не гарантирует.

Если компания не генерирует достаточно денег и не может нормально распоряжаться счетами, высокий купон становится просто красивой цифрой до первого дефолта.

Почему таких историй становится больше

Недавно был Нэппи Клаб. Потом АгроДом. Теперь СибАвтоТранс.

На рынке ВДО будто пошла цепочка дефолтов.

Я не считаю, что теперь нужно сказать: “все ВДО плохие”. Нет, это было бы слишком примитивно.

ВДО бывают разными. Есть эмитенты, которые платят, раскрываются, держат долг в разумных пределах и проходят кризисы.

Но высокая ставка и трудности с рефинансированием сейчас очень жестко проверяют слабые компании.

Раньше часть эмитентов могла жить за счет новых размещений: выпустили облигации, привлекли деньги, закрыли старые обязательства, поехали дальше.

Но если доверие инвесторов падает, котировки летят вниз, счета блокируются, а новый выпуск не размещается нужными темпами, эта схема ломается.

И тогда становится видно, кто реально зарабатывает деньги, а кто просто перекатывал долг.

Что делать инвестору

Для новых покупок мой личный вывод по СибАвтоТранс простой: избегать.

После дефолта это уже не обычная облигация, а проблемный долг. Здесь вопрос не в доходности, а в том, сколько держатели смогут вернуть и когда.

Для тех, кто держит такие бумаги, ключевые вопросы другие:

- будет ли реструктуризация;

- какие условия предложит эмитент;

- будет ли банкротный сценарий;

- что будет делать представитель владельцев облигаций;

- есть ли реальные активы для возврата;

- как поведут себя налоговая, банки и лизинговые компании;

- будут ли новые дефолты по другим выпускам.

Формальное право требовать досрочного погашения — это важно. Но право требования не означает, что деньги уже лежат на счете эмитента.

Мой главный вывод

СибАвтоТранс — это не история одного неудачного купона.

Это история о том, как несколько красных флагов складываются в дефолт:

блокировки счетов;

слабая ликвидность;

рост процентных расходов;

зависимость от крупных заказчиков;

лизинговая нагрузка;

необходимость постоянного рефинансирования;

слабый денежный поток;

падение доверия рынка.

Для меня главный сигнал был не рейтинг и не цена облигации. Главный сигнал — множественные блокировки счетов.

Именно поэтому я вышел из СибАвтоТранс раньше.

Можно ошибиться в точной дате дефолта. Можно не угадать, будет ли реструктуризация. Но если в облигации уже видны блокировки счетов, слабый денежный поток и большая долговая нагрузка, то лучше не спорить с риском.

На рынке облигаций важнее не поймать самый высокий купон, а не потерять тело.

Потому что купоны радуют каждый месяц или квартал, а дефолт потом забирает результат нескольких лет осторожной работы.

Я для себя этот вывод снова подтвердил.

Высокая доходность — это не всегда возможность.

Иногда это просто красная лампочка, которую рынок зажигает заранее.

Что проверять перед покупкой ВДО

На примере СибАвтоТранс я бы выделил такой короткий чек-лист:

- Есть ли блокировки счетов и налоговые риски.

- Положительный ли операционный денежный поток.

- Сколько компания платит процентов по долгу.

- Не съедают ли проценты всю прибыль от продаж.

- Есть ли зависимость от одного-двух крупных заказчиков.

- Не слишком ли много лизинга.

- Есть ли крупные выплаты и амортизации в ближайшие 12 месяцев.

- Может ли компания рефинансироваться без новых проблем.

- Что происходит с рейтингом.

- Не падают ли котировки быстрее рынка.

Если по нескольким пунктам сразу красная зона, то высокий купон лучше не считать подарком.

Источники

НРА: понижение рейтинга ООО «СибАвтоТранс» до D|ru| от 04.05.2026

https://www.ra-national.ru/press_release/sibavtotrans/44004/

Раскрытие эмитента: технический дефолт по выпуску 001P-03

https://www.e-disclosure.ru/portal/event.aspx?EventId=gVHKEzSdokGpJ4cV00JAAg-B-B

АЗИПИ / раскрытие: обращение СибАвтоТранс к инвесторам о причинах технического дефолта

https://e-disclosure.azipi.ru/messages/4528195/

НРА: понижение рейтинга до C|ru| от 20.04.2026

https://www.ra-national.ru/press_release/sibavtotrans/43894/

НРА: подтверждение рейтинга BB|ru| от 19.03.2026

https://www.ra-national.ru/press_release/sibavtotrans/43562/

Мосбиржа: включение выпусков СибАвтоТранс в сектор компаний повышенного инвестиционного риска

https://www.moex.com/n99513

Cbonds: дефолт по 001P-03 и право владельцев требовать досрочного погашения

https://cbonds.ru/news/3900265/

Smart-Lab: список дефолтов по облигациям в 2026 году

https://smart-lab.ru/finansoviy-slovar/defaults-2026

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои сделки и свой взгляд на риск. Перед покупкой облигаций обязательно проверяйте эмитента, выпуск, отчётность, рейтинги, судебные и налоговые сигналы.

👍 Полезные статьи P.r.o. Облигации!:

✔️ 3 тревожных сигнала в ВДО: Главснаб, Феррум и Регион-Продукт

✔️ Облигации АгроДом: техдефолт уже случился.

✔️ Облигации Нэппи Клаб рухнули: что случилось с БО-01 и почему это красный флаг для ВДО

✔️ Как правильно выбирать облигации: на что смотреть в первую очередь

✔️ Как понять, что эмитент облигации опасен: мой чек-лист после дефолтов

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?