Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор ситуации на рынке облигаций, ВДО и отдельных эмитентов.

У меня уже ощущение, что я не канал про облигации веду, а ежедневную сводку дефолтов.

И да, Роял Капитал есть у меня в портфеле. Бро - друг мой инвестор, ты и я, мы одной крови или одной ногой в дурно пахнущей кучке серой субстанции :)

Нэппи Клаб. АгроДом. СибАвтоТранс. Теперь Роял Капитал.

И вот тут уже хочется не просто разобрать очередной технический дефолт, а задать более неприятный вопрос:

что вообще происходит с рынком ВДО?

Раньше в высокодоходных облигациях многие искали повышенный купон. Сейчас всё чаще оказывается, что высокий купон — это не подарок инвестору, а заранее включённая красная лампочка.

По Роял Капитал эта лампочка мигала давно.

17 декабря я уже писал статью про пять облигаций из “красной зоны” моего ВДО-портфеля: Самокат, Денум, Роял Капитал, Антерра и Уральская Сталь. Тогда я прямо писал, что по Роял Капитал долю снижаю, новых денег эмитент не увидит.

Теперь появилась свежая отчетность за весь 2025 год. И она, на мой взгляд, не успокаивает. Наоборот, она лучше объясняет, почему компания дошла до технического дефолта.

Что случилось с Роял Капитал

4 мая 2026 года появилось раскрытие: ООО «Роял Капитал» не исполнило обязательства по выплате 8-го купона облигаций серии БО-03.

Сумма невыплаты — 2,384 млн ₽.

На первый взгляд сумма небольшая. Для публичного долгового рынка это не сотни миллионов. Но именно в этом и проблема.

Если эмитент не может вовремя заплатить 2,384 млн ₽ купона, то вопрос уже не в размере платежа. Вопрос в ликвидности.

По раскрытию причина такая:

- отсутствие денежных средств у эмитента;

- задержка поступлений от контрагентов;

- ограничение по распоряжению деньгами из-за инкассовых поручений налогового органа в картотеке банка.

Дата окончания периода технического дефолта указана 13 мая 2026 года.

То есть формально это пока технический дефолт. Если компания заплатит в установленный срок, событие может быть закрыто. Но для меня как инвестора сам факт уже является красным флагом.

Потому что ВДО-эмитент, который не смог найти 2,384 млн ₽ на купон, — это не “ой, бухгалтерия не успела”. Особенно когда в причинах указаны налоговые инкассо.

Важное уточнение по моему выпуску

Технический дефолт случился по выпуску Роял Капитал БО-03.

А в декабрьской статье я писал про свою позицию в РоялКапБ1 — это другой выпуск того же эмитента.

Но для держателя облигаций это всё равно проблема.

Почему?

Потому что купон не заплатила не “бумажка”. Купон не заплатил эмитент.

Если у компании проблемы с деньгами, налоговыми инкассо и платежами по одному выпуску, то инвестор в другом выпуске того же эмитента не может сказать: “меня это не касается”.

Кредитный риск общий.

Именно поэтому моя позиция сейчас такая: буду продавать на любом отскоке от планки при появлении хоть какой-то ликвидности.

Желательно — на положительном новостном фоне. Например, если компания выплатит купон, даст официальные комментарии, покажет план стабилизации, объявит о снятии инкассо или появятся другие новости, которые дадут рынку временный отскок.

Но это именно план выхода, а не новая инвестиционная идея.

Что я писал ещё 17 декабря

Тогда по РоялКапБ1 я писал примерно так.

Купон “ключевая ставка плюс 8%” выглядит заманчиво. Но рынок видит высокий риск. Левередж высокий, долг кратно больше капитала. Бизнес живёт на дорогом плече и очень чувствителен к длительно высокой ключевой ставке.

Моя доля тогда была около 0,64% портфеля.

План был простой:

- урезать позицию примерно в два раза;

- оставить только маленькую спекулятивную ставку;

- новых денег эмитенту не давать.

Сейчас этот подход подтвердился.

Это не значит, что я “предсказал дату техдефолта”. Нет. Так не работает.

Но можно было увидеть, что риск уже не похож на обычную волатильность. Он стал кредитным.

А кредитный риск в облигациях — это самое неприятное. Цена может потом и отскочить, но если эмитент перестал платить, игра меняется полностью.

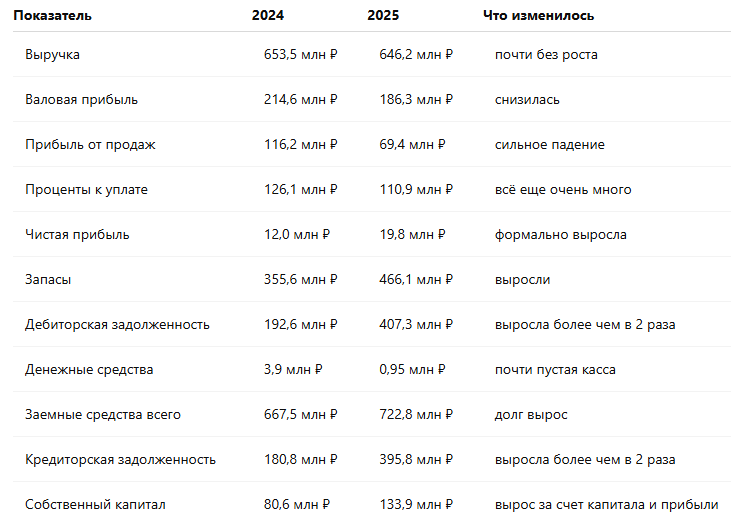

Свежая отчетность за 2025 год: главное

Роял Капитал сдал бухгалтерскую отчетность за 2025 год. В ней есть несколько важных цифр.

Сразу вывод: компания не выглядела мертвой по прибыли. Но для облигационера важнее другое — денежный поток, запас денег и способность платить проценты.

Вот таблица по отчету за 2025 год.

На первый взгляд можно сказать: “Ну чистая прибыль же выросла”.

Но в облигациях так смотреть опасно.

Чистая прибыль сама по себе не гарантирует выплату купона. Купон платится живыми деньгами. А вот с живыми деньгами картина плохая.

Денежные средства на конец 2025 года — 953 тыс. ₽.

А невыплаченный купон по БО-03 — 2,384 млн ₽.

То есть на конец года денег на счетах было меньше, чем размер одного проблемного купонного платежа по этому выпуску.

Да, между 31 декабря и маем могло быть движение денег. Но как сигнал по ликвидности — это очень тревожно.

Странность с файлом Нормакс Авто / ТДК

Отдельно поясню важный момент, который сначала выглядел странно.

В пакете раскрытия по Роял Капитал действительно оказался файл с пояснительной запиской по ООО «Нормакс Авто», ИНН 4025438668. Формально это не отчетность самого эмитента ООО «Роял Капитал», у которого ИНН 4025428684.

Но этот файл нельзя просто выбросить как “ошибочный”, потому что Нормакс Авто / ТДК фигурирует как связанная структура рядом с Роял Капитал. В открытых карточках и агрегаторах по эмитенту ООО «ТДК» / ИНН 4025438668 указывается среди связанных компаний Роял Капитал.

Поэтому я разделяю анализ на две части:

- Финансовые коэффициенты Роял Капитал считаю только по отчетности самого эмитента.

- Нормакс Авто / ТДК рассматриваю как дополнительный групповой риск и как часть общей картины вокруг эмитента.

Что видно по Нормакс Авто / ТДК за 2025 год:

Сам по себе этот файл не доказывает дефолт Роял Капитал. Но для инвестора в облигации он добавляет важный вопрос: насколько прозрачна и устойчива вся группа вокруг эмитента?

Если рядом с эмитентом есть связанная компания с отрицательным капиталом, почти нулевыми деньгами и резким ростом дебиторки и заемных средств, я не считаю это позитивным фоном.

То есть главный вывод не меняется: Роял Капитал нужно анализировать прежде всего по его собственной отчетности, но связанные структуры тоже стоит держать в поле зрения.

Главная проблема — деньги застряли в обороте

По балансу видно, что активы компании выросли с 931,3 млн ₽ до 1,2557 млрд ₽.

Но рост активов сам по себе не означает рост устойчивости.

Важно, из чего эти активы состоят.

У Роял Капитал резко выросли:

- запасы — до 466,1 млн ₽;

- дебиторская задолженность — до 407,3 млн ₽;

- прочие оборотные активы — до 55,8 млн ₽.

Денег при этом осталось меньше 1 млн ₽.

Вот это и есть проблема для облигационера.

На бумаге активы есть. Но купон платится не запасами, не дебиторкой и не “прочими оборотными активами”. Купон платится деньгами на счете.

Если значительная часть бизнеса застряла в запасах и дебиторке, а на счетах пусто, компания становится очень чувствительной к любой задержке оплат.

А в раскрытии как раз и указано: задержка поступлений от контрагентов.

Денежный поток: вот где настоящий красный флаг

Самая важная часть свежей отчетности — отчет о движении денежных средств.

Там видно, что в 2025 году денежный поток от текущих операций был минус 124,9 млн ₽.

Для сравнения: в 2024 году он тоже был отрицательным — минус 47,1 млн ₽.

То есть операционная деятельность второй год подряд не приносит деньги, а забирает их.

И это при том, что компания показывает чистую прибыль.

Для облигационера это очень важное расхождение:

прибыль есть, а денежного потока нет.

Еще одна цифра: платежи процентов по долговым обязательствам в 2025 году составили 126,2 млн ₽.

То есть проценты сами по себе почти равны всему отрицательному денежному потоку от текущих операций.

Если сказать простыми словами: бизнесу тяжело не только развиваться. Ему тяжело обслуживать долг.

Компания жила за счет финансовых потоков

Дальше смотрим, за счет чего вообще закрывалась денежная дыра.

В 2025 году:

- денежный поток от текущих операций: минус 124,9 млн ₽;

- денежный поток от инвестиционных операций: минус 45,4 млн ₽;

- вместе до финансирования: около минус 170,3 млн ₽.

А денежный поток от финансовых операций был плюс 166,6 млн ₽.

То есть текущая и инвестиционная деятельность съели деньги, а финансовая деятельность почти закрыла этот провал.

Что внутри финансовых потоков?

- получение кредитов и займов — 167,7 млн ₽;

- вклады собственников — 46,0 млн ₽;

- выпуск облигаций и других долговых бумаг — 288,0 млн ₽;

- погашение долговых бумаг, кредитов и займов — минус 328,6 млн ₽.

Это очень важный блок.

Компания не выглядит как бизнес, который спокойно генерирует деньги и из них платит купоны. Она выглядит как бизнес, которому нужно постоянно перекладывать долг, привлекать новые деньги и закрывать старые обязательства.

А когда рынок ВДО начинает закрываться, ставка высокая, инвесторы пугаются, а налоговая ставит инкассо — такая модель быстро ломается.

Покрытие процентов ухудшилось

Смотрим на простую метрику: сколько прибыль от продаж покрывает проценты к уплате.

В 2024 году:

- прибыль от продаж — 116,2 млн ₽;

- проценты к уплате — 126,1 млн ₽;

- покрытие процентов — около 0,92 раза.

В 2025 году:

- прибыль от продаж — 69,4 млн ₽;

- проценты к уплате — 110,9 млн ₽;

- покрытие процентов — около 0,63 раза.

То есть операционная прибыль уже не покрывает проценты.

Для ВДО это плохой сигнал.

Можно спорить, какую именно формулу использовать. Можно добавлять проценты к получению, смотреть прибыль до налога, считать по-другому. Но базовая логика для облигационера простая:

если прибыль от основной деятельности меньше процентной нагрузки, запас прочности слабый.

А если одновременно отрицательный денежный поток от текущих операций и на счетах меньше 1 млн ₽, то риск становится не теоретическим.

Он уже реализовался в техническом дефолте.

Просрочки в пояснениях: ещё один неприятный блок

В пояснениях к отчетности есть важная деталь.

На 31 декабря 2025 года просроченная дебиторская задолженность составляла около 105,8 млн ₽.

То есть часть денег, которые должны были поступить компании, уже просрочена.

Но ещё более тревожный блок — просроченные обязательства.

На конец 2025 года просроченные обязательства указаны около 327,7 млн ₽.

Основная часть — расчеты с покупателями и заказчиками, около 321,2 млн ₽.

Я не буду делать из этой строки лишние выводы без пояснений от эмитента. Но для кредитора сама величина просроченных обязательств — важный сигнал.

Когда у компании одновременно есть просроченная дебиторка, просроченные обязательства, слабый денежный поток и почти пустая касса, технический дефолт перестает выглядеть неожиданностью.

Почему купон 29% не спас

По БО-03 купон был фиксированный — 29% годовых, выплаты ежемесячно.

Звучит красиво. Особенно для тех, кто ищет “облигации с высокой доходностью”, “ВДО с большим купоном”, “куда вложить деньги под высокий процент”.

Но у высокой доходности есть обратная сторона.

Чем выше купон, тем дороже компании обслуживать долг. Для инвестора это доход. Для эмитента — расход.

Если бизнес генерирует достаточно денег, высокий купон можно платить. Если денежный поток слабый, высокий купон быстро превращается в удавку.

У Роял Капитал теперь это видно не только по новостям, но и по отчетности за 2025 год.

Выручка не выросла, прибыль от продаж упала, денежный поток от текущих операций сильно отрицательный, деньги на счетах почти закончились, дебиторка и кредиторка резко выросли.

И на этом фоне компания не смогла выплатить 2,384 млн ₽ купона.

Самый тревожный пункт — налоговые инкассо

Когда эмитент пишет “недостаток денежных средств” — это уже плохо.

Когда он пишет “задержка поступлений от контрагентов” — тоже плохо, но для бизнеса это бывает.

А вот когда в раскрытии появляется картотека инкассовых поручений налогового органа, для меня это уже совсем другая история.

Инкассовое поручение налогового органа — это не просто “ой, рынок просел”. Это ограничение по распоряжению деньгами.

То есть даже если деньги где-то есть или должны прийти, у компании может быть проблема с тем, чтобы нормально проводить платежи.

Для облигационера это очень сильный красный флаг.

Мы уже видели похожую логику в других историях: когда начинаются блокировки, инкассо, ограничения по счетам, кассовые разрывы, потом очень быстро появляется технический дефолт.

Поэтому я не отношусь к этому как к простой временной задержке.

Рейтинг тоже предупреждал, но мягко

НРА 22 января 2026 года подтвердило рейтинг ООО «Роял Капитал» на уровне B|ru| и изменило прогноз на “Стабильный”.

Но если читать не только заголовок релиза, а ограничения рейтинга, там уже были важные вещи:

- повышенная оценка риска ликвидности;

- низкая обеспеченность собственными оборотными средствами;

- продолжительный срок оборота дебиторской задолженности;

- развивающаяся система управления рисками;

- отраслевая динамика и логистические риски.

Ещё раньше, в мае 2025 года, НРА понизило рейтинг до B|ru| с негативным прогнозом. Тогда агентство указывало на риск ликвидности, отрицательное сальдо текущих операций и существенную неопределённость в отношении непрерывности деятельности в аудиторском заключении за 2024 год.

Вот здесь важный урок.

Рейтинг B|ru| — это уже не зона спокойного сна. Это низкий кредитный рейтинг. Там купон может быть высокий, но и вероятность проблем выше.

Если при таком рейтинге появляются отрицательный денежный поток, маленький остаток денег и налоговые инкассо, то для меня выпуск становится не инвестиционной идеей, а проблемной историей.

Почему проблема шире одного купона

Сама сумма невыплаты по БО-03 — 2,384 млн ₽.

Но у эмитента в обращении несколько выпусков облигаций. По открытым данным, общий объем обращающихся выпусков — около 550 млн ₽.

Есть и ближайшие погашения:

- БО-П09 на 100 млн ₽ — погашение 8 июля 2026 года;

- БО-П10 на 150 млн ₽ — погашение 24 ноября 2026 года.

Вот почему я не считаю ситуацию локальной.

Если компания споткнулась на купоне 2,384 млн ₽, то инвестор должен спросить:

а как она будет проходить следующие выплаты?

а что будет с погашениями?

а есть ли доступ к новым деньгам?

а смогут ли контрагенты закрыть задолженность?

а снимутся ли налоговые инкассо?

Пока ответов нет, риск остаётся высоким.

Что происходит с рынком ВДО

Сейчас у меня ощущение, что рынок ВДО проходит стресс-тест высокой ставкой.

Когда ключевая ставка высокая, слабым эмитентам становится тяжело сразу по нескольким направлениям.

Во-первых, долг становится дорогим.

Во-вторых, рефинансироваться сложнее.

В-третьих, инвесторы начинают требовать более высокую доходность.

В-четвёртых, клиенты самих компаний тоже испытывают давление — меньше покупают, позже платят, хуже обслуживают обязательства.

В-пятых, если бизнес построен на дорогом плече, любая задержка денег быстро превращается в кассовый разрыв.

И дальше начинается цепочка:

высокий купон → большая процентная нагрузка → слабый денежный поток → налоговые инкассо или задержки платежей → техдефолт → падение цены облигаций → отсутствие ликвидности → инвесторы застряли.

Это не значит, что все ВДО плохие.

Но это значит, что эпоха “покупаю самый высокий купон и радуюсь” закончилась.

Теперь нужно выбирать эмитента, а не ставку купона.

Моя позиция по Роял Капитал

Моя позиция после техдефолта стала ещё жёстче.

Я не планировал и не планирую докупать Роял Капитал.

Я не рассматриваю это как “интересную просадку”.

Мой план — продавать на любом отскоке от планки при появлении хоть какой-то ликвидности.

Идеальный вариант для выхода — положительный новостной фон:

- выплата просроченного купона;

- официальный комментарий эмитента;

- информация о снятии инкассо;

- план стабилизации ликвидности;

- любые новости, которые дадут рынку временную надежду.

Но это именно план выхода, а не новая инвестиционная идея.

Для меня Роял Капитал сейчас — это не “доходная облигация”, а проблемный кредитный риск.

Что делать держателям

Если у инвестора есть облигации Роял Капитал, я бы смотрел не на красивую доходность в приложении, а на следующие события:

- Заплатит ли эмитент 8-й купон по БО-03 до 13 мая 2026 года.

- Будут ли сняты или урегулированы налоговые инкассо.

- Даст ли компания официальный план по ликвидности.

- Будет ли новое рейтинговое действие от НРА.

- Что будет с котировками БО-01, БО-02 и БО-03.

- Появится ли ликвидность в стакане.

- Как компания пройдет ближайшие купонные выплаты.

- Как она готовится к погашению выпусков в 2026 году.

- Появятся ли иски, исполнительные производства или банкротные заявления.

- Будут ли признаки реструктуризации долга.

Самое опасное сейчас — успокаивать себя фразой “сумма же маленькая”.

Маленькая сумма невыплаты иногда говорит не о маленькой проблеме, а о том, что свободных денег совсем нет.

Главный вывод

Роял Капитал — очередной сигнал, что в ВДО начался неприятный период.

Свежая отчетность за 2025 год делает картину более понятной:

- выручка почти не выросла;

- прибыль от продаж резко снизилась;

- проценты к уплате остались огромными;

- денежный поток от текущих операций ушел в минус 124,9 млн ₽;

- дебиторская задолженность выросла более чем в 2 раза;

- кредиторская задолженность выросла более чем в 2 раза;

- деньги на счетах на конец года — меньше 1 млн ₽;

- затем появился технический дефолт по купону 2,384 млн ₽.

Я уже каждый день пишу про дефолты не потому, что мне нравится нагнетать. А потому что рынок сам подбрасывает новые кейсы.

Мой вывод по Роял Капитал такой:

это красная зона.

Для новых покупок — избегать.

Для текущей позиции — искать выход на любом разумном отскоке и не влюбляться в купон.

На рынке облигаций главное не поймать самую высокую доходность.

Главное — не застрять в бумаге, где высокий купон оказался последним предупреждением перед техническим дефолтом.

Короткий чек-лист: как не попасть в похожую историю

Перед покупкой ВДО я бы проверял:

- Есть ли технические дефолты, просрочки или задержки купонов.

- Нет ли налоговых инкассо, блокировок счетов и ограничений по деньгам.

- Положительный ли денежный поток от текущих операций.

- Есть ли запас денег на счетах.

- Покрывает ли прибыль от продаж проценты с нормальным запасом.

- Не растут ли дебиторка и запасы быстрее бизнеса.

- Не слишком ли большой долг относительно прибыли от основной деятельности.

- Есть ли крупные погашения в ближайшие 12 месяцев.

- Что пишет рейтинговое агентство не только в заголовке, но и в ограничениях рейтинга.

- Не стала ли высокая доходность просто предупреждением о дефолте.

Если сразу несколько пунктов красные — лучше не спорить с риском.

Частые поисковые вопросы по Роял Капитал

Роял Капитал допустил дефолт?

На дату разбора речь идет о техническом дефолте по выплате 8-го купона выпуска БО-03. Если платеж не будет исполнен в установленный срок, риск перехода в полноценный дефолт станет ключевым сценарием для мониторинга.

Роял Капитал облигации что случилось?

Компания не выплатила 2,384 млн ₽ купона по БО-03. Причины по раскрытию: нехватка денег, задержка поступлений от контрагентов и инкассовые поручения налогового органа в картотеке банка.

Что показала отчетность Роял Капитал за 2025 год?

Отчетность показала слабую ликвидность и отрицательный денежный поток от текущих операций. Денежные средства на конец 2025 года — около 953 тыс. ₽, а денежный поток от текущих операций — минус 124,9 млн ₽.

Роял Капитал БО-03 стоит покупать после падения?

Для себя я не рассматриваю покупку. После технического дефолта это уже не обычная облигация, а проблемная история с высоким риском.

РоялКапБ1 связан с техдефолтом БО-03?

Технический дефолт случился по БО-03, но эмитент один. Поэтому держатели других выпусков, включая РоялКапБ1, всё равно несут общий кредитный риск эмитента.

Почему падают облигации Роял Капитал?

Рынок переоценивает риск после технического дефолта, налоговых инкассо, слабого денежного потока и почти отсутствующей денежной подушки. Высокая доходность в приложении уже не является нормальной доходностью, а отражает стрессовый риск.

Что будет с Роял Капитал дальше?

Я не нашел официально подтвержденного плана стабилизации на дату подготовки статьи. Поэтому дальше нужно смотреть на выплату купона до 13 мая, реакцию НРА, раскрытия эмитента, налоговые инкассо, котировки и ближайшие выплаты по другим выпускам.

Источники

- Раскрытие / сообщение о техническом дефолте Роял Капитал по БО-03

https://www.e-disclosure.ru/portal/event.aspx?EventId=9YIF6D0r-AESyZQiqgDzjQQ-B-B - Smart-Lab News: Роял Капитал допустил технический дефолт по 8-му купону БО-03

https://smartlab.news/read/188562-roial-kapital-dopustil-texniceskii-defolt-po-vyplate-8-go-kupona-obligacii-serii-bo-03-obieem-vypuska-100-mln-rublei - Бухгалтерская отчетность ООО «Роял Капитал» за 2025 год, файл отчетности, принятый ФНС 25.03.2026

- Отчет о движении денежных средств ООО «Роял Капитал» за 2025 год, листы 1–3

- Пояснения к отчетности: дебиторская задолженность и обязательства за 2025 год

- Пояснительная записка к отчетности ООО «Нормакс Авто» / ИНН 4025438668 за 2025 год — как дополнительный материал по связанной структуре, не для расчета коэффициентов самого Роял Капитал

- НРА: подтверждение рейтинга ООО «Роял Капитал» на уровне B|ru| от 22.01.2026

https://www.ra-national.ru/press_release/ooo-rojal-kapital/43167/ - НРА: понижение рейтинга ООО «Роял Капитал» до B|ru| от 27.05.2025

https://www.ra-national.ru/press_release/ooo-rojal-kapital/41271/ - Т-Банк: карточка облигации Роял Капитал БО-03

https://www.tbank.ru/invest/bonds/RU000A10CN47/ - Smart-Lab: форум облигаций Роял Капитал

https://smart-lab.ru/bonds/royal-capital

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои сделки и свой взгляд на риск. Перед покупкой облигаций обязательно проверяйте эмитента, выпуск, отчётность, рейтинги, судебные и налоговые сигналы.

👍 Полезные статьи P.r.o. Облигации!:

✔️ 3 тревожных сигнала в ВДО: Главснаб, Феррум и Регион-Продукт

✔️ Облигации АгроДом: техдефолт уже случился.

✔️ Я вышел из СибАвтоТранс заранее. Теперь у компании дефолт: какие сигналы были видны

✔️ Облигации Нэппи Клаб рухнули: что случилось с БО-01 и почему это красный флаг для ВДО

✔️ Как правильно выбирать облигации: на что смотреть в первую очередь

✔️ Как понять, что эмитент облигации опасен: мой чек-лист после дефолтов

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?