Не является индивидуальной инвестиционной рекомендацией. Это мой личный разбор ситуации на рынке облигаций и ВДО.

Дата подготовки: 09.05.2026

Эмитент / выпуск: ООО «Оил Ресурс», выпуск 001P-03, ISIN RU000A10DB16

Моя доля в портфеле: около 0,84%

Статус для себя: под наблюдением / планирую сократить позицию примерно на 50%

Купон 29% уже не главное: разбираю Оил Ресурс из своего портфеля

Это не такая маленькая позиция, как в истории с СОБИ-ЛИЗИНГ, но и не катастрофическая доля. Однако сам кейс очень важный. Потому что здесь риск не такой прямой, как «компания не заплатила купон».

Здесь история тоньше.

Формального дефолта нет. Купон по выпуску высокий. Рейтинг формально сохраняется на уровне BBB-|ru|. Но после новости НРА, истории с отчётностью, публикаций на Smart-Lab и обсуждений в профессиональных облигационных чатах для меня это уже не спокойная облигация с высоким купоном.

Это кейс про другой тип риска:

а можно ли вообще доверять отчётности, если в ней появляются нематериальные активы на триллионы рублей?

Почему я вообще решил писать эту статью

Перед тем как писать этот разбор, я отдельно перечитал публикации Мурада Агаева на Smart-Lab по Оил Ресурсу и группе Кириллица.

У него вышли две большие статьи: первая — про отчётность, патенты, НМА, денежный поток и облигационный долг; вторая — про юридический адрес, структуру группы, терминалы, персонал и операционный контур.

Я не стал бы автоматически принимать все самые жёсткие формулировки автора как доказанный факт. Слова вроде «мираж», «пирамида» или «империя в подъезде» — это уже публицистика и оценка.

Но как набор вопросов к эмитенту эти статьи сильные.

Агаев не просто написал «всё плохо». Он собрал вопросы, которые частный инвестор часто не задаёт, когда видит купон 29% годовых:

- из чего состоит капитал компании;

- кто реально генерирует деньги;

- как связаны компании группы;

- есть ли подтверждённый денежный поток от патентов;

- кто обслуживает терминалы;

- почему при сильной отчётной прибыли операционный денежный поток вызывает вопросы;

- насколько дорогой облигационный долг зависит от постоянного доверия рынка.

Я перепроверил часть его доводов по открытым источникам. Ключевые красные флаги не выглядят выдуманными: патенты действительно были переданы в капитал, оценка действительно строилась доходным подходом, НМА действительно измеряются триллионами рублей, а НРА действительно поставило рейтинг Оил Ресурса и Кириллицы под наблюдение из-за необходимости дополнительной информации по операциям в отчётности за 2025 год.

информационного шума вокруг Оил Ресурса действительно слишком много, но он возник не на пустом месте.

Главная новость: НРА поставило рейтинг под наблюдение

8 мая 2026 года НРА присвоило статус «под наблюдением» кредитному рейтингу ООО «Оил Ресурс».

Важно: рейтинг не был понижен. Он продолжает действовать на уровне BBB-|ru|, прогноз — стабильный.

Но причина статуса очень важная. НРА прямо написало, что ему нужна дополнительная информация об отражении операций в финансовой отчётности за 2025 год и анализ влияния этой информации на кредитоспособность компании.

То есть это не история про временную рыночную волатильность. Не про то, что «облигации просели, но бизнес нормальный». Не про общий негатив в ВДО.

Рейтинговое агентство говорит: нужно дополнительно разобраться с операциями в отчётности.

Для облигационера это серьёзный сигнал.

Потому что облигации — это доверие. Инвестор покупает не только купон. Он покупает уверенность, что отчётность хотя бы примерно отражает реальное финансовое положение заёмщика.

Если к отчётности появляются вопросы, то высокий купон перестаёт быть главным аргументом.

Откуда взялась история с патентами

Ключевой сюжет — это нематериальные активы, патенты и технология термохимического воздействия, ТТХВ.

В сентябре 2025 года Оил Ресурс сообщил, что АО «Кириллица» передала дочерней компании исключительные права на использование патентов ТТХВ. Права были внесены в уставный капитал Оил Ресурса как неденежный вклад единственного участника.

Эмитент писал, что оценка проводилась доходным подходом, а увеличение уставного капитала не оказывает влияния на кредитное качество эмитентов и способность обслуживать долг.

Формально всё выглядит как обычная корпоративная операция: есть технология, есть оценка, есть внесение прав в капитал.

Но рынок увидел здесь главный вопрос:

а насколько эта оценка связана с реальными деньгами?

Потому что облигационер в случае проблем не может получить выплаты «будущими денежными потоками от патентов». Ему нужны реальные деньги, реальные активы, реальный бизнес и реальная ликвидность.

Почему рынок взорвался

Forbes описал суть претензии инвесторов так: Оил Ресурс отразил в отчётности за 2025 год уставный капитал около 4 трлн ₽, а аудитор подтвердил эту отчётность. При этом выручка компании за 2025 год была на уровне десятков миллиардов рублей, то есть по балансовому капиталу небольшая компания внезапно оказалась сопоставима с крупнейшими компаниями страны.

Дальше ещё интереснее.

Forbes писал, что в отчётности фигурировали патенты общей стоимостью 4,02 трлн ₽: десять патентов по 400 млрд ₽ и два патента по 10 млрд ₽. Оценка была сделана доходным подходом на основе будущих денежных потоков от ещё не внедрённых патентов.

АВО в своём открытом письме в ЦБ сформулировала претензию ещё жёстче: по версии Ассоциации, Кириллица приобрела патенты за 171 тыс. ₽, затем передала их в капитал Оил Ресурса, переоценив до 4 трлн ₽. Также АВО утверждала, что эти патенты не принесли в 2025 году реальной выручки, а оценка построена на допущениях будущей монетизации.

Я здесь специально разделяю факты и оценки.

Факт: патенты были переданы в капитал Оил Ресурса.

Факт: оценка проводилась доходным подходом.

Факт: НРА поставило рейтинг под наблюдение из-за необходимости допинформации по операциям в отчётности.

Оценка рынка и АВО: такой капитал может создавать иллюзию сверхустойчивости, если за ним нет реальных денежных потоков.

Для меня как облигационера этого уже достаточно, чтобы перевести бумагу в режим повышенного контроля.

Самый важный вопрос: где реальные деньги?

Когда я покупаю облигацию, мне не так важно, насколько красиво выглядит баланс после переоценки НМА.

Мне важно другое:

из какого денежного потока компания будет платить купоны и гасить долг?

Оил Ресурс и Кириллица показывают сильные операционные цифры по отчётности: по публикации Smartlab.news, выручка группы за 2025 год составила 49,3 млрд ₽, скорректированная EBITDA — 4,3 млрд ₽, чистая прибыль — 1,9 млрд ₽, чистый долг — 7,5 млрд ₽, Net Debt / EBITDA — 1,8x.

На первый взгляд всё неплохо.

Но у меня сразу несколько вопросов.

Первый вопрос: почему при таком росте и такой EBITDA облигации дают доходность около 30%+?

Второй вопрос: насколько качественна эта EBITDA и сколько в ней реального денежного потока?

Третий вопрос: как отделить операционный бизнес от истории с НМА?

Четвёртый вопрос: почему рейтинговому агентству понадобилась дополнительная информация по отражению операций в отчётности?

Пятый вопрос: что будет с доверием рынка, если НРА, ЦБ или аудиторы дадут негативную оценку этой истории?

Для облигационера всё упирается в простую вещь: купон платится не патентом и не будущей моделью доходов, а живыми деньгами.

Что добавили разборы Мурада Агаева

Отдельно отмечу статьи Мурада Агаева на Smart-Lab. Я не буду подробно пересказывать их полностью — кто хочет глубже погрузиться, может найти их на Smart-Lab по Оил Ресурс и Кириллице.

Но для моей логики там важны несколько моментов.

Первое — вопрос к операционному денежному потоку.

По разбору Агаева, при сильной выручке и прибыли компания показала отрицательный операционный денежный поток. Для облигационера это один из самых важных сигналов: купоны платятся не прибылью в отчёте, а живыми деньгами.

Второе — вопрос к НМА и патентам.

Если в отчётности появляются активы на триллионы рублей, инвестору важно понимать, сколько из этого уже превращается в реальные платежи, договоры и денежный поток. Будущая потенциальная монетизация технологии — это не то же самое, что деньги на счёте.

Третье — вопрос к связанным сторонам и структуре группы.

Когда группа активно занимает деньги на облигационном рынке, а внутри неё есть сложные взаимосвязи, займы и дочерние структуры, инвестору нужно понимать, где именно создаётся реальная добавленная стоимость и где находятся деньги.

Четвёртое — вопрос к физической инфраструктуре.

Во второй статье Агаев разбирает юридический адрес, дочерние компании, персонал и терминалы. Здесь важно не делать поспешных выводов: сам по себе юридический адрес или небольшой штат не доказывают проблем. Но для эмитента с долгом на миллиарды и активами на триллионы такие детали требуют пояснений.

Я бы сформулировал так: статьи Агаева не являются приговором эмитенту, но они сильно повышают планку вопросов.

И пока на эти вопросы нет понятных документальных ответов, мой выпуск RU000A10DB16 остаётся для меня в режиме «под наблюдением+».

Что говорит Альфа

Альфа-Инвестиции в своём материале сформулировали вопрос очень точно: Оил Ресурс — новый нефтяной гигант или бухгалтерский трюк?

В материале указано, что Оил Ресурс — это нефтетрейдер, который покупает крупные партии топлива и продаёт их более мелким оптом, а основной бизнес по-прежнему остаётся трейдинговым. Также отмечалось, что Оил Ресурс и Кириллица являются эмитентами шести выпусков облигаций общим объёмом около 10,9 млрд ₽, а часть долга была привлечена под высокие ставки 28–33% годовых до 2029–2030 годов.

Для меня это важное уточнение.

Одна история — компания с устойчивым операционным денежным потоком, которая временно заняла дорого.

Другая история — компания с низкомаржинальным трейдинговым бизнесом, дорогим облигационным долгом, большими планами на технологию и спорной оценкой НМА.

Во втором случае кредитный анализ должен быть намного жёстче.

Что было в чате Иволги

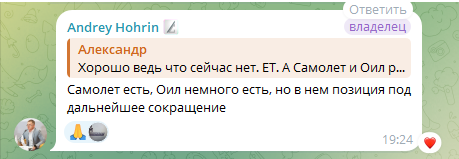

Дополнительный сигнал я увидел и в облигационном чате Иволги.

28 апреля Андрей Хохрин написал, что позиция в Оил Ресурсе есть, но она небольшая и находится «под дальнейшее сокращение».

Я не воспринимаю сообщение в чате как официальный публичный релиз. Это не инвестрекомендация и не доказательство проблем.

Но для частного инвестора это всё равно важный маркер: когда по эмитенту одновременно появляются вопросы к отчётности, НМА, денежному потоку, рейтингу, а профессиональные участники говорят о сокращении позиции, игнорировать такой набор сигналов уже нельзя.

Именно поэтому я тоже не хочу держать полную позицию.

Почему выпуск RU000A10DB16 теперь под моим личным наблюдением

Мой выпуск — не самый короткий. Погашение только в 2030 году.

Это значит, что мне как держателю важен не только ближайший купон.

Мне важно, сможет ли эмитент несколько лет обслуживать дорогой долг, проходить рефинансирование и удерживать доверие рынка.

Пока по RU000A10DB16 формального дефолтного события нет. Купонный график есть. Бумага торгуется. Рейтинг формально BBB-. Маркетмейкер подключён.

Но риск поменялся.

Раньше базовый вопрос был:

достаточно ли высокая доходность для такого эмитента?

Теперь вопрос другой:

можно ли доверять базе, на которой строится кредитная оценка?

Если отчётность становится предметом спора, то и рейтинг, и долговая нагрузка, и капитал, и коэффициенты нужно пересматривать осторожно.

Что я делаю как инвестор

Я не пишу, что завтра всё рухнет.

Это было бы нечестно.

Формального дефолта нет. Купоны пока не сорваны. Бизнес у компании есть. Выручка есть. Операционная деятельность есть. Группа развивается, покупает терминалы, формирует логистику, заявляет технологические проекты.

Но после статуса НРА «под наблюдением», после разборов по НМА и после рыночных обсуждений я уже не могу относиться к этой бумаге как к обычной ВДО с высоким купоном.

Для себя я перевожу выпуск RU000A10DB16 в режим:

под наблюдением / новые покупки — пауза.

Моя позиция — около 0,84% портфеля. Это уже заметно, но всё ещё в рамках допустимого риска для отдельного эмитента.

При этом я не планирую просто сидеть и делать вид, что ничего не произошло.

Мой текущий план — сократить позицию примерно на 50% и занять наблюдательную позицию по эмитенту.

Почему не продать всё сразу?

Потому что дефолта пока нет, купонный график действует, а часть риска уже может быть заложена в цену. Но и держать полную позицию после такого количества вопросов к отчётности я уже не хочу.

Почему сократить?

Потому что для меня изменилась природа риска. Раньше это была история про высокий купон, нефтетрейдинг и рейтинг BBB-. Теперь это история про доверие к отчётности, качество НМА, оценку патентов, операционный денежный поток и реакцию НРА/ЦБ/аудитора.

Раньше у меня было два выпуска Оил Ресурс. Один из них — ОилРес1P2 — я сократил ещё в феврале 2026 года, когда вокруг группы уже начали накапливаться вопросы.

И сейчас я воспринимаю ситуацию так:

если вокруг эмитента слишком много шума, но этот шум основан на реальных вопросах к отчётности, лучше уменьшить риск до комфортного уровня и наблюдать со стороны.

Что должно прояснить ситуацию

Мне нужны не пресс-релизы в стиле «всё хорошо».

Нужны конкретные ответы.

Первое. Что именно НРА хочет уточнить в отчётности за 2025 год?

Второе. Какой будет итог пересмотра рейтинга в течение ближайших трёх месяцев?

Третье. Будет ли реакция ЦБ на письмо АВО?

Четвёртое. Будут ли дополнительные пояснения по НМА, патентам, методике оценки, дисконту, роялти, базе будущих денежных потоков?

Пятое. Есть ли подтверждённые договоры или коммерческое внедрение ТТХВ, которые уже дают реальный денежный поток?

Шестое. Какой операционный денежный поток у группы без учёта переоценки НМА?

Седьмое. Как рынок будет оценивать новые заимствования компании после этой истории?

Восьмое. Даст ли эмитент понятную детализацию по связанным сторонам, терминалам, страхованию, персоналу и реальному операционному периметру?

Пока этих ответов нет, для меня это не история «просто пересидеть волатильность».

Это история «сначала понять, что я вообще держу в портфеле».

Источники

- Smart-Lab, карточка RU000A10DB16: https://smart-lab.ru/q/bonds/RU000A10DB16/

- Оил Ресурс, сообщение по выпуску 001P-03: https://oilresource.ru/press-releases/383/

- НРА по ООО «Оил Ресурс»: https://www.ra-national.ru/press_release/ooo-ojl-resurs-grupp/44067/

- НРА по АО «Кириллица»: https://www.ra-national.ru/press_release/kirillica/44064/

- Оил Ресурс, передача прав на ТТХВ: https://oilresource.ru/press-releases/327/

- Forbes по отчётности Оил Ресурс: https://www.forbes.ru/investicii/559998-narisuu-kak-smogu-pocemu-investorov-vozmutila-otcetnost-oil-resurs-i-ee-audit

- АВО, открытое письмо в ЦБ: https://bondholders.ru/tpost/ltat3l0n31-avo-obratilas-s-otkritim-pismom-k-elvire

- Альфа-Инвестиции по Оил Ресурсу: https://alfabank.ru/alfa-investor/t/oyl-resurs-novyy-neftyanoy-gigant-ili-buhgalterskiy-tryuk-/

- Smart-Lab, статья Мурада Агаева, часть 1: https://smart-lab.ru/blog/1293758.php

- Smart-Lab, статья Мурада Агаева, часть 2: https://smart-lab.ru/blog/1299881.php

Отказ от ответственности:

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора. Я описываю личный опыт, свои сделки и свой взгляд на риск. Перед покупкой облигаций обязательно проверяйте эмитента, выпуск, отчётность, рейтинги, судебные и налоговые сигналы.

👍 Полезные статьи P.r.o. Облигации!:

✔️ Парад дефолтов в ВДО: что делать инвестору и при чём здесь СОБИ-ЛИЗИНГ

✔️ Я уже каждый день пишу про дефолты. Отчетность за 2025 г. Роял Капитал объясняет, почему так вышло

✔️ 3 тревожных сигнала в ВДО: Главснаб, Феррум и Регион-Продукт

✔️ Облигации АгроДом: техдефолт уже случился.

✔️ Я вышел из СибАвтоТранс заранее. Теперь у компании дефолт: какие сигналы были видны

✔️ Облигации Нэппи Клаб рухнули: что случилось с БО-01 и почему это красный флаг для ВДО

✔️ Как правильно выбирать облигации: на что смотреть в первую очередь

✔️ Как понять, что эмитент облигации опасен: мой чек-лист после дефолтов

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?