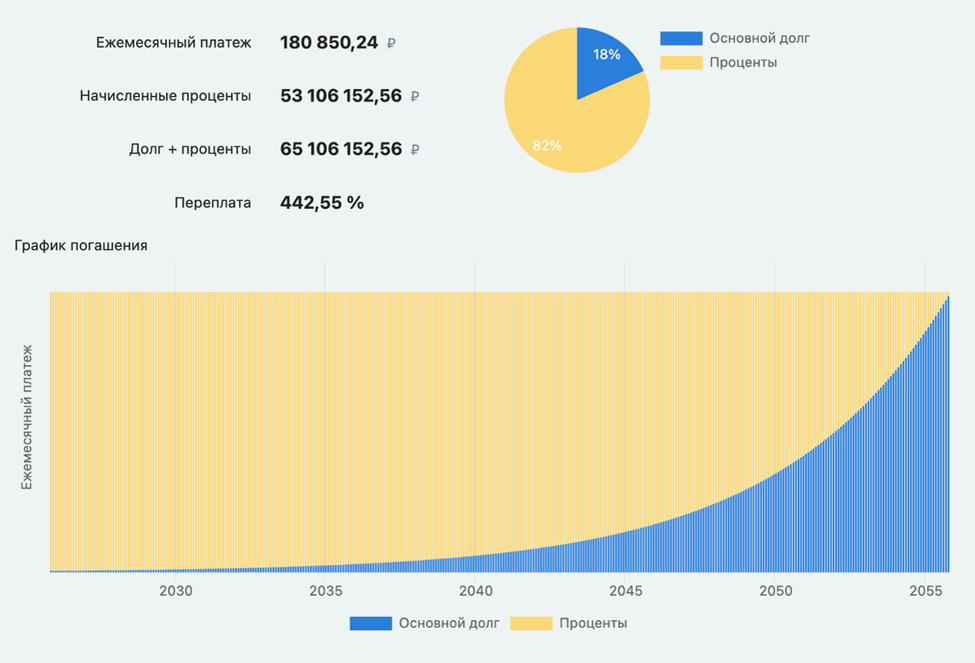

Многие задаются вопросом: как купить квартиру в 2025 году, когда ипотечные ставки доходят до 20–25%, а переплаты кажутся просто космическими? Эти расчеты действительно выглядят пугающе — и не зря. Если взять, к примеру, классическую однокомнатную квартиру в Москве и оформить ипотеку, то банк предложит ежемесячный платеж около 180 тыс. руб. При этом, если дисциплинированно выплачивать кредит все 30 лет, без рефинансирования, без продажи недвижимости и каких-либо изменений условий, общая переплата составит около 53 млн руб. Многим может показаться, что речь идет о дорогих элитных квартирах, но такие переплаты ждут покупателей при покупке самой обычной квартиры ценой около 15 миллионов.

Однако все не так однозначно. Рынок недвижимости гораздо гибче, чем его часто представляют в СМИ. Если обратиться к статистике, можно увидеть интересную картину. Даже на вторичном рынке, где нет льготных ипотек и государственных программ поддержки, сделки продолжают активно заключаться. Только в Москве, по данным за сентябрь, почти 12 тыс. человек приобрели квартиры. Очевидно, что далеко не все из них платят по 180 тыс. руб. в месяц. Именно поэтому Виктор Зубик, основатель компании Smarent, расскажет, что происходит на рынке недвижимости осенью 2025.

Что происходит на рынке недвижимости осенью 2025 года?

Напоминаем, что не даем инвестиционных рекомендаций, а все приведенные оценки, прогнозы и примеры по ЖК являются субъективными и не гарантируют фактического исхода событий.

Переходя к анализу рынка недвижимости, стоит разобраться, что сейчас действительно происходит. К счастью (или, возможно, к сожалению), рынок уже хорошо посчитан — и есть подробные данные Росреестра. Именно на них и можно опереться, чтобы понять, зачем все это нужно и что происходит в 2025 году. Многим кажется, что рынок словно «замер»: никто ничего не покупает, а если и купишь квартиру — непонятно, что потом с ней делать, как продать или обменять. Но статистика показывает обратное.

По данным Росреестра, ситуация на рынке вполне стабильна. Речь идет о договорах купли-продажи — то есть о вторичном рынке, где нет льготных ипотек и субсидий. И именно этот сегмент чувствует себя достаточно уверенно. С мая рынок медленно, но стабильно растет. Да, есть сезонные колебания — но они для недвижимости абсолютно нормальны. Например, август традиционно считается одним из самых «слабых» месяцев. В сентябре 2025 года в Москве было заключено почти 12 тыс. сделок купли-продажи — то есть 12 тыс. человек купили квартиры и столько же их продали. Это прямое подтверждение того, что рынок продолжает жить, несмотря на высокие ставки.

Казалось бы, при ипотеке 20–25% рынок должен был просесть до минимума. Но если посмотреть на период с января по сентябрь, то картина выглядит иначе. В 2023 году было заключено около 120 тыс. сделок, в 2024 и 2025 годах — показатели примерно одинаковые, лишь на 30% ниже. Это логично, ведь в 2023 году ставки были около 9%, и купить квартиру тогда можно было на гораздо более выгодных условиях. Тогда казалось, что при ставке 20% рынок сократится вдвое, но этого не произошло — снижение составило лишь около 30%.

Если обратиться к первичному рынку, сейчас наблюдается около 58–60 тыс. сделок. Для сравнения: раньше этот сегмент был заметно активнее, ведь действовали льготные программы, а стоимость жилья оставалась относительно доступной. Сейчас же тренд показывает замедление — первичный рынок постепенно «остывает». Интересно, что даже рынок апартаментов, который после ограничений на строительство в Москве казался «падающим», показывает стабильные результаты — около 10 тыс. сделок за месяц. Для этого сегмента это вполне неплохой показатель.

Да, рынок снизился, но не критично. Рынок апартаментов при этом остается на уровне около 30 тыс. сделок — вполне нормальный показатель, учитывая, что новые апартаменты сейчас не строятся.

Таким образом, спрос на первичную недвижимость действительно падает. Но вместе со спросом снижается и предложение — застройщики не запускают новые проекты, о чем подробно говорили на прошлом эфире на YouTube-канале Smarent. По данным за третий квартал 2025 года, количество новых стартов продаж оказалось рекордно низким — хуже, чем в 2020 году во время пандемии, когда рынок буквально стоял на паузе. Сейчас предложение даже меньше, чем тогда. Поэтому, хотя спрос и падает, вместе с ним сокращается и количество доступных объектов. Отчасти именно поэтому часть покупателей переходит на вторичный рынок — там выбор шире, пусть и не идеален.

Если говорить об ипотеке, то за первые девять месяцев 2025 года в Москве было оформлено около 90 тыс. ипотечных сделок. К концу года прогнозируется порядка 125 тыс. — это весьма внушительная цифра. В сентябре, например, было выдано 11 372 ипотеки. При общем количестве сделок (первичный и вторичный рынок вместе) — около 22 484 — это означает, что примерно половина всех покупок совершается с привлечением кредита. И речь не только о льготной, но и о рыночной ипотеке.

Более того, ипотечный рынок постепенно оживает. Как отмечала глава Центробанка, ипотечный спрос возвращается, рост на 5% для такого рынка — это существенный показатель. Если тенденция сохранится, то в четвертом квартале 2025 года объемы могут приблизиться к уровню третьего квартала 2023 года — тому самому периоду, когда многие спешили оформить ипотеку до повышения ключевой ставки. Специально для скептиков и всех, кто внимательно следит за рынком, были проведены расчеты, показывающие, где именно на сегодняшний день сосредоточена льготная ипотека и как распределяются сделки по различным сегментам недвижимости.

В 2025 году на вторичном рынке было заключено почти 100 тыс. договоров купли-продажи. На первичном рынке — около 60 тыс. сделок. Таким образом, за первые девять месяцев года общее количество сделок составило примерно 156 тыс. Если говорить об ипотеке, то за тот же период оформлено почти 90 тыс. ипотечных кредитов, что составляет около 57% от общего числа сделок. Если сравнивать с отдельными месяцами, например с сентябрем, то тогда доля ипотеки составляла около 50%. А вот по итогам девяти месяцев — немного выше. При этом доля льготной ипотеки, по данным Центробанка, относительно первичного рынка оценивается примерно в 77%, то есть около 44 тыс. сделок.

Однако подобные показатели не стоит воспринимать буквально: речь, скорее всего, идет о средних данных по всей стране, а не конкретно по Москве. В столице доля льготной ипотеки заметно ниже. Поэтому корректнее считать, что реальная доля льготных программ — неполная и ближе к 25% от всего первичного рынка. Если подвести промежуточные итоги, становится ясно, что на рынке недвижимости сейчас значительная часть сделок приходится на классические договоры купли-продажи. Доля ипотечных сделок снижается и, вероятно, уже опустилась ниже 50%, тогда как раньше ипотека занимала около 80% всех сделок — как на первичном, так и на вторичном рынке. Интересно, что высокая ключевая ставка, вопреки ожиданиям, укрепила рынок. Она охладила чрезмерный рост и фактически убрала потенциальный пузырь. Если бы дешевая ипотека сохранялась слишком долго, цены на жилье могли бы взлететь до нереальных значений — условно, однокомнатные квартиры по 30 млн руб. Высокая ставка стала своеобразным стабилизирующим фактором. Сейчас рынок чувствует себя достаточно уверенно. Ипотечный сегмент остается активным, а вторичный рынок демонстрирует показатели, близкие к послековидным временам, когда наблюдался настоящий всплеск интереса к покупке жилья. В 2023 году, например, ипотеку можно было взять под 10%, и именно тогда рынок показал рекордную активность.

При этом и первичный рынок сегодня чувствует себя относительно стабильно. Высокие ставки помогли сбалансировать ситуацию и вернуть реалистичность в ценообразование. На рынок продолжают влиять и другие факторы, побуждающие людей к покупке недвижимости, однако основной акцент сейчас остается на ипотеке. Сегодня существует отложенный спрос примерно на 60 тыс. сделок. Это примерная, но показательная цифра. Если учитывать, что общий объем рынка — около 200 тыс. сделок в год, и сейчас половина совершается с привлечением ипотеки, то добавив недостающие 30%, можно увидеть тот самый резерв: порядка 50–60 тыс. потенциальных покупок. Важно понимать, что рынок недвижимости не просто подает «признаки жизни» — он в стабильном состоянии и демонстрирует потенциал роста. Уже через три месяца, подводя итоги 2025 года, можно будет увидеть положительную динамику.

Четвертый квартал, по всей вероятности, станет сильным по количеству сделок, но, возможно, не обрадует покупателей ростом цен. Ведь если спрос будет расти, а по всем прогнозам он вырастет, то повышение стоимости недвижимости выглядит вполне логичным и ожидаемым. Те, кто хочет сделать правильную покупку до конца этого года, могут посмотреть подборку объектов недвижимости от Smarent для инвестиции и личного проживания.

Выводы

Отвечая на вопрос, как купить квартиру в 2025 году, то нужно сказать, что нужны деньги, но не только они. Нужно разобраться, зачем вам недвижимость вообще, какая и для чего. Кажется, вопрос простой, но на самом деле это не так. У каждого человека своя история: кто-то хочет купить для аренды и жить там, где удобнее, кто-то — для себя, кто-то — с расчетом на переезд.

Главное — изучить все программы, посчитать варианты, найти объект, который вам действительно подходит. Увеличить свою насмотренность, ходить в офисы продаж, смотреть квартиры на вторичке, ездить, изучать районы, понимать рынок. Это поможет принять взвешенное решение. И, конечно, считать не только ипотеку, но и все расходы на владение — коммуналку, налоги, обслуживание, ремонт. Это важно учитывать в семейном бюджете, потому что иначе легко столкнуться с лишними тратами и рисками.

Подробнее об особенностях рынка недвижимости можно узнать на конференции Smarent, которая пройдет уже 8 ноября. Популярные эксперты и спикеры ответят на самые интересные и важные вопросы, расскажут о рынке и его будущем.