Сейчас я вам наглядно покажу как создать капитал на фондовом рынке, откладывая всего 10 тыс руб в месяц.

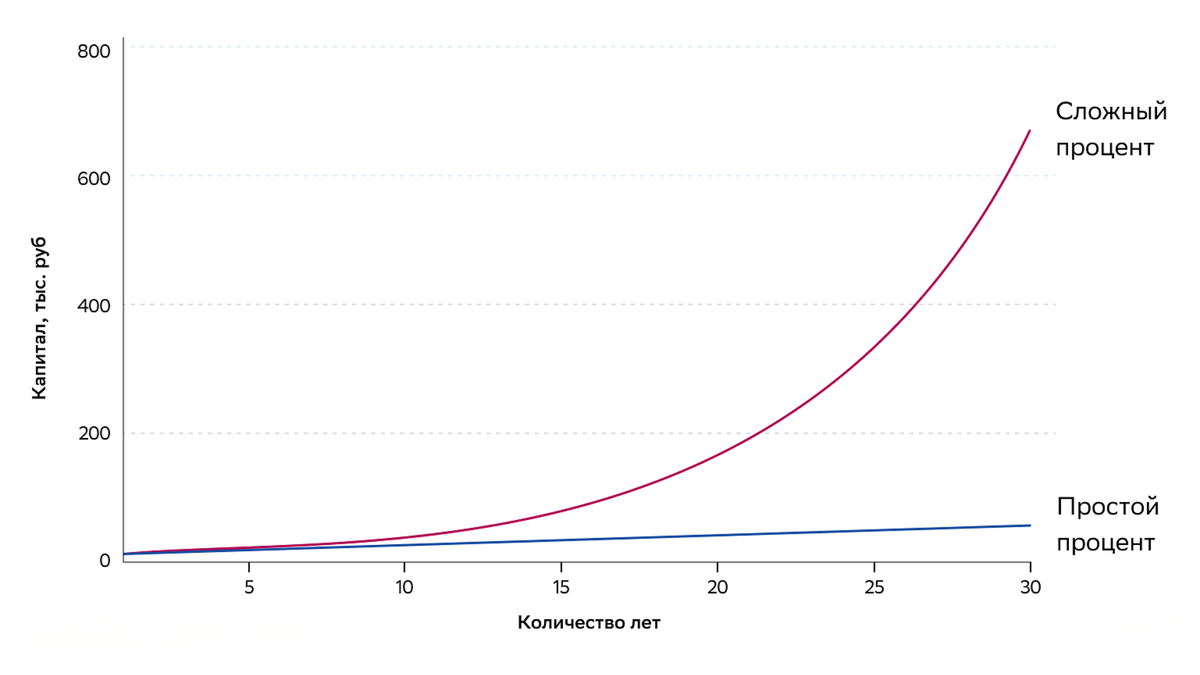

Смотрите, есть такая штука – называется сложный процент. Когда вы инвестируете в какие-то инструменты, получаете прибыль и эту прибыль снова инвестируете, то начинает работать сложный процент – вы начинаете получать проценты на проценты. Сначала его работа не очень заметна, но со временем ваш капитал начинает расти как снежный ком.

Давайте сразу на примере.

Допустим, вы вложили 10 тыс руб под 15% годовых. Ставку взяла абсолютно адекватную.

Есть периоды в экономике, когда ключевая ставка низкая, соответственно, и доходность будет ниже по депозитам и облигациям – около 10-12%, но есть и времена, когда доходность может достигать 30-40% - как это было совсем недавно, поэтому в среднем 15% и получится, даже немного больше.

Итак, вы вложили 10 тыс руб на срок 10 лет и каждый месяц вы пополняете свой портфель на 10 тыс руб. Через 10 лет у вас на счете будет почти 2,8 млн, из которых ваши вложения всего 1,2 млн. И ваш общий вклад в капитал всего 43%, а 57% сделал за вас сложный процент.

Теперь давайте посмотрим, что будет на счете через 20 лет.

Через 20 лет на счете будет уже 15 млн руб, из которых ваши вложенные всего 2,4 млн. Общий вклад в капитал всего 16%, а 84% - работа инвестиций и сложного процента.

А через 30 лет?

Через 30 лет на счете будет 70 млн руб, а ваши вложенные средства всего 3,6 млн руб. Ваш вклад в капитал всего 5%, а все остальное - работа сложного процента и фондового рынка.

Вот так вот создаются капиталы на фондовом рынке, даже с маленькими суммами. А многие из вас могут откладывать больше. И процент можно найти выше. Вот и делайте выводы. Вы можете сами посчитать свой будущий капитал на любом калькуляторе сложных процентов – их полно в интернете.

Но конечно, кто-то из вас сейчас подумал, что через 30 лет 70 млн – это будет уже не те 70 млн, что сейчас. Да, конечно - это наглядный пример. Но!

На деле же вместе с инфляцией будут расти и ваши зарплаты. Соответственно, и откладывать вы будете не 10 тыс, а больше. И на выходе у вас будет не 70 млн, а гораздо больше, но эта сумма как раз и примерно будет соответствовать сегодняшним 70 млн. по покупательной способности.

Если вы, когда накопите 70 млн, решите перестать копить и начать жить на пассивный доход, то ваш доход будет 875 тыс руб в месяц. Вот если вам сейчас 30 лет, то в 60 вы уже сможете уйти на шикарнейшую пенсию – на эти деньги можно путешествовать сколько угодно, лечиться в лучших клиниках, одеваться достойно и вообще иметь практически все жизненные блага.

Вот так, друзья. Надеюсь, что вы начнете откладывать и инвестировать прямо сейчас, чтобы не терять времени, и тогда состоятельных людей в будущем станет немного больше.

Подписывайтесь, ставьте лайк и начинайте изучать фондовый рынок.

Автор: Элина Семенихина, школа финансов и инвестиций "Стратегия" - телеграм-канал.

Что еще почитать:

Откуда берется социальное неравенство в обществе?

Почему инвестиции не особо популярны в России?

Что нужно изучить для успешных инвестиций - пошагово