Итоги моего большого анализа отчетности компаний.

Друзья, по итогам отчетов за 1 полугодие я обновил 48 финансовых моделей компаний и собрал ключевые данные для вас в таблицу потенциалов:

1) Мои прогнозы по потенциальной прибыли;

2) Дивидендам;

3) И, главное, справедливые цены на каждую компанию.

Сегодня обновил таблицу для вас:

⌛️ Внес текущие цены на акции, потенциалы актуальны на сегодня;

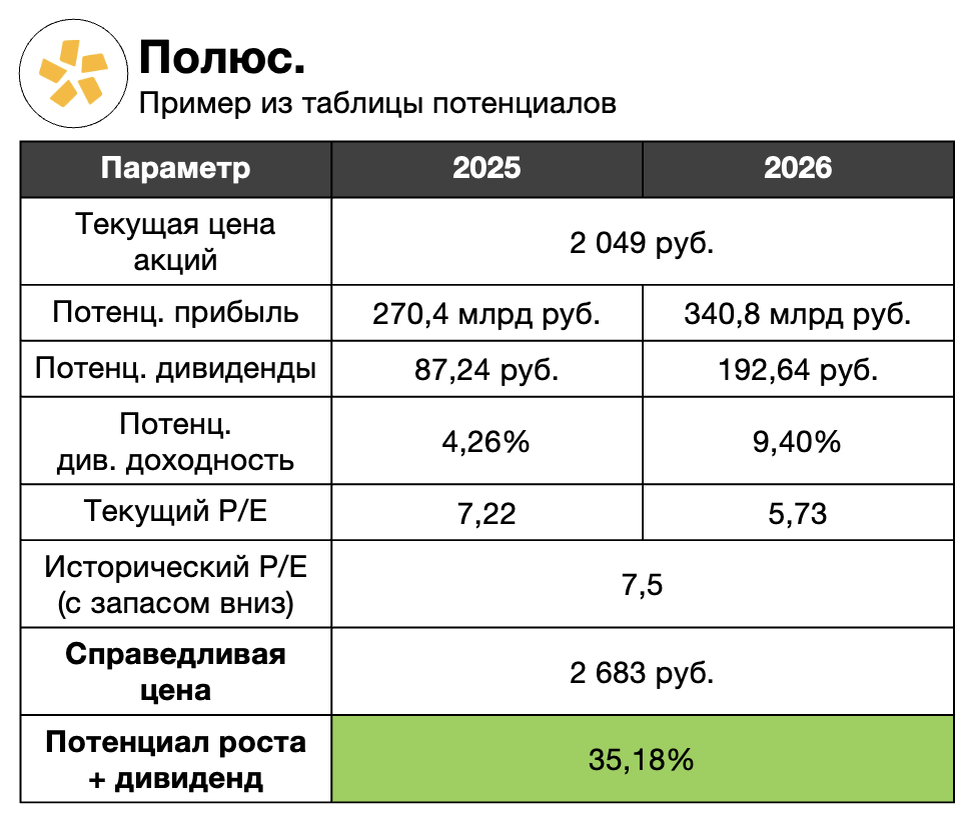

💸 Учел выплаченные дивиденды Мать и дитя, Татнефти, Газпромнефти, Займера и Полюса в оценке их потенциала.

⚙️ Обновил модели по металлургам и снизил справедливые цены по Северстали, ММК и НЛМК (после отчета Северстали и коррекции цен на сталь).

🔽 Немного снизил справедливую цену по Хедхантеру (актуализировал модель после операционных данных за сентябрь);

🔽 Снизил справедливую цену по Алросе — динамика индекса алмазов совсем не радует.

Несмотря на снижение справедливых цен по ряду компаний, таблица буквально кричит о том, что рынок дешевый и возможностей на 2026 год — много. У 8 компаний — потенциалы выше 50%, у 16 — выше 40%, у 23 – выше 30%.

Приобрести таблицу и узнать справедливые цены по 48 компаниям вы можете по ссылке: https://payform.ru/3p8ostB/

🔍 Осталась неделя, успевайте! И используйте возможности, которые дает пессимистичный рынок.