[ Смотреть видео на сайте НТВ ]

Власти могут с 1 февраля 2026 года запретить оформление двух льготных ипотек на одну семью, сообщает «Интерфакс» со ссылкой на источники на финансовом рынке.

Сейчас оформить семейную ипотеку второй раз можно, если первую льготную ипотеку вы оформили до 23 декабря 2023 года. Если первый льготный кредит (семейная ипотека или другая программа) оформлен после этой даты, то повторно взять льготный кредит можно только по семейной, если первый льготный кредит закрыт, a после его оформления родился ребёнок.

Также купить квартиру по льготным условиям может родитель, который ранее не являлся заемщиком или созаемщиком по программе. Теперь добавится требование, что супруги должны быть обязательными созаемщиками по кредиту. Исключение составит случай, если супруг или супруга не является гражданином РФ.

Кроме того, с 1 января 2026 года уровни возмещения по семейной ипотеке снизят на 0,5 процентного пункта: размер субсидий по кредитам на покупку жилья в многоквартирных домах составит 2 п.п., на ИЖС — 2,5 п.п.

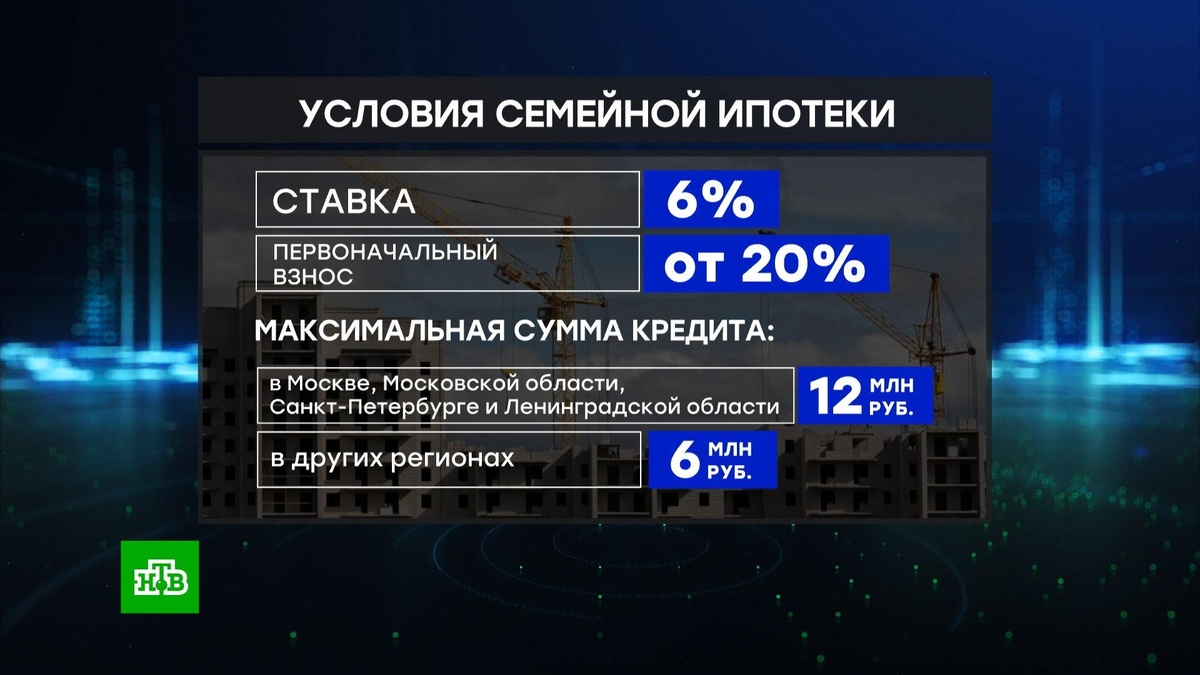

Уровень возмещения по семейной ипотеке — это размер компенсации, которую государство выплачивает банкам из федерального бюджета. Эта компенсация покрывает разницу между льготной процентной ставкой, которую банк предоставляет заемщику (например, до 6% годовых), и рыночной стоимостью кредита. Это позволяет банкам выдавать ипотеку с низкой, фиксированной ставкой, которая была бы невозможна в рыночных условиях.

Однако, когда уровень возмещения недостаточно покрывает расходы банков, они могут вводить скрытые комиссии или повышать требования к заемщикам (например, увеличивать размер первоначального взноса или вводить надбавки за отказ от страхования), чтобы сохранить рентабельность программы.

Семейную ипотеку могут оформить граждане РФ от 18 до 75 лет, у которых есть:

один ребенок до шести лет включительно;

двое или более детей до 18 лет;

несовершеннолетний ребенок с инвалидностью.

По материалам: «Интерфакс»