Краткий дайджест по рынкам и инструментам. Качнула рынок в обратную сторону геополитика, попали под санкции Роснефть и Лукойл. Не порадовала недельная инфляция: осталась выше 0,2%. Банк России принял компромиссное решение: снизил ключ на 50 бп, подсветил риски, повысили траекторию на 2026 год, напомнил про цикл снижения ставок. Останется переварить решение Банка России и следить за недельной инфляцией. Рубль укрепился к юаню, остался на месте относительно доллара. Вышли в минус дисбалансы по евро и юаню. Отмотал назад индекс МосБиржи: геополитика + меньше надежд на быстрое снижение ключа. Посыпались замещайки. Допускаю, что геополитика станет основным драйвером для российского рынка на ближайшие недели. Не случилось обвала в золоте: пока аккуратно сползает.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

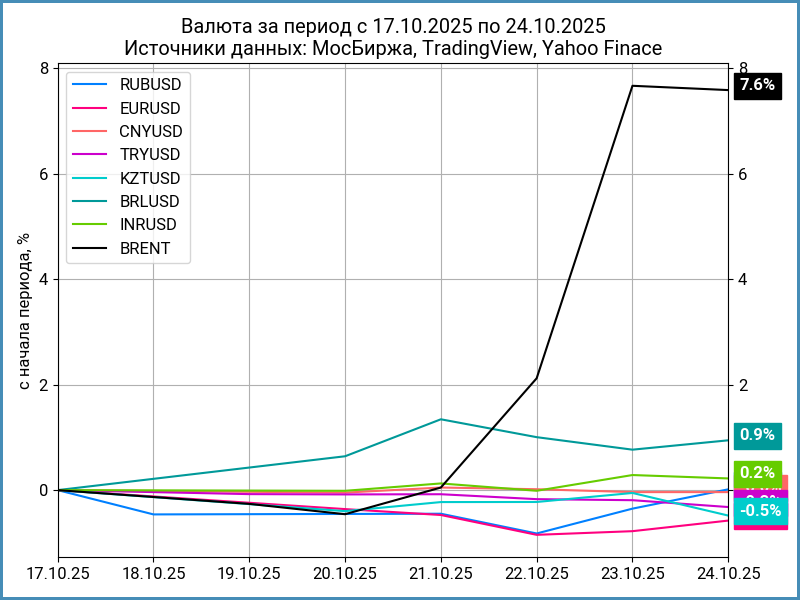

Рубль остался на месте, курс Банка России 80,97 руб./$. Укрепился на +0,3% к юаню: 11,31 руб./юань в сравнении с 11,34 руб./юань. Можно вспомнить про налоговый период, предположить продажу валюты Роснефтью и Лукойлом на фоне новых санкций. Подскочила на 7,6% нефть Brent, закрылась выше $65.

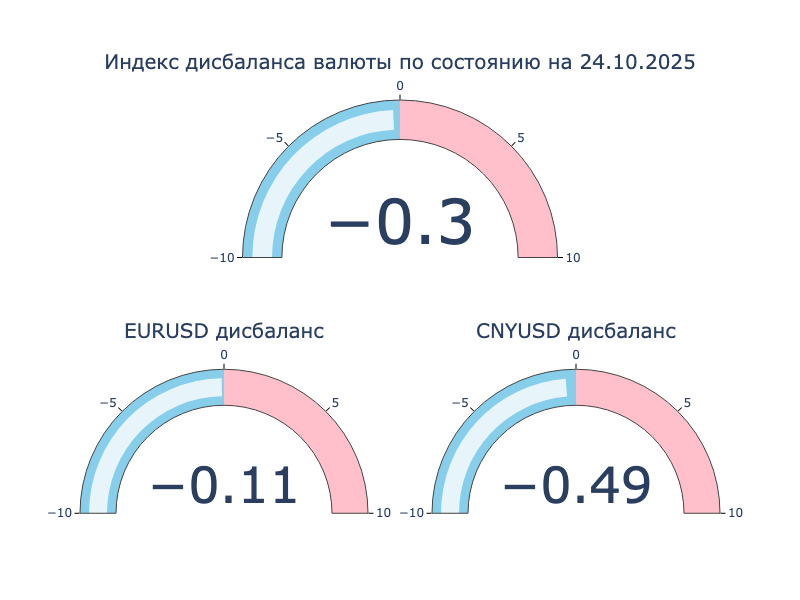

В минусе дисбалансы по евро и юаню: торгуются на 0,1% и 0,5% дешевле евро торгуется на 0,1% к доллару в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от 0,01% годовых до 0,34% годовых. Закрытие недели: 0,13% в сравнении с 0,1% годовых неделей ранее. RUSFAR CNY по итогам недели: 0,23% годовых.

Облигации

Подтянулись вверх длинные ОФЗ в пятницу, остались в минусе по итогам недели: -0,9% индекс RGBI, закрылся ниже 115 пунктов, -1,5% ОФЗ с дюрацией 5-10 лет. Лучший результат показали высокодоходные облигации и ОФЗ с дюрацией 1-3 года: +0,7-0,8%. Хуже выступили корпоративные выпуски: +0,2%. Подросли доходности в дальней части кривой ОФЗ. Отчасти связано с алгоритмом расчёта движение короткого конца: доходности к погашению ОФЗ 26219 и ОФЗ 26226 на уровне 13,6-13,7% годовых.

Минфин привлёк 99 млрд руб. вместе с ДРПА при спросе 148,2 млрд руб. в сравнении с 258,7 млрд руб. и 329,7 млрд руб. на прошлом аукционе. Банк России мог добавить комфорта, когда заявил о продолжении цикла снижения ставки. Всё внимание останется на цифрах недельной инфляции: посмотрим, к чему придёт рынок на следующей неделе.

Не сдаётся инфляция: +0,22% в сравнении с +0,21% неделей ранее. Можем получить +0,8% по итогам месяца, сильно отрываемся от целевого уровня Банка России +0,26% за октябрь. Понятна осторожность регулятора на заседании в пятницу.

Банк России выбрал компромиссное решение: снизил ключ с 17% до 16,5%, показал движение по плану, подсветил риски. Рынок будет переваривать решение на следующей неделе. Обсуждали на эфире результаты пресс-конференции, видео будет позже.

Дорожали короткие ОФЗ с дюрацией до 2,1 лет. Выглядит чрезмерно оптимистичным спурт в ОФЗ 26219 и ОФЗ 26226 при прогнозе 13-15% по среднему ключу на 2026 год в базовом сценарии Банка России. Сложно вычленить эффект геополитики на длине: часть движения больше связана с новостями. Пытаются закрепиться выше 15% годовых доходности к погашению бумаг с дюрацией 3,2+ лет. Логично не торопиться длинным бумагам: заложить премию за неопределённость с учётом динамики инфляции и осторожных шагов Банка России. Поколбасило отдельные флоатеры: +0,6% ОФЗ 29021, -1,8% ОФЗ 29026. Выглядели лучше классики линкеры ОФЗ 52003-52005: выросла вменённая инфляция => доходности росли медленнее.

Значения RUSFAR и RUONIA: 16,43% годовых и 16,39% годовых. Профицит банковской ликвидности: 0,6 трлн руб. Банк России снова сократил объёмы выдачи на аукционах РЕПО, тает спрос: предоставил 0,6 трлн руб. при спросе 0,7 трлн руб. в сравнении с 1 трлн руб. и 1,3 трлн руб. неделей ранее.

Мигнула возможностью досрочно предъявить облигации серии БО-П01 Азбука вкуса: меняли представителя владельцев облигаций, раскрылись 22 октября, успели найти нового представителя 23 октября, закрыли калитку.

Закрыл неделю по 102,7% новый флоатер Село Зелёное Холдинг, СелоЗ1Р-1: поставили купон КС + 260 бп в сравнении с начальным ориентиром КС + 300 бп, увеличили объём с 1,5 млрд руб. до 3 млрд руб.

Торгуется на уровне 100,9% свежий МСП Факторинг, МСПФакт1P1: оставили купон КС + 300 бп, сократили с 2 млрд руб. до 1 млрд руб. объём выпуска. Похоже, решили сделать историю успеха перед новыми размещениями.

Разместился и торгуется выше номинала ПЭТ-ПЛАСТ, ПЭТ 1Р1: купон 26% годовых.

Стартовал с новым выпуском РДВ Технолоджи, РДВ ТЕХ 02: купон 25% годовых, объём 250 млн руб. Пока собрали 26,1 млн руб.

Выглядят клубными новые облигации РЖД, РЖД 1Р-47R и РЖД 1Р-48R: купоны 15,85% годовых до оферты и 18,53% годовых на старте, RUONIA + 175 бп до оферты, 9 сделок и 6 сделок на размещении при объёме по 20 млрд руб., без сделок на вторичке.

Держится выше номинала свежий АйДи Коллект, АйДиКол1P6: купон 22,5% годовых при начальном ориентире 23% годовых, увеличили объём с 750 млн руб. до 1,25 млрд руб.

Собрали заявки по новому выпуску серии ПБО-002Р-52 ВЭБ.РФ: купон RUONIA + 185 бп в сравнении с начальным ориентиром RUONIA + 200 бп, объём увеличили с 30 млрд руб. до 50 млрд руб. Техническое размещение 28 октября.

Закрыла книгу по КС-флоатеру серии 005Р-02R Газпромнефть: купон КС + 150 бп при начальном ориентире КС + 160 бп, объём вырос с 30 млрд руб. до 57 млрд руб. Техническое размещение 28 октября.

Собрал заявки по облигациям серий БО-001Р-16 и БО-001Р-17 Авто Финанс Банк: купоны 16,65% годовых и КС + 215 бп при начальных ориентирах 16,95% годовых и КС + 250 бп. Техническое размещение 27 октября.

Закрыл книгу по выпуску серии БО-П10 ВИС ФИНАНС: купон КС + 375 бп в сравнении с начальным ориентиром КС + 425 бп. Техническое размещение 28 октября.

Периодически обновляю информацию по новым размещениям в справочнике.

Разборы новых выпусков в раннем доступе доступны премиум-подписчикам канала:

Замещающие и квазивалютные облигации

Потянулись вверх доходности квазивалютных бумаг на фоне укрепления рубля в конце недели: подтянулись к 8% годовых долларовые бумаги Газпрома, осваивают уровень 13% годовых короткий Полипласт, ТМК и Уральская сталь, ушёл выше 14% годовых Славянск ЭКО. Похожая динамика в евровых бумагах. Сильнее двигались доходности коротких квазивалюток: мало времени до погашения, большую роль играет валютный риск.

Закрыл неделю ниже номинала новый ЮГК, ЮГК 1P5: купон 9% годовых, хотели стартовать с 8,75% годовых, доходность к погашению по итогам пятницы 9,7% годовых.

Бодро приземлился свежий Евраз, ЕврХол3P05: купон 8,25% годовых при начальном ориентире 8,75% годовых, цена пятницы 98,33% или 9,28% годовых.

Акции

Отправили в минус российские акции геокачели, не добавила оптимизма осторожность Банка России: индекс МосБиржи потерял 6,5% за неделю. Показали худшие результаты транспорт и нефтегаз: -8% и -7,5%. Можно отнести к лидерам недели нефтехимию с некоторой натяжкой: -0,3%. Обычные событийные качели.

Тем временем обновили исторические максимумы S&P 500 и NASDAQ: +1,9% и +2,3%. Ускорилась с 2,9% до 3,1% инфляция г/г, что оказалось лучше ожиданий. Сентябрь оказался лучше августа, что добавило уверенности в очередном снижении ставки ФРС. Пошлины пока оказали ограниченное влияние на цены. Рынок улучшил прогнозы по квартальным прибылям компаний. Остались на уровне 4% годовых доходности десятилетних US Treasuries.

Вырос на 2,9% индекс SSE Composite, обновил максимум за 10 лет: оказывают поддержку новости по новой торговой сделке с США.

Драгметаллы

Не сложилось с большой коррекцией драгметаллов, скорее на рынок пришла волатильность. Золото потеряло 1,7% по итогам недели, закрылось выше $4,1k, меньше снижались платина, сильнее корректировались палладий и серебро.

Вышла лучше ожиданий американская инфляция за сентябрь, что добавляет шансов на очередное снижение ставки ФРС.

Криптовалюты

Становится скучно в криптовалютах: регулярная волатильность, +4,3% BTC за неделю после прошлой коррекции, торгуется выше $113k в воскресенье. Похожую динамику показал ETH: +2,7%, тестирует $4k.

Вернулись притоки в фонды BTC: +$0,4 млрд против -$1,2 млрд на прошлой неделе. Продолжают уходить деньги из фондов ETH: -$0,2 млрд против -$0,3 млрд. Данные SoSoValue.

Недвижимость

Замедляется индекс недвижимости ДомКлик: +0,2% по итогам недели в сравнении с +0,4% неделей ранее. Результат с начала года: +9,5% в сравнении с инфляцией +5%. Подожду свежей статистики московского Росреестра в ноябре: -0,5% по ключу вряд сильно улучшит условия кредитования, но рыночная ипотека неторопливо растёт по данным Банка России.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.