Ещё один дебют, на этот раз в сегменте A: компания соберёт заявки по облигациям серии 001Р-01, объём 3 млрд руб., срок 1,5 года, плавающий ежемесячный купон, который привязан к КС. Книга 16 октября. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Село Зелёное Холдинг

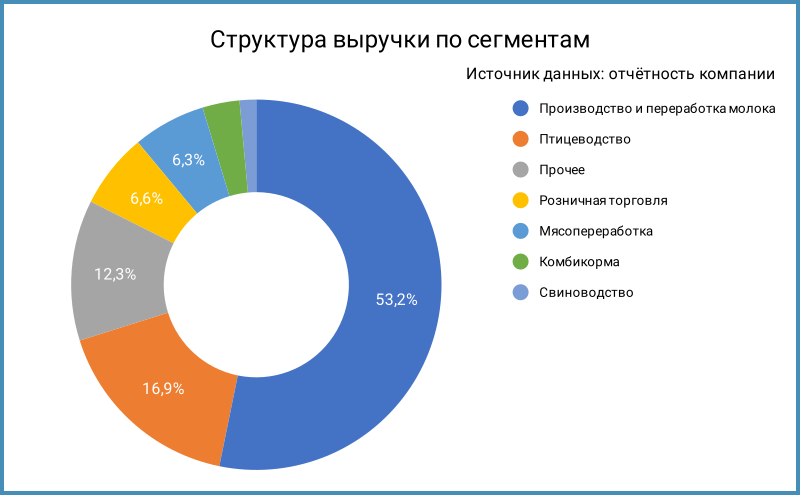

Группа КОМОС – агрохолдинг, занимается производством и переработкой молока, разводит птицу и свиней, перерабатывает мясо и производит комбикорм. Основные мощности располагаются в Удмуртии, Пермском крае, Татарстане и Башкортостане. Крупнейшие рынки сбыта по данным рейтингового отчёта НКР: Удмуртия и Московская область, 20% и 19%. Молочный сегмент генерирует 53,2% выручки, другая ситуация с чистой прибылью: основной объём даёт птица.

Любопытно почитать проспект ценных бумаг: 2005 года – Нефтехимсервис-Трейд, съедобное название Хайперфудс холдинг в 2008 году, Село Зелёное Холдинг с июля 2025 года. Тернистый путь от нефти к молочке и яйцам: ООО КОМОС ГРУПП входил в оптовое звено УдмуртНефтеПродукта, параллельно подбирал животноводческие активы.

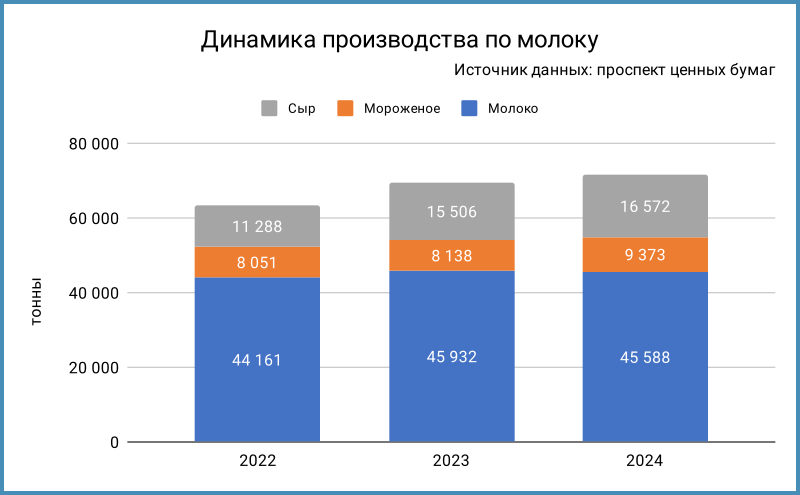

Можно предположить, что компания наращивает объём продуктов с высокой долей переработки в молочном сегменте: прибавляют сыры и мороженое. Грустнее с мясом птицы, подрастают яйца. Более-менее стабильно по общему тоннажу в свинине, вырос объём переработки, туда же могла отправиться часть курятины. Логичная стратегия: рост доли продукции с высокой добавленной стоимостью.

Бенефициары группы: Андрей Осколков и Андрей Шутов.

Прочувствовал пользу проспекта: есть отчётность за период с 2021 до 2024 года. Отдельные цифры из консолидированной отчётности за 2024 год в сравнении с 2023 годом и рейтингового отчёта НКР:

- Динамика выручки отстаёт от себестоимости, фраза становится стандартной для большинства последних разборов: +16,2% в сравнении с +17,2%. Просела переоценка биоактивов, результат: +1,6% по валовой прибыли.

- Прилично прибавили коммерческие и административные расходы: +30,4%. Сказались рост зарплат и транспортных расходов, маркетинг, подорожало сырьё, подскочили траты на ИТ, аудиторов и консультантов.

- Сократилась на 27% операционная прибыль. Покреативил с операционной частью: вычистил экономию на льготных кредитах и госсубсидии, перенёс в финансовый блок.

- Выросли в 1,6 раз финансовые расходы при увеличении долга на 9%. Разбавили общую динамику расходы на аренду + исключил госсубсидии на компенсацию процентов. Средняя процентная ставка за вычетом госсубсидий выросла с 3,6% годовых до 6,9% годовых. Всего компания учитывает на балансе субсидии на 5,5 млрд руб.

- Упала на 46,7% чистая прибыль. Снизилась на 20,5% EBITDA. Опустилась до 11,1% рентабельность по EBITDA. Выглядит неплохо, если сравнивать с 2022 и 2021 годом, когда рентабельность была ниже 9%.

- Выросла с 2,7 до 3,8 долговая нагрузка, отношение чистый долг/EBITDA. Удержался выше 2 коэффициент покрытия процентов, EBITDA/%. Компания генерирует чистый операционный денежный поток, инвестируют больше: приходится привлекать долг. Заплатили дивиденды по итогам 2022 и 2023 года.

Долговая нагрузка была выше в 2022 и 2021 году. - Итого:

Настораживает рост дебиторки покупателей и заказчиков в 1,9 раза на фоне меньшего увеличения выручки. Нарастили в 1,4 раза кредиторку.

Другая проблема – нет промежуточной отчётности => могли быть сюрпризы по итогам 1 полугодия 2025 года.

Значимым риском остаётся ветбезопасность: эпидемия в птице может существенно подрезать чистую прибыль с учётом основного вклада этого сегмента. Стандартная история для животноводства.

В остальном... почему бы не A по итогам 2024 года.

Кредитные рейтинги: A.ru от НКР, A|ru| от НРА со стабильными прогнозами.

Оценка выпуска: Село Зелёное Ходинг

Дебютный выпуск, сразу КС-флоатер. Посмотрю на близкие по рейтингу нефинансовые компании:

- Селигдар, ruA+ от Эксперт РА, A+.ru от НКР, AA-|ru| от НРА.

- Селектел, ruAA- от Эксперт РА, A+(RU) от АКРА.

- ГК Агроэко, ruA от Эксперт РА, A(RU) от АКРА.

- Гидромашсервис, ruA от Эксперт РА, A+.ru от НКР.

- Синара – Транспортные Машины, A(RU) от АКРА.

- ИЭК Холдинг, ruA- от Эксперт РА.

- Новые технологии, A-(RU) от АКРА.

- Полипласт, A(RU) от АКРА и A-.ru от НКР.

- СИМПЛ, A-(RU) от АКРА.

- ЭР-Телеком Холдинг, ruA- от Эксперт РА, A-.ru от НКР.

- Промомед, ruA- от Эксперт РА.

Торгуется со средней премией 280 бп к КС рейтинговая группа A, на уровне КС + 283 бп свежий выпуск Агроэко1Р1: тоже сельхозка, выходили с купоном КС + 250 бп в конце сентября.

Оценка через рейтинговую кривую КС-флоатеров нефинансовых компаний без инфраструктуры и стройки для группы A: КС +310 бп.

Итоги

Соберут заявки по облигациям серии 001Р-01 на 3 млрд руб., срок 1,5 года, плавающий ежемесячный купон, который привязан к КС, 16 октября. Техническое размещение 21 октября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 300 бп., меньше оценки для рейтинговой группы A, близко к уровню Агроэко1Р1 КС + 283 бп. Снова не наблюдается значительной премии на первичном размещении по дебютному выпуску: рассчитывают на спрос в КС-флоатерах и открытые лимиты. Торгуется под номиналом Агроэко1Р1. Могу просесть не так сильно, если аккуратно поработают с купоном. Для дебюта можно было поставить ориентир немного щедрее...

Другие разборы в раннем доступе с оценкой отчётности доступны для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: