Как рассчитываются отпускные медработников, если зарплата приходит из разных источников — госзадания, ОМС и платных услуг? Разберемся, по каким правилам определяется средний заработок, как распределяются выплаты и что важно учесть при расчетах в 2025 году.

Законодательная база и общие правила расчета отпускных

Отпускные начисляются на основании среднего заработка, который рассчитывается по правилам Трудового кодекса и нормативов. Основной норматив — Постановление Правительства № 540 от 24.04.2025, которое заменило предыдущий документ — Постановление Правительства РФ № 922 от 24.12.2007 года.

Основные правила:

- При расчете среднедневного заработка учитываются фактически начисленные суммы за расчетный период (предыдущие 12 календарных месяцев).

- Исключаются периоды и суммы, когда работник освобожден от работы без оплаты или с частичным сохранением зарплаты, а также пособия, больничные и другое.

Суть обновлений: меняется метод распределения периода и виды выплат, которые включаются в расчет.

Для медработников важно понимать, что независимо от источников финансирования (госзадание, платные услуги и прочее) закон требует учитывать все выплаты, относящиеся к оплате труда. Никаких ограничений «по бюджету» при определении среднего заработка прямо законодательство не содержит.

Когда отпускные распределяются по разным источникам: общая логика

В учреждениях здравоохранения часто встречается ситуация, когда один и тот же сотрудник работает в разных подразделениях или по разным направлениям, финансируемым из разных источников — например:

- по госплану (0901, 0902, 0903 и другим);

- по платным медицинским услугам (приносящая доход деятельность);

- по программе ОМС;

- по иным источникам (гранты, внебюджетные средства).

Если в течение расчетного периода доход сотрудника формировался за счет разных источников, средний заработок распределяют пропорционально между источниками.

Это означает:

- Определяется суммарный доход за весь расчетный период (всех источников).

- На каждый источник рассчитывается доля: (доход из источника ÷ общий доход).

- Отпускные, рассчитанные на основе среднего заработка, «разбиваются» на части в соответствии с долями.

- В бухгалтерском учете эти части учитываются именно по источникам финансирования.

Такой подход соответствует практике и мнению экспертов: отпускные не «фиксируются» исключительно на одном источнике, если ранее доход приходил из разных. А случаи, когда сотрудник работал по отделению с источником А в первые месяцы и по отделению с источником Б — расчет отпускных «с одного» источника может быть признан некорректным.

Пример в упрощённой форме

В течение года медсестра получала 600 000 рублей:

- 360 000 рублей из госплана (0901/0902);

- 240 000 рублей из приносящей деятельности.

Тогда доля по госплану = 360 000 / 600 000 = 0,6, по приносящей = 0,4.

Если отпускной по среднему заработку составит, скажем, 60 000 рублей, его части:

- по госплану → 60 000 × 0,6 = 36 000 рублей;

- по приносящей → 60 000 × 0,4 = 24 000 рублей.

В бухучете эти суммы подлежат отнесению к соответствующим КФО или разделам финансирования.

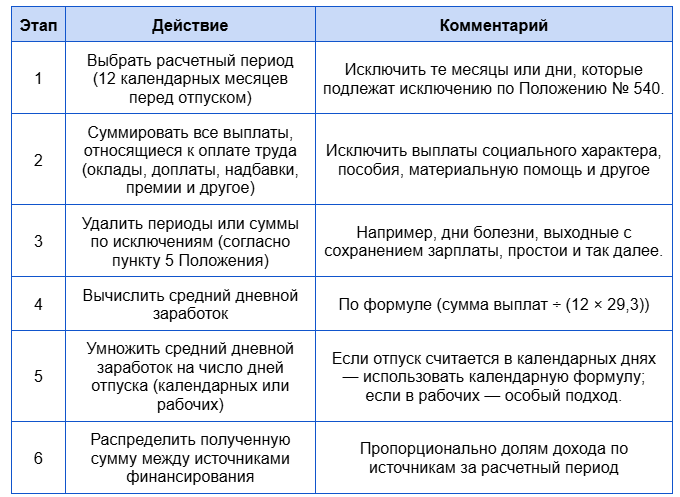

Технические этапы расчета: формулы, исключения, тонкости

Чтобы вывести отпускные корректно, надо пройти по шагам. Вот схема:

Увеличение ставки, повышение должности, изменение системы оплаты труда — все это требует корректировки начислений за расчетный период с коэффициентами.

Практический пример расчета отпуска в медучреждении

Исходные данные:

- Расчетный период: январь 2024 — декабрь 2024.

- Доходы:

- из госзадания (0901 / 0902) — 480 000 рублей;

- из платных услуг/приносящей деятельности — 120 000 рублей.

- Исключения — в июне отпуск без сохранения оплаты 5 дней → суммы за эти дни исключаются.

- Отпуск — 28 календарных дней.

Пример расчета

Шаг 1. Общий доход (с учетом исключений):

480 000 + 120 000 = 600 000 рублей

Допустим, исключения «вычли» из дохода на 10 000 руб. → скорректированный доход = 590 000 руб.

Шаг 2. Среднедневной заработок:

590 000 ÷ (12 × 29,3) = 590 000 ÷ 351,6 ≈ 1 678,5 рублей/день

Шаг 3. Сумма отпускных:

1 678,5 × 28 = 46 998 рублей

Шаг 4. Распределение по источникам:

- Доля госплана = 480 000 / 600 000 = 0,8

- Доля приносящей = 0,2

Отпускные по источникам:

- Госплан: 46 998 × 0,8 = 37 598 рублей

- Приносящая: 46 998 × 0,2 = 9 400 рублей.

В бухгалтерии эти суммы оформляют по различным счетам/КФО согласно источникам.

Курсы повышения квалификации в ИМО

Институт Медицинского образования приглашает медсестер и врачей пройти курсы повышения квалификации.

В наличии образовательные программы по направлениям терапии, кардиологии, хирургии, косметологии и так далее. Для бесплатной консультации и помощи в выборе курса позвоните по телефону: 8 800 533-83-22.