Цифровая идентификация стремительно меняет привычные правила игры. Уже сейчас биометрия и цифровой паспорт становятся частью нашей повседневности — от авторизации в госуслугах до банковских приложений. Для государства это шаг к упрощению процессов, для бизнеса — к снижению бюрократии. Но для обычного человека главное в другом: теперь оформление кредита, ипотеки или даже кредитной карты может проходить куда быстрее и удобнее.

Для кредитных брокеров это не просто нововведение, а реальный инструмент, позволяющий сокращать сроки согласований и минимизировать ошибки в документах. Ведь теперь информация о доходах, трудоустройстве или задолженностях подтягивается напрямую из цифрового профиля, а значит — меньше бумажной волокиты, меньше поводов для отказов и больше прозрачности в отношениях с банками.

ЧТО НОВОГО: ПОСЛЕДНИЕ НОВОСТИ

- Пилот цифрового ID в мессенджере Max

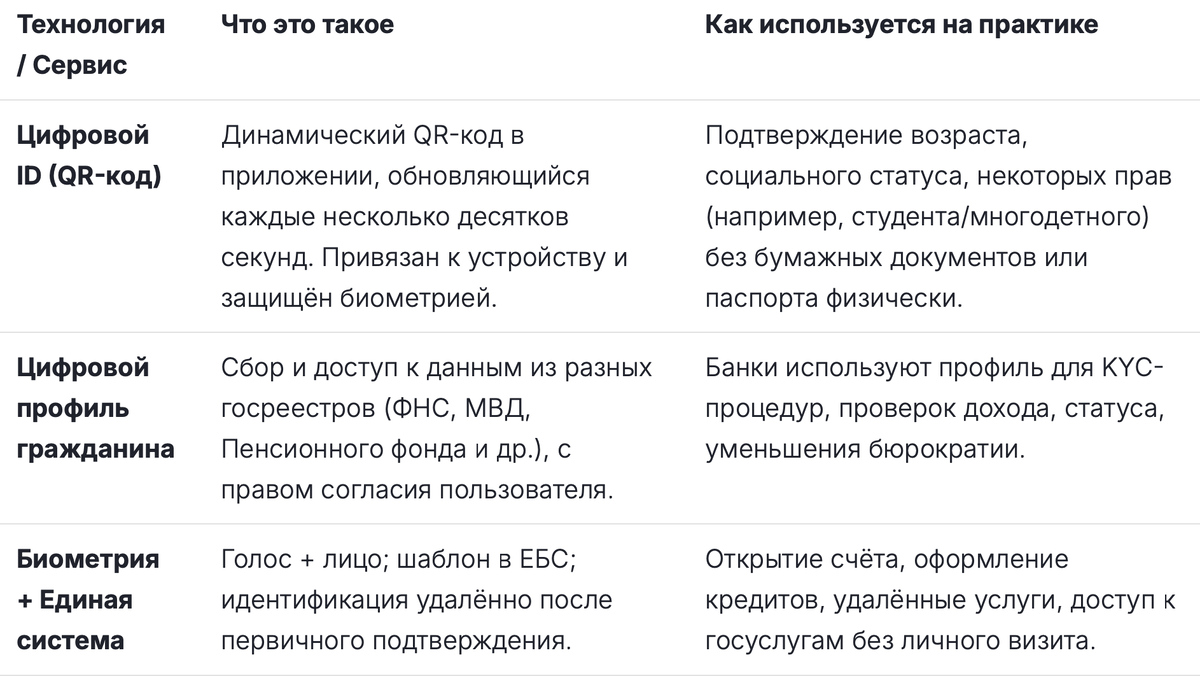

С середины сентября мессенджер Max (от VK) запустил функцию «Цифровой ID» — цифровой аналог паспорта для совершеннолетних. Новый ID позволяет подтверждать возраст, статус студента, пенсионера и т.д. Сервис на этом этапе — пилотный, уже в 10 магазинах сети «Магнит» в Москве, СПб и Краснодаре, вскоре планируется расширение до сотен торговых точек. QR-код, обновляющийся каждые 30 секунд, защищён биометрией — код можно использовать только на устройстве, где он создан. - QR-код вместо бумажного паспорта

Параллельно Max объявил, что с цифровым ID через QR-код можно будет подтверждать возраст и статус (например, многодетного родителя, студента, пенсионера). Проект уже используется в некоторых городах и магазинах, и его масштаб планируют увеличить. - Минцифры и цифровой профиль

Развивается концепция Цифрового профиля гражданина, через который банки и другие организации могут получать достоверные данные о человеке напрямую из государственных реестров с согласия пользователя. Это устраняет необходимость в сдаче бумажных справок в ряде случаев и ускоряет идентификацию. - Биометрическая идентификация

Усиление роли биометрии: системы, где лицо и голос используются вместо документа, активно внедряются. Проекты вроде «Госуслуги Биометрия» и Единая биометрическая система (ЕБС) обслуживают множество банковских и публичных сервисов. Хочется отметить, что EБС уже не новинка, но масштабы применения растут.

Как всё это работает: основные технологии и схемы

Что изменится в ближайшее время

- Официальная законодательная база для цифровых паспортов и идентификаторов развивается: проекты о «паспорте-аппликации», о приравнивании некоторых цифровых документов к бумажным удостоверениям личности.

- Расширение пилотов: больше магазинов, сервисов и площадок, где цифровой ID будет работать вместо паспорта. Особенно в крупных сетях и в сервисах с возрастными или статусными ограничениями.

- Повышение роли биометрии в идентификации клиентов банков — как для безопасности, так и удобства. Например, уменьшение числа бумажных документов и проверок на месте.

ВОЗМОЖНЫЕ ПЛЮСЫ И МИНУСЫ

Плюсы:

- Удобство: меньше бумажной волокиты, меньше визитов в офис, всё через смартфон.

- Быстрота: идентификация становится мгновенной, особенно для тех, кто уже имеет «цифровой профиль» и элементы биометрии.

- Защита: сложно подделать биометрические данные; уменьшение мошенничества с паспортами и документами.

- Универсальность: статус, возраст, льготы могут подтверждаться цифровым способом — экономия времени.

Минусы / риски:

- Защита данных и конфиденциальность. Биометрия — чувствительная информация. Требуется высокая степень защиты, прозрачность. Любые утечки могут быть опасны.

- Технические сбои. Устройство сломано, разрядился, нет интернета — и вы не можете подтвердить статус.

- Необходимость согласия. Все цифровые ID и цифровой профиль работают только с согласия пользователя — отказ от них должен быть возможен.

- Не во всех ситуациях заменит паспорт. Для официальных целей, некоторых юридических действий может понадобиться бумажный документ.

ВНИМАНИЕ, ПОЛЬЗОВАТЕЛЬ!

Как это влияет на кредиты, услуги и гражданские процессы

- Банки и кредитование. Процедуры KYC (знай своего клиента) станут проще, быстрее, дешевле. Это может облегчить оформление кредитных карт, займов, ипотек, уменьшить время и число необходимых справок.

- Услуги и государственные органы. Получение льгот, подтверждение статуса (пенсия, многодетность), оформления услуг через госуслуги и партнёрские площадки станет более цифровым.

- Торговля и магазины. Для покупки товаров с возрастным ограничением цифрового ID может заменить паспорт.

- Юридические процедуры. Электронная подпись, цифровые документы становятся всё более признанными.

Советы пользователю: что делать, чтобы быть готовым

- Если вы ещё не создали «Госуслуги» и не подтвердили личность полного уровня — сделайте это.

- Обновите приложения («Госуслуги», Max мессенджер и др.) до последних версий.

- Пройдите биометрическую регистрацию, если не сделали этого — голос + лицо.

- Проверьте, какие цифровые ID-сервисы доступны в вашем регионе и в каких магазинах/услугах они работают.

- Читайте условия: на каких устройствах цифровой ID работает, как часто обновляется QR-код, нужна ли личная биометрия или дополнительные подтверждения.

Мини-чеклист: перед использованием цифрового ID

- Проверил, что цифровой ID сервис официально запущен в вашем городе.

- Устройство поддерживает биометрическую авторизацию (Face ID / отпечаток пальца).

- Приложения («Госуслуги», Max и др.) обновлены.

- Прочитал условия согласия на обработку персональных данных.

- Понял, в каких случаях всё ещё нужен паспорт.

КРЕДИТОВАНИЕ И ЦИФРОВИЗАЦИЯ

Как цифровой профиль меняет оформление ипотеки

Раньше для подачи заявки на ипотеку нужно было собрать целую папку документов: справки о доходах, трудовую книжку, копии договоров. Сегодня часть этих данных подтягивается из цифрового профиля автоматически. Это экономит время и снижает риск отказа из-за ошибок в бумагах. Но на практике брокеры отмечают, что не все банки пока полностью доверяют системе, поэтому некоторые справки всё же могут запросить дополнительно.

Почему брокеру проще работать в «цифровой среде»

Как было раньше

Ещё несколько лет назад оформление кредита или ипотеки выглядело как квест: брокер собирал у клиента десятки документов — от справок 2-НДФЛ и копий трудовых договоров до выписок по счетам. Всё это приходилось носить в банки лично, а затем по несколько дней ждать ответа. Часто один и тот же пакет бумаг дублировался для разных банков, и если где-то находили ошибку, приходилось всё переделывать. Вся работа брокера сводилась к «бумажной логистике» и постоянным уточнениям.

Как это устроено сейчас

С цифровым профилем часть бюрократии уходит в прошлое. Данные о доходах, месте работы, семейном положении и даже об имеющихся кредитах подтягиваются напрямую из государственных систем. Брокеру не нужно собирать кипы документов — он сразу видит актуальную картину и может быстрее подобрать подходящие банки. Кроме того, электронные сервисы позволяют отправлять заявки онлайн, что значительно экономит время и клиенту, и специалисту.

Какие перспективы открываются в будущем

В ближайшие годы роль брокера ещё больше сместится в сторону аналитики и консультаций. Если сейчас он помогает проверить корректность данных в цифровом профиле и разъясняет нюансы, то дальше сможет работать почти «в реальном времени». Например:

- при обновлении зарплаты в налоговой системе клиент сразу получает предложение по увеличению кредитного лимита

- понятнее станет и способ получения всех необходимых документов и справок, так что не придётся бегать, как раньше

- банки будут доверять цифровым данным всё больше, а значит, процесс одобрения кредитов станет практически автоматическим.

В этой новой реальности брокер перестаёт быть «сборщиком справок» и превращается в стратегического помощника, который понимает рынок, знает алгоритмы работы банков и умеет управлять информацией клиента так, чтобы увеличить шансы на одобрение и улучшить условия сделки.

Риски и преимущества для заёмщика

Риски

Даже самые современные цифровые технологии не избавляют полностью от проблем. Наоборот, иногда они создают новые:

- Ошибки в госреестрах. Например, если в налоговой базе неверно указаны доходы или в ЕГРН осталась старая информация по объекту недвижимости, это автоматически уходит в банк. Клиент может даже не знать о неточности, пока не получит отказ.

- Несвоевременное обновление данных. Задержки между реальным событием (например, погашением кредита) и его фиксацией в цифровом профиле могут сыграть злую шутку. Банк видит просрочку или непогашенный долг, которого на самом деле уже нет.

- Технические сбои. Система может временно «упасть» или некорректно передать данные. Для клиента это стресс, а для банка — повод отложить или даже отменить рассмотрение.

- Фактор «слепого доверия». Некоторые заёмщики думают, что если есть цифровой профиль, можно вообще ничего не проверять. Но это не так: за достоверность данных всё равно отвечает сам клиент.

Преимущества

При этом цифровизация действительно меняет рынок кредитования в лучшую сторону:

- Меньше бумажной рутины. Теперь не нужно собирать десятки справок и подтверждать их в разных инстанциях.

- Скорость обработки. Банки быстрее принимают решения, потому что получают данные напрямую из официальных источников.

- Прозрачность для всех участников. Клиент, брокер и банк видят одну и ту же картину, а значит, меньше недопониманий.

- Раннее выявление проблем. Если у клиента что-то «не так» в профиле, брокер может проверить это заранее и подать заявку в тот банк, где лояльнее относятся к подобным ошибкам.

Вывод: цифровизация — это инструмент. Он ускоряет процессы, но не снимает ответственности. И именно здесь брокер играет ключевую роль: проверяет данные до подачи заявки, подсказывает, как исправить ошибки, и снижает риск отказа.

FAQ

❓Может ли цифровой ID заменять паспорт везде?

Нет. Пока он используется в ограниченных сценариях: подтверждение возраста, статуса, в магазинах, на сервисах-партнёрах. Для официальных юридических действий, выездов за границу, заверения документов он не заменяет бумажный паспорт.

❓Что, если устройство украдено или сломано?

Цифровой ID действует только на устройстве, на котором его создали. Необходимо иметь резервный способ (бумажный паспорт, удостоверение личности). Также важно блокировать доступ к учётной записи и устройству.

❓Можно ли отказаться от цифрового ID или биометрии?

Да. Согласие на обработку биометрических данных и на использование персональных данных — добровольное. Бумажный паспорт остаётся легальным документом.

ЗАКЛЮЧЕНИЕ

Внедрение цифрового паспорта и биометрии — это не абстрактная история про «цифровизацию ради цифровизации». Это инструмент, который напрямую влияет на рынок кредитования. Заёмщики получают больше удобства и меньше стресса при подаче заявки, банки — прозрачные данные, брокеры — возможность быстрее и точнее подбирать решения.

Но важно помнить: цифровая идентификация не отменяет требований к платёжеспособности, качеству объекта или кредитной истории. Поэтому помощь кредитного брокера становится ещё более актуальной: специалист не только подаст заявку через «цифровой профиль», но и заранее проверит данные, укажет на ошибки и подскажет, как повысить шансы на одобрение.

Цифровая эра упрощает процессы, но грамотная стратегия и поддержка профессионала всё ещё остаются ключом к успешной сделке.