Представьте: вы получили уведомление от ФНС о необходимости уплатить налог на доходы по банковским вкладам, и сумма кажется существенной. Но что если есть законный способ значительно уменьшить этот платеж или даже свести его к нулю? В 2025 году у россиян последний шанс использовать социальные налоговые вычеты для уменьшения НДФЛ с процентных доходов по вкладам. С 2026 года такая возможность исчезнет навсегда из-за изменений в налоговом законодательстве.

ФНС уже начала рассчитывать НДФЛ на процентные доходы граждан за 2024 год, и до 1 декабря 2025 года необходимо уплатить налог. Но прежде чем перечислять деньги в бюджет, стоит проверить, можете ли вы уменьшить сумму платежа за счет вычетов на лечение, обучение или другие расходы. В этой статье мы подробно разберем, как использовать эту возможность в последний момент и что изменится в будущем.

💰 Что такое налог на вклады и как он рассчитывается в 2025 году?

Налог на доходы от банковских вкладов и счетов — это НДФЛ, который уплачивается с процентов, полученных по депозитам, накопительным счетам и другим банковским продуктам. Важно понимать, что налогом облагается не сумма вклада, а именно процентный доход, и только в случае, если он превышает необлагаемый лимит.

Как рассчитывается необлагаемый лимит?

Необлагаемый минимум рассчитывается по формуле:

1 млн рублей × максимальная ключевая ставка Банка России на 1-е число каждого месяца в 2024 году

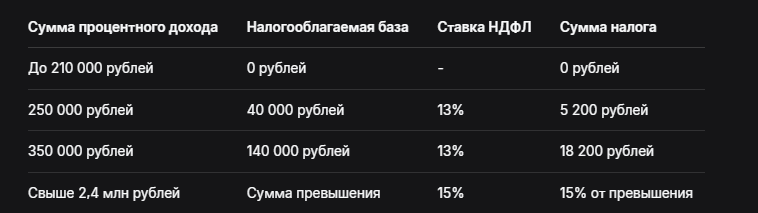

В 2024 году максимальное значение ключевой ставки составило 21% (на 1 ноября), поэтому необлагаемый минимум за 2024 год равен 210 000 рублей.

Таблица: Расчет налога на вклады за 2024 год

Пример расчета:

Если ваш совокупный процентный доход по всем вкладам и счетам в 2024 году составил 300 000 рублей, то налог рассчитывается так:

- Налогооблагаемая база: 300 000 - 210 000 = 90 000 рублей

- Сумма НДФЛ: 90 000 × 13% = 11 700 рублей

🏥 Как уменьшить налог на вклады с помощью социальных вычетов?

Социальные налоговые вычеты — это законный способ уменьшить налогооблагаемую базу или вернуть уже уплаченный НДФЛ за счет расходов на определенные цели. В 2025 году можно еще применить эти вычеты к налогу на процентные доходы по вкладам.

Какие вычеты можно использовать:

- На лечение — расходы на медицинские услуги, покупку лекарств, добровольное медицинское страхование

- На обучение — собственное образование или образование детей/подопечных

- На пенсионное обеспечение — взносы по договорам негосударственного пенсионного обеспечения

- На спортивные услуги — расходы на фитнес-услуги и занятия спортом

Как это работает:

Если у вас есть подтвержденные расходы на qualifying цели, вы можете уменьшить налогооблагаемую базу по НДФЛ на сумму этих расходов (в установленных пределах). Это означает, что если у вас есть право на вычет в размере, например, 50 000 рублей, то с этой суммы не будет удерживаться налог.

Важный момент: С 2025 года процентные доходы по вкладам исключаются из налоговой базы, к которой применяются вычеты. Это означает, что возможность уменьшить налог на вклады с помощью вычетов сохраняется только для доходов за 2024 год и ранее.

📋 Пошаговая инструкция: Как получить вычет для уменьшения налога на вклады

Если вы уже подали декларацию 3-НДФЛ, но не учли в ней процентный доход по вкладам и право на вычет, необходимо подать уточненную декларацию. Вот как это сделать:

Шаг 1: Подготовьте документы

- Справки из банков о процентных доходах за 2024 год

- Документы, подтверждающие право на вычет:

Для вычета на лечение — договоры с медучреждениями, чеки на лекарства, справки об оплате медицинских услуг

Для вычета на обучение — договоры с образовательными учреждениями, лицензии, платежные документы

Для других вычетов — соответствующие подтверждающие документы

Шаг 2: Подайте уточненную декларацию 3-НДФЛ

В декларации необходимо:

- Указать процентный доход по вкладам за 2024 год

- Добавить заявленный ранее вычет (если применимо)

- Включить новый вычет для уменьшения налоговой базы

Подать декларацию можно:

- Через Личный кабинет налогоплательщика на сайте ФНС

- Через портал Госуслуги

- Лично в налоговой инспекции

Шаг 3: Дождитесь перерасчета

После проверки декларации ФНС произведет перерасчет суммы налога с учетом заявленных вычетов. Если вычет превышает налогооблагаемую базу, налог может быть уменьшен до нуля.

Пример использования вычета:

- Процентный доход за 2024 год: 300 000 рублей

- Налогооблагаемая база: 300 000 - 210 000 = 90 000 рублей

- Расчетный налог: 90 000 × 13% = 11 700 рублей

- Расходы на лечение: 50 000 рублей

- Налог к уплате после вычета: (90 000 - 50 000) × 13% = 5 200 рублей

Экономия: 6 500 рублей

⚠️ Что изменится с 2025 года?

С 1 января 2025 года вступают в силу значительные изменения в налоговом законодательстве, которые затрагивают и налогообложение доходов от вкладов:

- Исключение процентных доходов из базы для вычетов — с 2025 года нельзя будет уменьшить налог на вклады с помощью социальных, имущественных или других налоговых вычетов.

- Новая прогрессивная шкала НДФЛ — для процентных доходов будет действовать двухступенчатая шкала:

13% — при годовом доходе до 2,4 млн рублей

15% — при годовом доходе свыше 2,4 млн рублей - Особые правила для долгосрочных вкладов — для вкладов сроком более 15 месяцев с выплатой процентов в конце срока будет применяться специальный механизм расчета налога, позволяющий учитывать необлагаемый минимум за каждый год действия договора.

Эти изменения означают, что 2025 год — последний шанс использовать социальные вычеты для уменьшения налога на доходы от вкладов. С 2026 года такая возможность будет полностью исключена.

💡 Практические рекомендации: Как действовать в 2025 году

Чтобы максимально использовать последнюю возможность уменьшить налог на вклады, следуйте этим рекомендациям:

- Проверьте свои доходы — в Личном кабинете налогоплательщика можно увидеть предварительные данные о процентных доходах за 2024 год, которые банки передали в ФНС.

- Соберите документы на вычеты — если у вас были расходы на лечение, обучение или другие цели в 2024 году, соберите все подтверждающие документы.

- Подайте уточненную декларацию — если вы уже подали 3-НДФЛ, но не учли право на вычеты, подайте уточненную декларацию.

- Не пропустите сроки — налог за 2024 год нужно уплатить до 1 декабря 2025 года, но декларацию с вычетами лучше подать заранее.

- Планируйте будущие вклады — с учетом изменений в законодательстве, открывать вклады с учетом новых правил налогообложения, особенно долгосрочные депозиты со специальным режимом налогообложения.

🔮 Перспективы: Что ждет вкладчиков в будущем

После 2025 года система налогообложения доходов от вкладов станет менее гибкой в части использования вычетов, но более предсказуемой. Основные изменения, которые ожидают вкладчиков:

- Четкое разделение налоговых баз — доходы от вкладов будут рассматриваться отдельно от других видов доходов при применении вычетов.

- Автоматизация процесса — ФНС продолжает совершенствовать систему автоматического расчета и уведомления о налогах, что упрощает процесс для большинства вкладчиков.

- Специальные режимы для долгосрочных инвестиций — вклады сроком более 15 месяцев получат дополнительные преимущества в налогообложении.

Несмотря на исчезновение возможности использовать вычеты для уменьшения налога на вклады, у граждан останутся другие законные способы оптимизации налоговой нагрузки, такие как распределение средств между членами семьи или использование специальных инвестиционных продуктов.

Бесплатная консультация юриста

✅ Заключение: Используйте последний шанс сэкономить

2025 год — уникальное окно возможностей для тех, кто хочет уменьшить налог на доходы от банковских вкладов с помощью социальных вычетов. Эта возможность исчезнет с 1 января 2026 года из-за изменений в налоговом законодательстве, поэтому действовать нужно уже сейчас.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ключевые шаги на 2025 год:

- Проверить процентные доходы за 2024 год в Личном кабинете налогоплательщика

- Собрать документы, подтверждающие право на социальные вычеты

- Подать уточненную декларацию 3-НДФЛ при необходимости

- Уплатить налог до 1 декабря 2025 года с учетом примененных вычетов

Помните, что налог на вклады — это не повод отказываться от сберегательных стратегий, а скорее фактор, который нужно учитывать при планировании личных финансов. Даже после 2025 года банковские вклады останутся одним из наиболее надежных и предсказуемых инструментов для сохранения и приумножения средств.