Сегежа Выходит с новым выпуском серии 003Р-06R сроком 2,5 года, объёмом от 1 млрд руб. и фиксированным ежемесячным купоном. Книга 5 августа. Давно не смотрел на отчётность компании: время обновить оценки и посмотреть на новый выпуск. Заодно прикинул сценарий по году.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Сегежа Групп

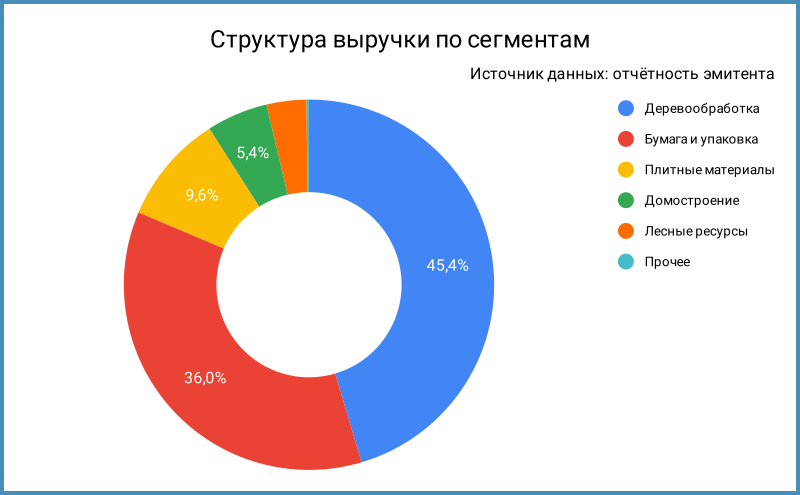

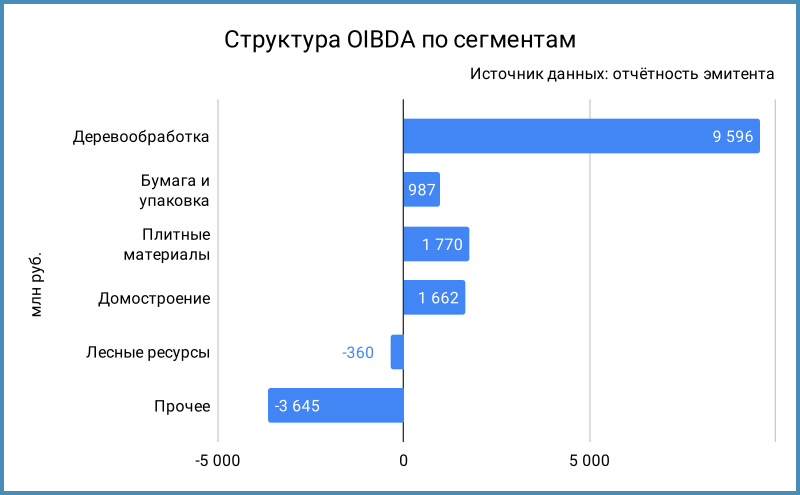

Сегежа Групп – российский лесопромышленный холдинг, который всё еще держится на плаву. Группа входит в периметр активов АФК Система. Занимают 81,4% в выручке компании деревообработка, производство бумаги и упаковки. Не так радужно с эффективностью: генерирует максимальную OIBDA деревообработка, следом идут плитные материалы и домостроение, минусуют лесные ресурсы и прочее. С прочим надо что-то делать: надеюсь, что это не результат творчества. Основные регионы продаж: Китая и Россия, 44,6% и 33,4% в структуре выручки.

Провели допэмиссию на 113 млрд руб., чтобы сократить долг и стабилизировать финансовое состояние группы. Оценки показывают, что долг – не основная проблема.

Акции торгуются на МосБирже, тикер SGZH. Результат с начала года: +13,7% против -5,4% по индексу МосБиржи. Не сильно расстроило инвесторов размытие после допэмиссии.

Продолжу по классике, данные отчётности за 1 квартал 2025 года в сравнении с аналогичным периодом 2024 года:

- Динамика выручки отстаёт от себестоимости: +7,7% против +9,8%. Бодро растут коммерческие и административные расходы: +18,6%.

- Печальный итог: увеличился на 80% или в 1,8 раз операционный убыток. Не так сурово по LTM-показателю: операционный убыток вырос на 15,9%. Финансовые расходы – не основная проблема компании, хромает на обе ноги бизнес. Можно исключить амортизацию и посмотреть на EBITDA, но там не сильно веселее в плане рентабельности и покрытия процентных платежей.

- Выросли на 43,4% финансовые расходы при увеличении долга на 15,2%. Предполагаю, что часть могут капитализировать: не нашёл в явном виде в отчётности, но это было бы логично.

- Занимали 60,2% в структуре фондирования банковские кредиты по данным годовой отчётности, средняя ставка 22,78-24,46% годовых. Выпустили ЦФА с купонами RUONIA + 3,8-3,9% на 5,2 млрд руб. Доля короткого долга по итогам квартала: 47,7%, объём 75,2 млрд руб.

- Увеличился на 31,6% чистый убыток, приближается к 24 млрд руб. цифра LTM.

- Снизилась на 16,5% EBITDA, опустилась ниже 9% рентабельность по EBITDA. Впечатляет динамика рентабельности: 25,3% в 2020 году, сползли до 8,6%.

- В космосе долговая нагрузка, чистый долг/EBITDA LTM: 17,2. Ползёт по дну коэффициент покрытия процентов, EBITDA LTM/%: 0,4. Покрывает меньше половины финансовых расходов EBITDA LTM.

- Улучшилась ситуация с отрицательным чистым операционным денежным потоком: -3,9 млрд руб. против -8,3 млрд руб. Всё же минус остался минусом. Сократилась на 5,2% торговая дебиторка: клиенты платят, хоть какой-то позитив. Выросли на 12,1% товарные запасы: это уже не так радостно, поработали на склад.

- Подошли креативно к пресс-релизу по итогам 1 квартала: округлили хорошие цифры, сравнили с 4 кварталом 2024 года с худшими результатами по OIBDA, рентабельности и чистому убытку. Скромно забыли подсветить, что снизилась на 5% выручка за квартал. Настораживает резкое снижение капзатрат: -64% относительно 4 квартала 2024 года. Сезонность или тормозят с обновлением ресурсной базы?

Сделал грубые прикидки по финансам компании за 2025 год с учётом допэмиссии. Пока остановился на сценарии, когда выручка по году растёт на 9%, себестоимость и коммерческие расходы на 10%. Убрал из долга 60 млрд руб.: озвучивали планы погасить 60 млрд руб. долга за счёт допэмиссии. Предположил, что будут занимать дальше в прежнем темпе: +15% за год. Основная идея – оценка долговой нагрузки: снижается до 11,8 отношение чистый долг/EBITDA. Остаётся низким коэффициент покрытия процентов: придётся перезанимать, чтобы платить по долгу. Станет лучше, если направят все деньги от допэмиссии на сокращение долговой нагрузки: опустится до 5,6 отношение чистый долг/EBITDA, приблизится к 2 процентное покрытие. Не поменяется ситуация с рентабельностью: надо решать проблему с операционной эффективностью. Это гипотетическая оценка, которая даёт примерно оценить долговые метрики по результатам допэмиссии.

Обновление: добавил оценку со снижением долга до 60 млрд руб. Учитываю логику 2 публикаций: Интерфакс и сообщении компании. В логике заметки на Интерфаксе банки получают долю в компании на 60 млрд руб. в обмен на погашение долга => консервативная оценка -60 млрд руб. по долгу. Долг снизится до 60 млрд руб. по данным публикации компании. В это случае долговая нагрузка опустится до 8,1, процентное покрытие приблизится к 1. Не стал закладывать в альтернативную модель привлечение долга на выплату процентов: получается не такая большая разница с EBITDA изначально, мелочи.

Посмотрю на полугодовую отчётность: обычно выходит в конце августа, будет больше понимания по улучшению показателей бизнеса. Будет печально, если не смогут улучшить рентабельность.

Кредитные рейтинги: ruBB+ от Эксперт РА с развивающимся прогнозом, рейтинг под наблюдением: понизили с ruBBB в сентябре 2024 года, поставили под наблюдение в июне 2025 года, оценивают итоги допэмиссии.

Облигации на МосБирже: Сегежа Групп

На бирже торгуются 11 выпусков объёмом 56,6 млрд руб.: 7 классических выпусков, 2 RUONIA-флоатера, 1 КС-флоатер и выпуск в юанях. Учёл последние оферты. Выглядят клубными Сегежа2P2R, Сегежа2P6R и Сегежа3P5R: мало сделок на размещении, тишина со сделками. Нашёл 2 выпуска ЦФА: RUONIA-флоатеры на 3 млрд руб. и 2,2 млрд руб. с купонами RUONIA + 3,8% и RUONIA + 3,9%.

Осталось погасить в 2025 году Сегежа2P6R на 5 млрд руб. и пройти оферту по Сегежа3P1R в юанях на 5,7 млрд руб. Максимум платежей придётся на следующий год: 26 млрд руб.

Новый выпуск выглядит пробным шаром перед другими размещениями: Сегежа3P5R ушёл 1 сделкой, последний рыночная бумага Сегежа3P4R выходила в апреле 2024 года.

Оценка выпуска: Сегежа Групп

Средний кредитный спред по облигациям компании: 1027 бп по итогам торгов 25 июля и 1295 бп средний за 6 месяцев.

Собрал небольшой зоопарк, чтобы показать соседей по новой рейтинговой группе для Сегежи:

- Эталон, группа АФК Система, ruA- от Эксперт РА.

- АФК Система, ruAA- от Эксперт РА и AA-(RU) от АКРА.

- ГУП ЖКХ Якутии, ruBBB от Эксперт РА

- ВЕРАТЕК, BBB-.ru от НКР.

- Виллина, BBB-|ru| от НРА.

- Ойл Ресурс Групп, BBB-|ru| от НРА.

- ФЭС-Агро, ruBBB- от Эксперт РА.

- Племзавод Пушкинское, BB+|ru| от НРА.

- ТЕХНОЛОГИЯ, BB+.ru от НКР.

- ДЕВАР ПЕТРО, ruBB от Эксперт РА.

- Агротек, BB.ru от НКР.

- ХРОМОС Инжиниринг, ruBB от Эксперт РА.

- Эфферон, ruBB от Эксперт РА.

Сегежа торгуется близко к уровням Эталона: другая отрасль, тоже АФК Система + риски стройки. Сложилась забавная компания по рейтинговой группе: другие отрасли и масштабы бизнеса. Можно формально прикинуть уровни спреда для BB+ из соседних выпусков: 1030 бп, на удивление близко к уровням Сегежи.

Итоги

Соберут заявки по облигациям 003Р-06R объемом от 1 млрд руб. сроком 2,5 года с фиксированным ежемесячным купоном 5 августа. Техническое размещение 8 августа. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 26% годовых, что соответствует доходности к погашению 29,33% годовых, дюрации 1,8 лет и спреду 1577 бп к кривой ОФЗ. Спред шире оценки по группе BB+, уровней по старым выпускам и Эталона, которому сложно даются высокие ставки. Основной вопрос – какая рейтинговая группа ближе для Сегежи: слабая рентабельность, операционный и чистый убытки, EBITDA не хватает на платежи по долгу в базовом варианте сокращения долга после допэмиссии. Выглядит как большое и массивное ВДО. Достаточна ли премия за такой риск? Возможно: всё же 500+ бп к рейтинговой группе BB. Соответствует ли риск рейтингу BB? Тут сложнее: вопрос в возможности поддержки со стороны АФК Система, там тоже не всё просто. Посмотрим на итоги сбора заявок: острое блюдо не для всех.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Видео эфира:

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: