Ожидаемое снижение ключевой ставки до 18% воодушевило многих участников рынка. Решение не стало сюрпризом, но сформировало устойчивые ожидания – худшее позади, рыночный контекст в следующие месяцы будет улучшаться.

Опережающий оптимизм участников рынка держится на нескольких тезисах:

◾️Траектория движения ставок становится более прогнозируемой и понятной. Это меняет контекст принятия среднесрочных решений для многих потенциальных покупателей. Часть из них будет готова перейти к активным действиям уже в текущем году. Другие перейдут в разряд активных наблюдателей с готовностью выйти на рынок в 2026–27 годах. Возможности для коммуникации расширяются.

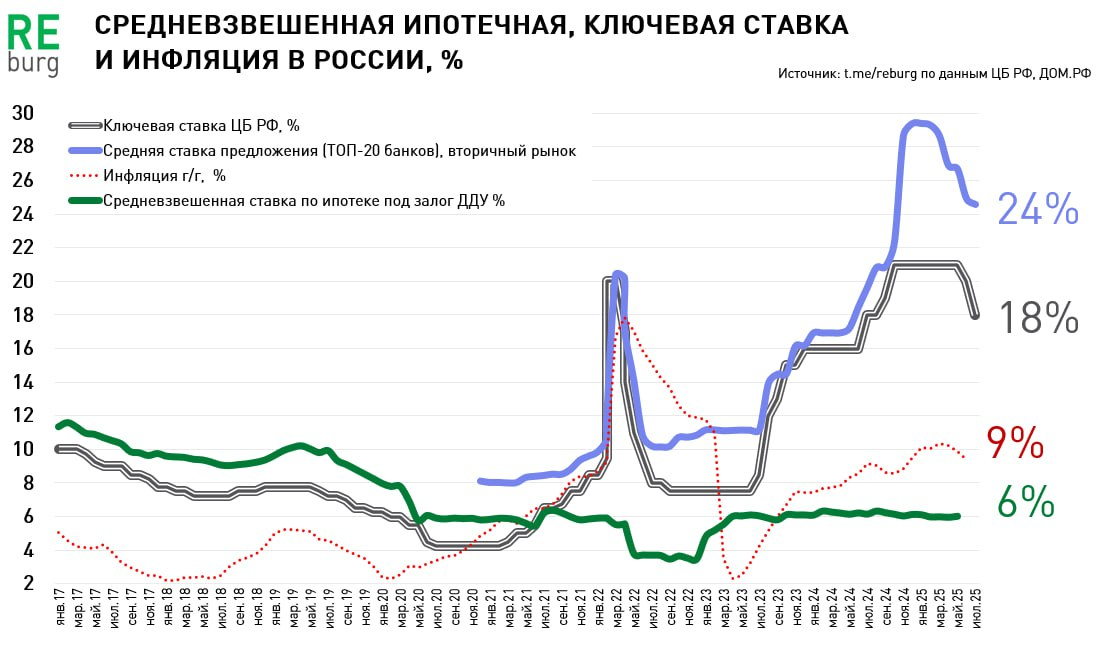

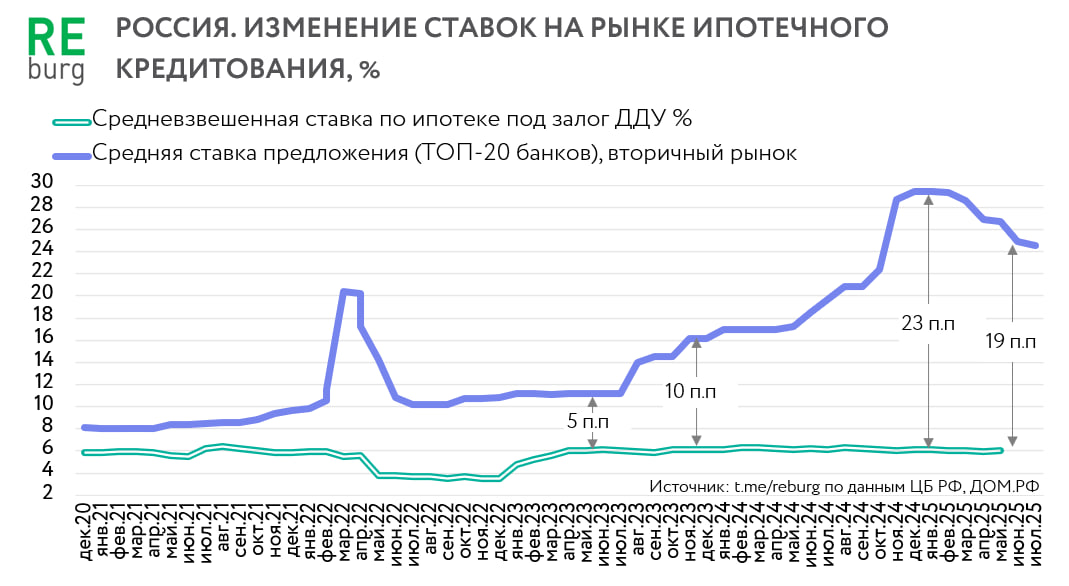

◾️Минимальные рыночные ставки по ипотеке упадут ниже 20%. Это по-прежнему очень дорого, но гораздо лучше того, что было полгода назад. Это поможет вторичному рынку, где часто небольшой кредит на короткий срок может запустить череду альтернативных сделок.

◾️Снижение ключевой ставки – это и снижение ставок по депозитам. Огромные суммы на счетах физических лиц - кто на них только не рассчитывает. В числе первых – девелоперы и риэлторы.

Но, конечно, быстрых перемен на рынке жилья ждать не стоит. Есть ряд ограничений:

◾️Ожидания снижения ставок по ипотеке не способствуют принятию быстрых решений, особенно на фоне ценовой стагнации. Предложение новостроек на большинстве рынков высокое, а иногда избыточное. На вторичном рынке квартир немного, но снижение ставок оживляет не только спрос. На рынок начнут возвращаться продавцы, которые взяли паузу в условиях кризиса.

◾️Рабочие рыночные ставки по ипотеке, которые позволят вовлекать в рынок массового покупателя, будут не ранее 2026 года. Быстрых темпов снижения в 2025 никто не обещает. А в следующем году стоит ждать серьезного обострения конкуренции между "первичкой" и "вторичкой".

◾️Перераспределение средств с депозитов в пользу рынка жилья будет, но масштаб этого процесса может быть сильно преувеличен. Часть средств пойдет на оплату по уже заключенным договорам с рассрочкой. Основная масса вкладов небольшая по размеру (95% - до 1 млн. рублей). Такие покупатели могут выйти на рынок только тогда, когда ставка по ипотеке будет доступной.

А еще, рыночные факторы для сектора жилья в России не всегда являются главными. В последние годы движение рынка слишком часто определялось политическими решениями. Вот и сейчас все ждут какие изменения будут приняты по семейной ипотеке. Поток денег по льготным программам на рынок могут отрегулировать через размер возмещения банкам, дифференцированный подход к ставке для регионов или через ограничения по месту регистрации. В моменте для рынка новостроек это более важный вопрос, чем будущий эффект от снижения ключа.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.