Краткий дайджест по рынкам и инструментам. Доллар завис под отметкой 80 руб./$, остаются в минусе ставки по РЕПО с КСУ в юане. Может проявиться через 1-2 месяца эффект от новых санкций. Ушла осторожность с рынка облигаций: опускаются ниже 14% годовых доходности ОФЗ, перегревается первичный рынок корпоративного долга, купоны снижают с запасом на движение ключа. Повод для Банка России охладить горячие головы 25 июля, но генеральная линия пока не меняется: инфляция не может поднять голову, настораживают только высокие инфляционные ожидания. Восстанавливаются после дивидендных отсечек акции, пытается стабилизироваться у дна рынок недвижимости по данным московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

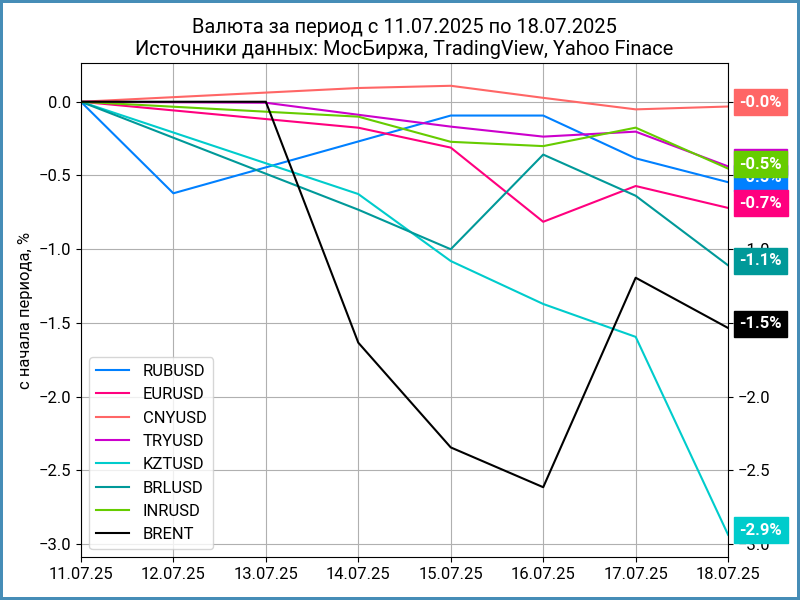

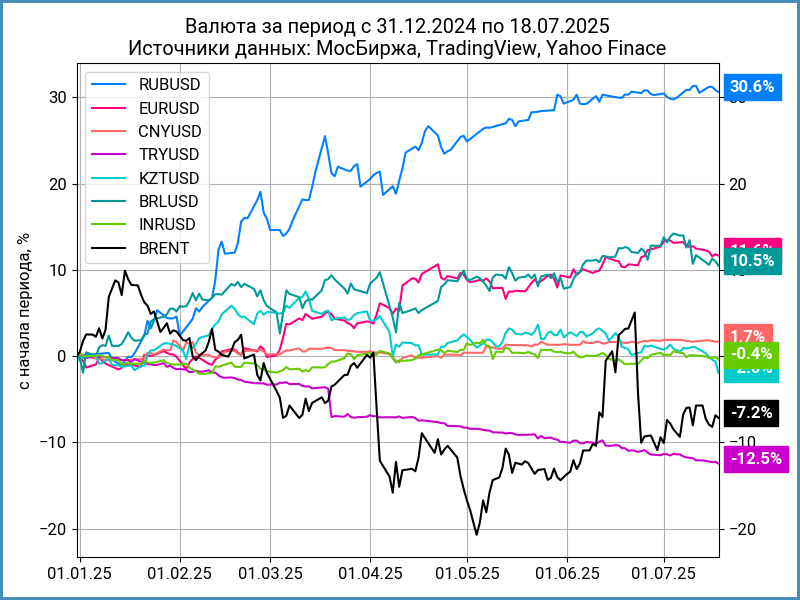

Валюта

Рубль сполз на 0,5% по итогам недели, курс Банка России: 78,31 руб./$. Аналогичная динамика относительно юаня: -0,5%, 10,90 руб./юань в сравнении с 10,84 руб./юань неделей ранее. Снизилась на 1,5% нефть Brent, торгуется ниже $70. Посмотрим на эффект от новых европейских санкций, снижается с $60 до $47,6 потолок цены.

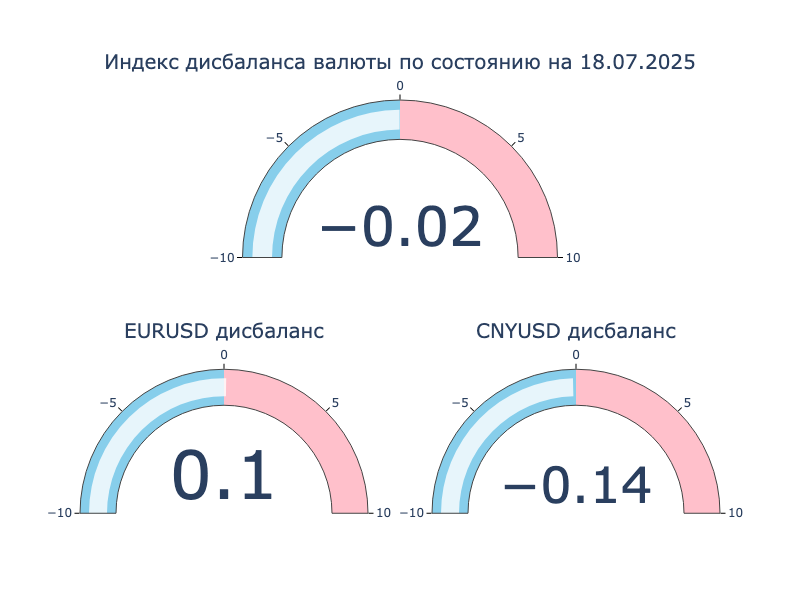

Ушёл дисбаланс по валютам, списываю на волатильность небольшой минус по юаню.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,8% годовых до 0% годовых. Закрытие недели: -0,4% годовых против -0,98% годовых на прошлой неделе. RUSFAR CNY: -0,31% годовых. Подозрительно затянулся период спокойствия на валютном рынке.

Облигации

Эйфория накрывает рынок: индекс RGBI вырос на 2,2% по итогам недели, тестирует уровень 118 пунктов, подорожали на 2,9% длинные ОФЗ, прибавили 1,7% линкеры. Закрыли неделю в плюсе корпоративные и высокодоходные облигации: +1,5% и +1,9%. Энергично сползает вниз кривая ОФЗ, основное движение пришлось на короткую часть: -1-2,5% на дюрации до 1 года.

Минфин собрал 200,1 млрд руб. при спросе 239,2 млрд руб. в сравнении с 126,3 млрд руб. и 164,4 млрд руб. на прошлом аукционе на фоне погашения ОФЗ 26234 на 496 млрд руб.

Резко дала по тормозам недельная инфляция:+0,02% после +0,79% с индексацией ЖКХ на прошлой неделе. Очередной повод для оптимизма, главное – не переусердствовать. Не изменились инфляционные ожидания: остались на уровне 13%.

Уходят ниже 14% годовых доходности ОФЗ на дюрации до 5 лет и отдельные длинные выпуски. Лидер недели: ОФЗ 26249 с результатом +5,8%. Сказывается ограниченная ликвидность нового выпуска: доходность к погашению 13,2% годовых сильно ниже соседних выпусков. Флоатеры без больших изменений за исключением ОФЗ 29026: +0,8%. Отстают от классики линкеры: снизилась вмененная инфляция по всем выпускам.

Значения RUSFAR и RUONIA: 19% годовых и 19,21% годовых. Профицит банковской ликвидности двигается около отметки 1 трлн руб. Снизились объём и спрос на аукционах недельного РЕПО Банка России: 0,7 трлн руб. в сравнении с 1 трлн руб. и 1,2 трлн руб. на прошлой неделе.

Выступил слабо новый Аэрофьюэлз, Аэрфью2Р05: купон 19,75% годовых при начальном ориентире 22% годовых, увеличили с 1 млрд руб. до 2,5 млрд руб. объём, закрытие недели 100,48%. Сложно назвать апсайдом, если сравнивать с динамикой ОФЗ близкой дюрации: рынок выступил лучше.

Торгуется ниже номинала свежий флоатер Промомед ДМ, iПМЕДДМ2Р2: купон КС + 280 бп при начальном ориентире КС + 350 бп, плата за домовитость.

Повеселее отработал Сэтл Групп, СэтлГрБ2P6: купон 19,5% годовых в сравнении с начальным ориентиром 21,5% годовых, цена пятницы 101,1%.

Собрал заявки по облигациям серии БО-004Р-08 Магнит: купон 14,95% годовых при начальном ориентире 15,5% годовых, объём увеличили с 10 млрд руб. до 75 млрд руб., техническое размещение 24 июля.

Закрыл книгу по новому выпуску БО-П18 Балтийский лизинг: купон 19% годовых в сравнении с начальным ориентиром 20,25% годовых, объём увеличили с 3 млрд руб. до 7,5 млрд руб. Техническое размещение 21 июля.

Поставили купон КС + 500 бп против начального ориентира КС + 550 бп по флоатеру серии 001Р-04 ТАЛАН-ФИНАНСа. Техническое размещение 22 июля.

Собрал заявки по облигациям серий 001Р-04 и 001Р-05 Селигдар: увеличили общий объём с 3 млрд руб. до 13,5 млрд руб., снизили с 20,5% годовых до 19% годовых купон по 001Р-04, оставили без изменений купон по флоатеру, КС + 450 бп. Техническое размещение 22 июля.

Снизили купон с КС + 220 бп до КС + 200 бп по новому флоатеру БО-002Р-02 Черкизово. Техническое размещение 22 июля.

Расстроил Гидромашсервис, утоптали купон с 21,5% годовых до 17% годовых по выпуску 001Р-04, с КС + 400 бп до КС + 325 бп по облигациям серии 001Р-05. Техническое размещение 23 июля, надежда на снижение доходностей по рынку в целом.

Замещающие и квазивалютные облигации

Появился на радарах с доходностью 10+% годовых долларовый ЮГК 1Р4: рынок не обрёл спокойствия после передачи управляющей компании в госсобственность. Вернулся ниже 10% годовых СУЭК на фоне инициатив по поддержки угольной отрасли. В остальном всё выглядит скучно.

Вышел с купоном 7,2% годовых квазидолларовый Атомэнергопром на $400 млн при начальном ориентире 8% годовых, закрыл неделю на отметке 100,95%.

Акции

Неторопливо отыгрывает дивидендный гэп индекс МосБиржи: +5,4% за неделю. Лидирует стройка на фоне ожиданий быстрого снижения ставок: +9,1%. Торопятся следом металлурги: +7,9%. В аутсайдерах транспорт и нефтехимия: +1,6% и +4,4%.

Обновили исторические максимумы S&P 500 и NASDAQ, выросли на 0,6% и 1,5% по итогам недели. Пошлины не пугают, не разочаровывают отчётности компаний. Осталась на уровне 4,4% годовых доходность десятилетних US Treasuries.

Вырос на 0,7% китайский SSE Composite. Остаётся слабым рынок недвижимости, оживление экономики пока под вопросом.

Драгметаллы

Взяли небольшую паузу драгметаллы, лучший результат у палладия: +2,4% по итогам недели. Золото, серебро и платина закрылись в диапазоне от -0,5% до +0,3%.

Криптовалюты

Восстанавливает позиции ETH после слабых результатов начала года: +20% за неделю, превысил $3,6k. Спокойно выступил BTC: +0,4%, тестирует $118k.

Выходит на новый уровень регулирование крипторынка в США: подписали GENIUS Act. Закрепили требования к активам, которые входят в обеспечение стейблкоинов, ввели регулярную публичную отчётность, установили приоритет требований владельцев стейблкоинов при банкротстве эмитента токенов, обязали соблюдать санкционные и антиотмывочные требования.

Сохраняются притоки в фонды BTC: +$2,4 млрд против +$2,7 млрд неделей ранее. Выходят на близкие объёмы фонды ETH: +$2,2 млрд в сравнении +$908 млн неделей ранее. Данные SoSoValue.

Недвижимость

Успокоился индекс недвижимости ДомКлик: +0,1% после падения на 1,2% неделей ранее. Результат с начала года: +3% в сравнении с инфляцией +4,6%.

Появилась первая статистика от московского Росреестра по итогам полугодия. Намечается стабилизация: +8,4% относительно мая по жилью, остались в минусе относительно июня 2024 и 2023 года, -48,3% и -30,6%. Отскребается вторичка: +11,5% к маю, -13,9% к июню 2024 года и -38% к июню 2023 года. Пока выглядит как пауза.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.