Компания сделала паузу после мартовского размещения, выходит с новым выпуском серии 002Р-05 объёмом от 1 млрд руб. сроком 2 года с фиксированным квартальным купоном, книга 9 июля. Годовая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Аэрофьюэлз

Группа компаний Аэрофьюэлз – оператор заправочных комплексов в российских и зарубежных аэропортах, в собственности 30 топливозаправочных комплексов, 5 аэропортов, 2 танкера для перевозки. Оценка доли рынка заправки в аэропорту: 7%. Есть презентация по итогам 2024 года. Отчётность консолидирует 33 компании: 31 российская, 1 зарегистрирована в Узбекистание и 1 в Ирландии. Группа набирает обороты после отказа иностранных авиакомпаний от работы с дочками санкционных российских нефтяных компаний: прилично нарастила выручку и чистую прибыль, как бы не случилось Домодедово.

Собственники группы по данным отчетности: Александр Спиридонов и Владимир Спиридонов.

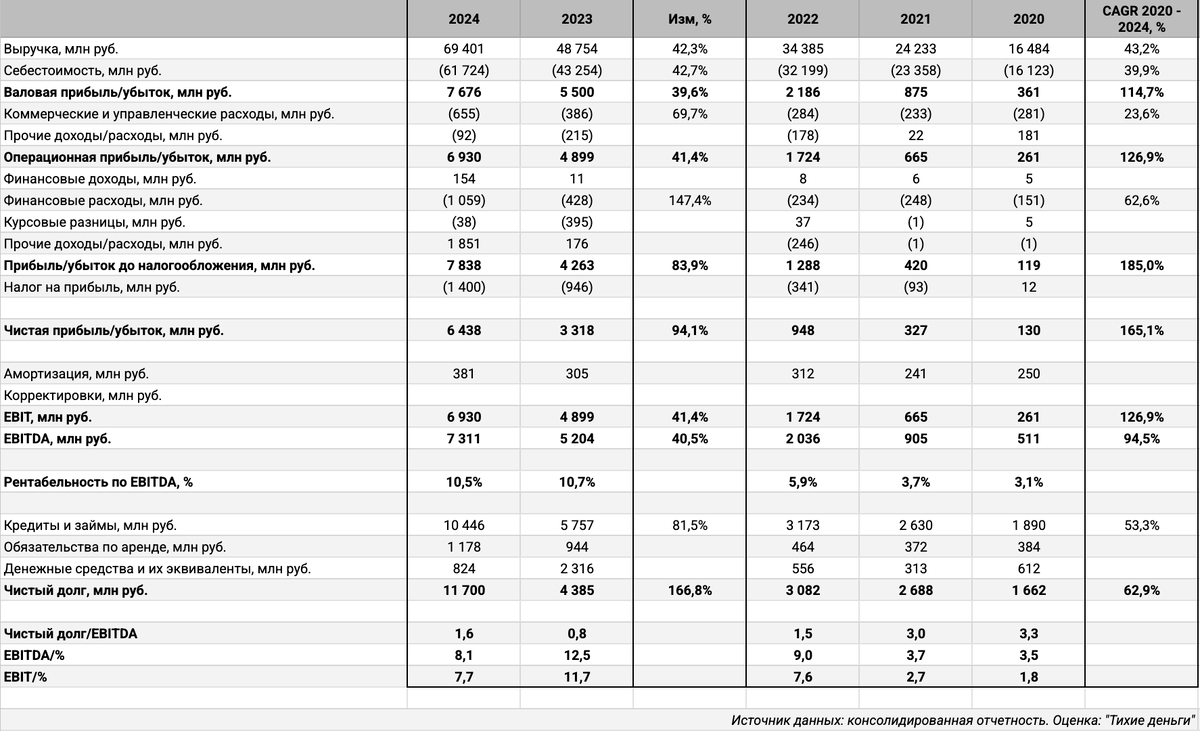

Оценивал предварительную отчётность при анализе мартовского выпуска, вышли финальные аудированные цифры: можно сравнить 2024 и 2023 год:

- Близко идут себестоимость и выручка: +42,3% и +42,7%. Коммерческие и административные расходы увеличились на 69,7%, сумма остаётся маленькой относительно объема выручки. Операционная прибыль увеличилась на 41,4%.

- Увеличились в 2,5 раза финансовые расходы при росте долга в 1,8 раз. Сильнее изменился чистый долг: компания сократила остаток денежных средств по итогам года. Везёт с льготными кредитами: привлекли 3,5 млрд руб. от ФРП, Фонда развития предпринимательства под 1% годовых до августа 2030 года. Записали в плюс 2 млрд руб. экономии на процентах.

- Выросла в 1,9 раз чистая прибыль. Впечатляет динамика за 4 года: чистая прибыль увеличилась с 130 млн руб. до 6,4 млрд руб.

- Прибавила 40,5% EBITDA, удержалась выше 10% рентабельность по EBITDA.

- Увеличилась с 0,8 до 1,6 долговая нагрузка, отношение чистый долг/EBITDA, невысокое значение для рейтинговой группы A-. Долг рос быстрее в сравнении с EBITDA. Остаются высокими коэффициенты покрытия процентов. Притормозили с выплатой дивидендов, генерируют положительный чистый операционный денежный поток.

- Удачно проходят период высоких ставок: привлекли дешёвое финансирование от ФРП, наращивают выручку, сохраняют высокую рентабельность. Получаются дорогими последние выпуски, но остаётся приличный запас по коэффициентам покрытия процентов.

Основные риски: замедление рынка авиаперелётов и резкое удорожание топлива, агрессивное увеличение долга, сложная структура группы. Надеюсь, что компания сохранит взвешенный подход к финансам и не повторит судьбу Домодедово.

Кредитные рейтинги: ruA- от Эксперт РА и A.ru от НКР со стабильными прогнозами. Эксперт РА повысило рейтинг в сентябре 2024 года, НКР – в ноябре 2024 года.

Облигации на МосБирже: Аэрофьюэлз

На бирже торгуются 3 выпуска на 4,6 млрд руб.: классика с амортизацией и без, КС-флоатер.

Спокойны график погашений: пусто в 2025 году, Аэрфью2Р02 на 1,4 млрд руб. в 2026 году. Максимум погашений приходится на 2027 год: есть время дождаться низких ставок.

Оценка выпуска: Аэрофьюэлз

Средний кредитный спред по классическим выпускам компании: 778 бп по итогам торгов 4 июля и 829 бп средний за 6 месяцев. Пересчитываю цифры МосБиржи, пока без рейтинговых групп.

Выбрал облигации компаний для сравнения:

- ЯТЭК, A(RU) от АКРА.

- ЕвроТранс, A-(RU) от АКРА.

- Кокс, A-(RU) от АКРА.

- Славянск ЭКО, BBB-(RU) от АКРА и BBB.ru от НКР.

Аэрофьюэлз торгуется близко к уровням отдельных выпусков ЕвроТранса, рядом с Коксом. Выглядит рыночным уровень 850-900 бп.

Итоги

Соберут заявки по облигациям серии 002Р-05 объемом от 1 млрд руб., сроком 2 года с фиксированным квартальным купоном 9 июля. Техническое размещение 14 июля. Поручители: ТЗК Аэрофьюэлз и Аэрофьюэлз Групп. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 22% годовых, что соответствует доходности к погашению 23,88% годовых, дюрации 1,7 лет и спреду 921 бп к кривой ОФЗ. Получается небольшая премия к рынку, но запас на снижение купона ограничен. Уже торгуется свежий Аэрфью2Р04 с купоном 24,75% годовых. Бодрая отчётность против квартального купона, большого количества компаний в группе и настороженного отношения рынка к эмитенту. Сложно оценить борцедедовские риски: становится заметным объём бизнеса. Не удивит рост объёма при небольшом снижении купона на этапе сбора заявок.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: