Вышла годовая отчетность Селигдара, пробежался по цифрам: ожидаемый чистый убыток по году за счет курсовых разниц, в остальном без больших неожиданностей, но есть отдельные вопросы.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

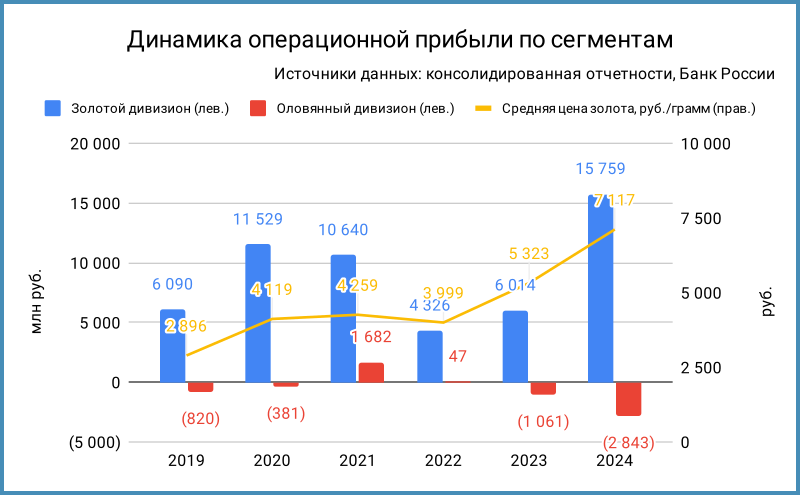

Результаты 2024 года: Селигдар

Холдинг добывает золото, олово, медь и вольфрам в Якутии, Бурятии, Алтайском крае, Оренбургской области, Хабаровском крае и на Чукотке. Из свежего: компания отказалась от разработки участка Школьный в Якутии, золотой дивизион нарастил операционную прибыль в 2,6 раз при росте средней цены золота в 1,3 раза, оловянный дивизион копает дно... зачем нам кузнец?

Акции компании торгуются на МосБирже под тикером SELG, выросли на 10,5% с начала года в сравнении с -4,1% по индексу МосБиржи и +1,4% по золоту в рублях. Совет директоров рекомендовал не выплачивать дивиденды за 2024 год.

Компания входит в блокирующий санкционный список США с лета 2024 года. Продолжаются разбирательства по уголовному делу.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом:

- Выручка увеличилась на 5,9% при снижении себестоимости на 14,7%.

Сработало в плюс по себестоимости увеличение запасов готовой продукции и металлов в переработке, сократилась амортизация. Выглядит бумажной история с запасами. Бодро увеличиваются коммерческие и административные расходы: +47,3%. - Выросли на 54,7% финансовые расходы при росте долга на 53%. Добавила негатива курсовая разница из-за переоценки валютного и золотого долга: 68% в структуре фондирования. Увеличили займ в золоте, верхняя граница ставки подросла до 7% годовых в сравнении с 4,95% годовых ранее.

Доля облигаций оказалась ниже займов: 45,9%. Банки кредитуют компанию под КС + 2-5%.

Займы связанным компаниям: 12,5 млрд руб. под КС + 2,5% и фиксированную ставку 7,5% годовых, что странно с учетом стоимости фондирования Селигдара. - Закрыли год с чистым убытком 12,8 млрд руб.: повлияли курсовые разницы. Не скажу, что переоценка золотых обязательств – совсем виртуальная цифра: долг придется гасить или рефинансировать.

Капитал сократился меньше: с 25,6 млрд руб. до 21,6 млрд руб., помогла переоценка лицензий, очередная творческая конструкция. - Выросла на 41,2% EBITDA, приблизилась к 36% рентабельность по EBITDA.

- Увеличилась с 3,4 до 3,9 долговая нагрузка, отношение чистый долг/EBITDA. Держатся высокими коэффициенты покрытия процентов, операционный денежный поток покрывает процентные платежи.

- Компания заплатила 6,2 млрд руб. дивидендов в 2024 году. Совет директоров рекомендовал не выплачивать дивиденды по итогам года. Логично экономить с текущим уровнем ставок.

Традиционный пересчет показателей отчетности по рублевым котировкам золота в тонны:

- Сократилась на 20,8% выручка, коррелирует со снижением производства, но изменение больше: продавали меньше или дешевле, стоит изучить отдельно.

- Слабо изменились курсовые разницы: была похожей рублевая динамика золота в 2023 и 2024 году. Можно попробовать почистить цифры от переоценки золотого долга в золоте.

- Сократился минус по чистому убытку: -1,8 тонн против -2,2 тонны.

- Немного выросла золотая EBITDA, остается ниже максимальных уровней 2020-2021 года.

- Увеличился на 7,2% долг в золотом эквиваленте, остается ниже пикового уровня 2022 года.

- Медленно растет долговая нагрузка, отношение чистый долг/EBITDA: 3,2 по итогам года.

- Золотые цифры выглядят спокойнее в сравнении с рублевыми: компания работает спокойно, не складывается растущего тренда по выручке, подросли коммерческие и административные расходы, растут процентные расходы.

Кредитные рейтинги: ruA+ от Эксперт РА, A+.ru от НКР и AA-|ru| от НРА со стабильными прогнозами.

Облигации на МосБирже и кредитные спреды: Селигдар

На бирже торгуются 8 выпусков: 3 классических рублевых + 1 КС-флоатер ПравоурмБ1, старая бумага, 3 золотых облигации + 1 серебряная бумага. Последний рублевый выпуск выходил в марте, набрали от души. Доходность к погашению по золотым и серебряным облигациям рассчитал в эквиваленте драгметалла, без учета рублевой переоценки. Логика оценки облигаций в отдельном видео.

Средний кредитный спред по рублевым выпускам Селигдара: 748 бп на закрытии 10 апреля и 742 бп за 6 месяцев, шире рейтинговой группы A+. Свежий Селигдар3Р торгуется ближе к A-: рынок стал осторожно смотреть на компанию.

Добавил для сравнения облигации эмитентов:

- ЮГК, ruAA от Эксперт РА и AA(RU) от АКРА.

- Полюс, ruAAA от Эксперт РА и AAA.ru от НКР.

- ТМК, ruA+ от Эксперт РА и A+.ru от НКР.

- Уральская сталь, A(RU) от АКРА и A+.ru от НКР.

- ЧТПЗ, ruA+ от Эксперт РА и A+.ru от НКР.

Полюс и ЮГК с большими рейтингами торгуются дороже, близкие уровни по Уральской стали. Пропускаю ТМК: приближается к оферте.

Итоги

Отчетность без больших сюрпризов: бодрее в рублях, скучнее в золоте. Есть повод понаблюдать за долгом связанным компаниям, структурой себестоимости, размером золотых обязательств. Отдельный вопрос к золотой выручке: сократилась, ушла ниже размера долга в пересчете на золото. Выглядит адекватной рейтингу долговая нагрузка, операционного потока хватает на проценты.

Настороженно относится к компании рынок: новый выпуск торгуется сильно дешевле своей рейтинговой группы, спреды по старым бумагам шире в сравнении с A+.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: