«Инвестирование — это не способ победить других в их игре. Это способ контролировать себя в своей собственной игре».

Бенджамин Грэм

Попытка повторить чужие успехи или, часто, просто "видимость успеха" без понимания контекста чаще всего приводит к потерям.

Многие начинающие инвесторы совершают одну и ту же ошибку: они ищут «идеальную» стратегию, копируют портфели известных инвесторов вроде Уоррена Баффета или следуют советам блогеров.

Но инвестирование — это не спорт, где нужно обогнать других. Это долгая игра, в которой важно понимать свои цели, риск-профиль и психологию.

Чужие решения часто выглядят уверенными и логичными. Особенно, когда их демонстрируют публично — в интервью, блогах или на биржевых форумах. И почти всегда они демонстрируют только успех. Однако, как писал журнал The Spectator еще в 1890 году:

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

У каждого своя игра

Вы не знаете всех личных обстоятельств других людей и их "похожести" на ваши обстоятельства. Поэтому в большинстве случаев вы будете играть в разные игры.

Только разница в отношении к жизни может совершенно по разному для вас и для автора стратегии отражаться на возможности удерживать позиции и терпеть убытки.

Вы не знаете всех вводных чужой стратегии:

- Какой используется капитал? (доля от всего капитала, сбережения, финансовые подушки, источники доходов и пр.)

- Какой риск может принимать другой инвестор?

- Какой у него инвестиционный горизонт?

- Инвестиции для него - это бизнес (предпринимательство) или просто эффективное распоряжение сбережениями для достижения жизненных целей?

- Какие у него личные обстоятельства, бизнес, семья, обязательства?

- И главное — вы не знаете его психологии. То, что для одного «временная просадка», для другого — повод для паники и убытков.

- Кто-то может держать акции годами, не моргнув глазом. А кто-то начинает нервничать после первого отрицательного месяца.

Если вы занимаетесь бегом, то можете вспомнить, что при одиночных пробежках появление другого бегуна впереди может несколько менять вашу мотивацию и поведение.

- Хочется его догнать, перегнать, доказать себе что-то.

- Но вы не знаете, когда он стартовал.

- Может, он бежит другую дистанцию.

- Может, он свернет раньше или вообще побежит в другую сторону.

- И самое главное — у него может быть совсем другая цель.

- Если вы сорветесь с собственного темпа, чтобы догнать другого бегуна, вы рискуете не добежать до своей финишной прямой.

И, так как цели здесь могут быть разными и не определёнными для всех участников, такая аллегория инвестиций - это не тоже самое, что соревновательный забег на одинаковой дистанции при относительно равных возможностях всех бегунов.

Инвестирование — это марафон. Игра не в скорость, не в эффектные сделки, не в публичные победы. Смысл в том, чтобы сохранять стабильный темп, который подходит именно вам.

Основа капитала — простая математика

Как бы красиво ни звучали советы в закрытых каналах, как бы ни хотелось верить в «особенные» инструменты, в основе всегда одно (у тех самых блогеров и инвесторов тоже!):

- тратьте меньше, чем зарабатываете,

- инвестируйте разницу,

- работайте над ростом своего дохода.

Это не значит, что нужно обесценивать инвестиционные знания. Нужно подстроить их именно под себя.

Личные финансы должны оставаться личными. И ваша стратегия должна учитывать именно ваш темп, ваши цели, ваш характер. Учиться на чужих ошибках — полезно. Копировать чужие действия — опасно.

При этом, не жертвуйте сегодняшними радостями ради абстрактного «завтра», но и не забывайте: грамотные инвестиции — это баланс между текущим потреблением и будущей стабильностью.

Настройте свой темп

Выбирайте риск, а не доходность

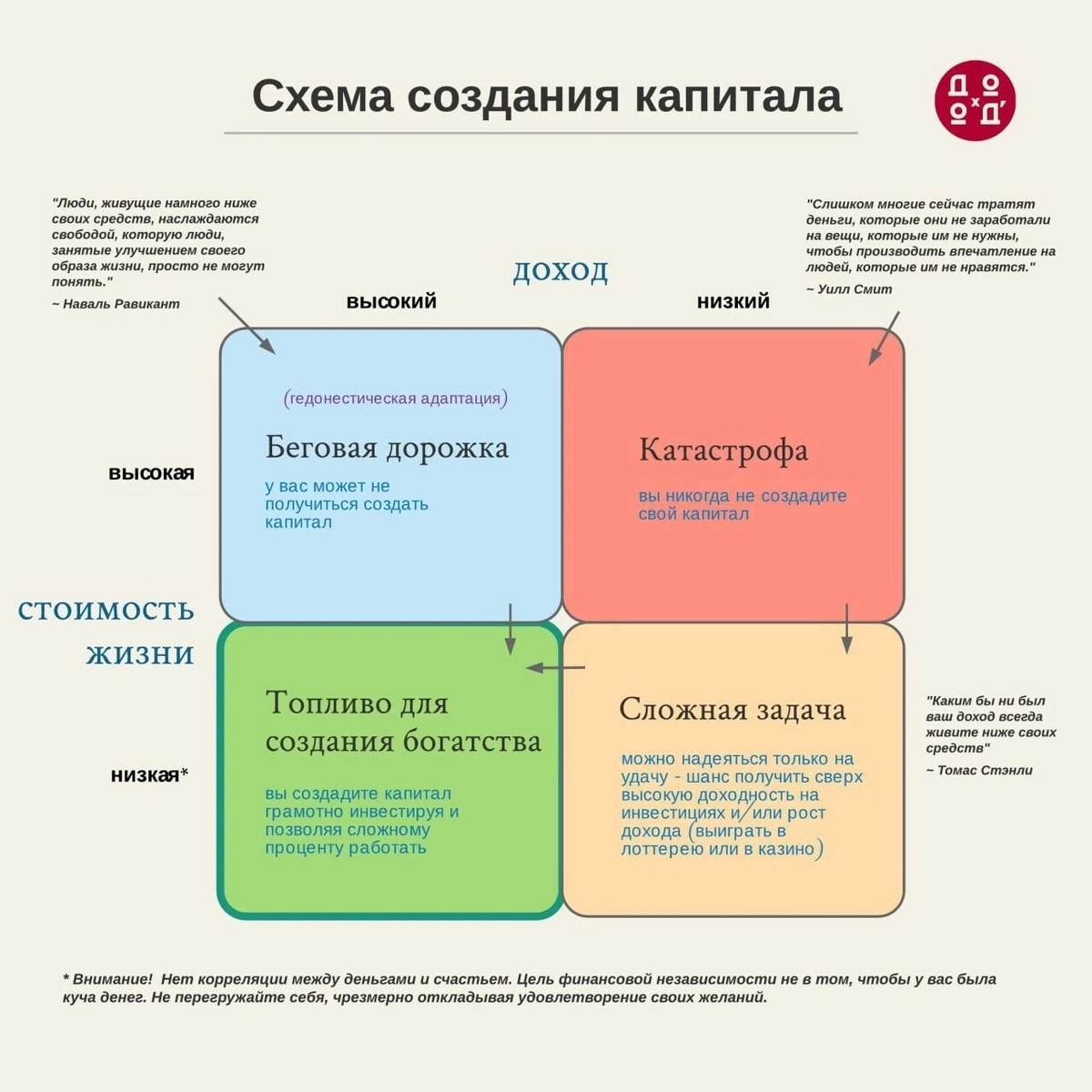

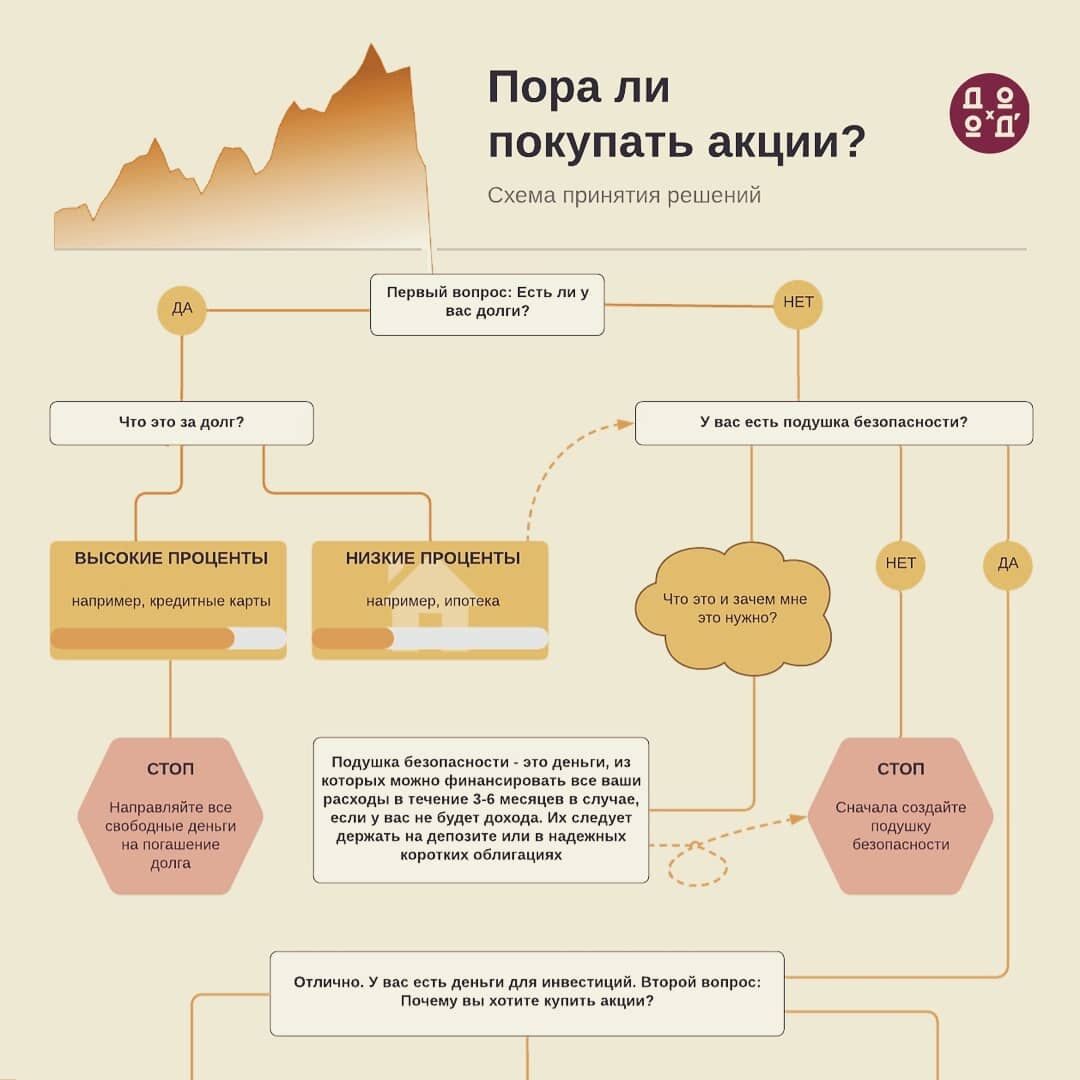

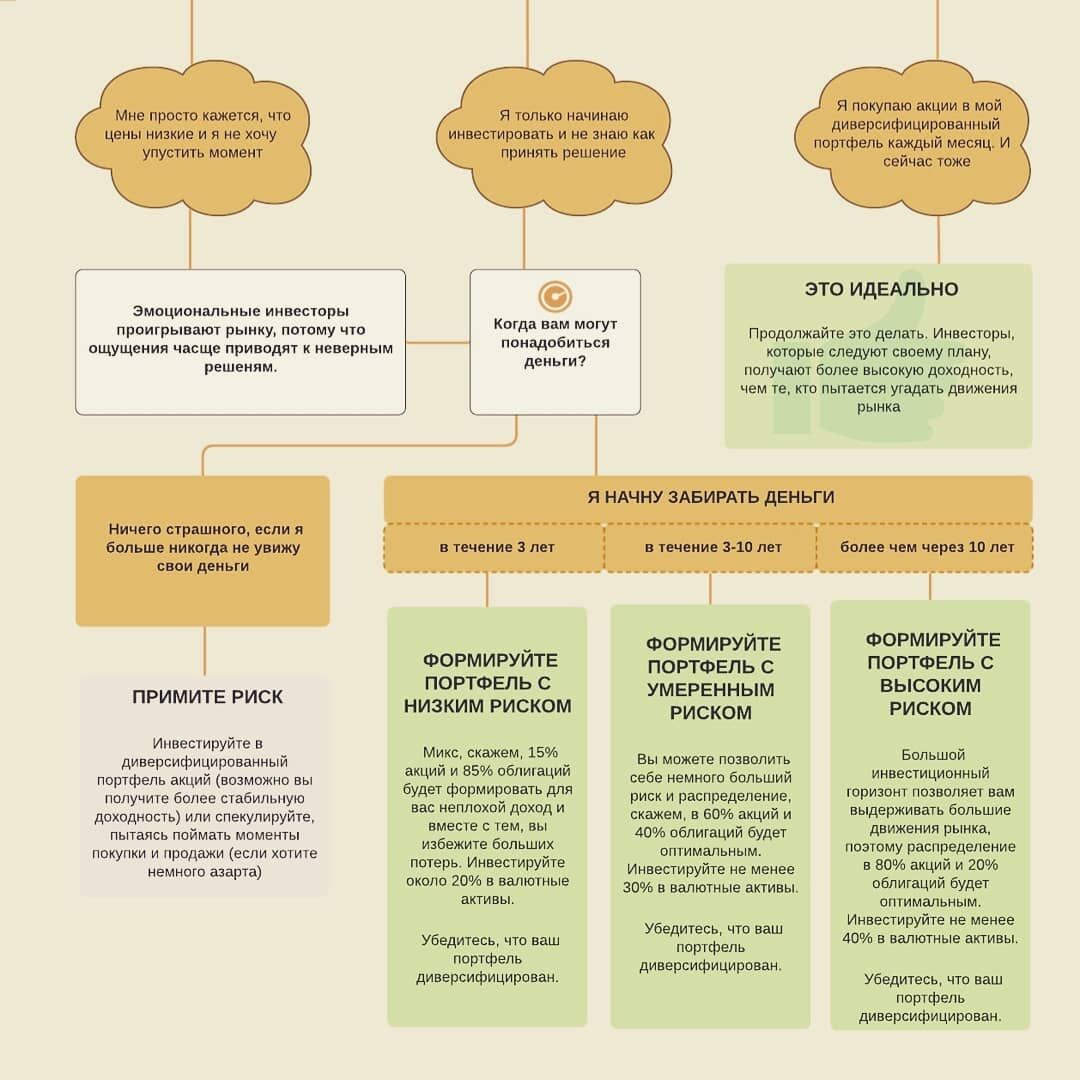

Прежде всего, самое не очевидное - вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений.

Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели.

После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности.

Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Ваш собственный определитель риска

В каждого человека «встроен» довольно точный определитель инвестиционного риска. Просто его нужно правильно настроить.

- Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

- Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. А нерыночный факторы, случавшиеся в 2020 и 2022 году в моменте могут давать еще более глубокие просадки. Вы сможете продолжать следовать стратегии?

- Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным. Вам это ок?

На рынке облигаций тоже много всего происходит. Но вы легко можете увидеть, что получить убыток даже в 5% в год тут большая редкость. Вы можете держать отдельные облигации до погашения и вообще не нести рыночные риски (только риски дефолта).

Если вы вообще не склонны рисковать, то и без чужой помощи воспользуетесь застрахованным депозитом в банке.

Еще подробнее:

Избегайте базовых ошибок

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

- Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

- Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

- Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

- Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный.

Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

- Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

Вывод: инвестируйте осознанно

Инвестиции — это не магия, не спорт, а дисциплина.

Ваша стратегия должна учитывать:

- Ваши цели (а не чужие амбиции)

- Риски, которые вы готовы взять для каждой цели

- Разбивку ваших портфелей по целям (то есть по рискам и горизонтам инвестиций)

- Ваши знания (не вкладывайте в то, чего не понимаете)

Начните с основ:

- Организуйте свои финансы (подушка безопасности, страхование жизни, здоровья и крупных активов, минимизация объема "дорогих" кредитов)

- Разберитесь в базовых инструментах (депозиты, простые и понятные фонды, облигации, акции). Пожалуй, сегодня вы сможете задать все простые/базовые вопросы о них нейронным сетям, типа Chat GPT - кажется, что они справляются лучше большинства блогеров.

- Инвестируйте только в то, что вы понимаете. Ничего страшного, если это будут только банковские депозиты.

- Будьте терпеливы. Как говорится, "Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

- Постепенно увеличивайте сложность стратегий, если осознаете необходимость.

- И помните: лучшая инвестиционная стратегия — та, которой вы сможете придерживаться десятилетиями или ровно столько, сколько понадобится.

=========

- Облигации помогают вашему долгосрочному портфелю быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью, чем у лестницы при минимальных затратах (всего 0.4%/год).

- Если вы предпочитаете инвестиции в отдельные облигации, то выбирайте наши фонды с целевыми датами погашения BNDA (1.12.2025) / BNDB (1.12.2026) / BNDC (1.12.2027) - они отлично подходят для инвестиций к таким датам (прямо как с отдельными облигациями) и настройки индивидуальных стратегий (типа лестницы облигаций).

- Акции - инструмент для долгосрочных инвестиций. Наши пассивные биржевые фонды дивидендных акций DIVD и акций роста и малой капитализации GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск, а активный фонд WILD ETF отлично разнообразит ваш портфель.

Читайте также:

... и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу