С 1 марта 2025 года россияне получили возможность устанавливать полный или частичный самозапрет на получение кредитов. В первый месяц опцией воспользовалось более 8,1 миллиона граждан – практически десятая часть экономически активного населения страны. 92% из них установили полный запрет на любую выдачу кредитов.

Самозапрет или самоконтроль?

Всё чаще в обществе стали звучать предложения запретить дистанционную выдачу любых кредитов. Граждане рассуждают просто: если человеку действительно нужны деньги, он за ними придет в банк или МФО, предварительно оценив риски и возможности.

С дистанционной выдачей простота получения оборачивается раздольем для мошенников. Практически в один клик можно получить миллионный долг и не увидеть денег, если за дело взялись аферисты. Ведь чтобы онлайн оформить кредит на кого-то, достаточно завладеть личными данными.

Идею полного запрета онлайн-кредитования в правительстве не поддержали, зато разработали меру, которая, по мнению законодателей, позволит гражданам защититься от мошенников. Идею ввести самозапрет на взятие кредитов в Госдуме рассмотрели в первом чтении ещё в октябре 2023 года, а в феврале 2024-го приняли в окончательном варианте. Но заработал механизм только в марте – финансовые учреждения готовились к реализации инициативы.

Нововведение призвано защитить в первую очередь тех, кто опасается, что на них могут оформить кредит по поддельным документам или при утечке данных. Дополнительно самозапрет защитит и тех, кто привык к спонтанным тратам и готов необдуманно подписаться под кредитными обязательствами.

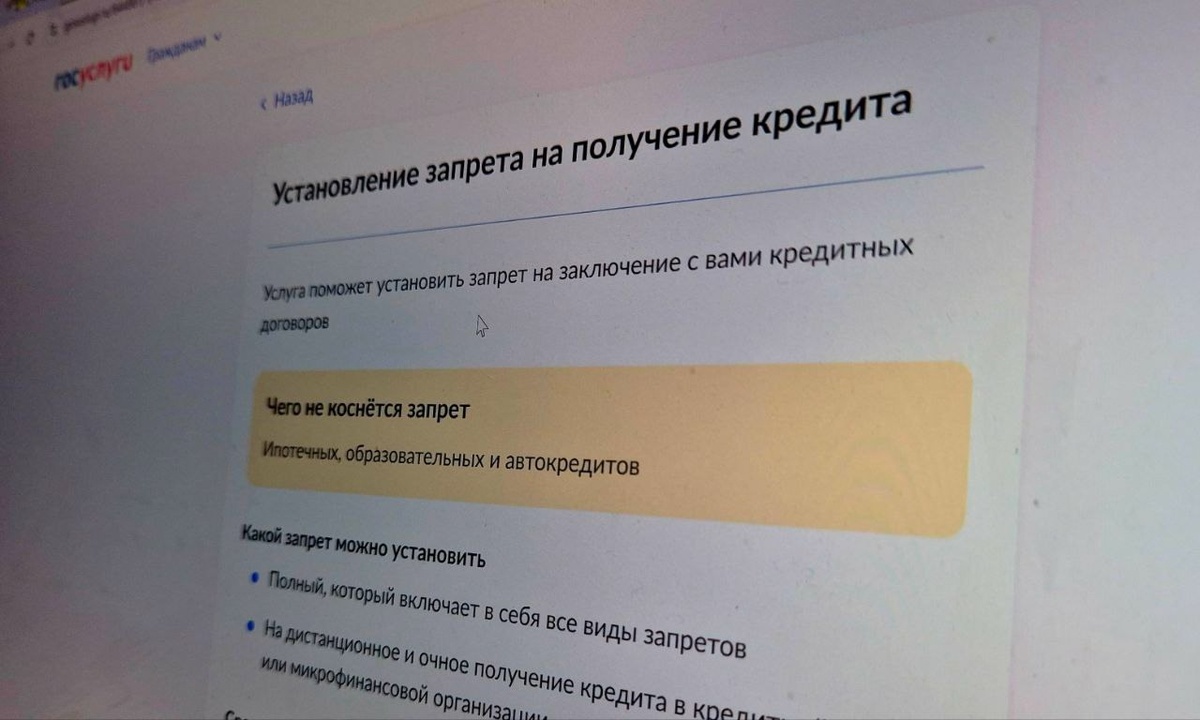

Законодательный акт даёт возможность подходить к запрету выборочно, например оградить себя от займов в МФО, при этом оставить свободу действий в банках. Не распространяется самозапрет на ипотечные, авто- и образовательные кредиты, поскольку процедура оформления таких кредитов сложна и часто требует очного участия и сбора большого количества документов.

Портрет заявителя

Защитить себя от долгов чаще всего стремятся граждане старше 40 лет. На эту возрастную категорию по итогам первого месяца действия ограничительной меры пришлось более 70% всех поданных заявок, из них 27% заявлений подали граждане старше 60 лет. Россияне в возрасте от 20 до 39 лет составили 28% от общего числа заявителей. На тех, кому нет 20 лет, пришлось всего 2% заявлений.

При этом 74% заявителей уже сталкивались с кредитными обязательствами в прошлом или имеют текущие кредиты. Действующие займы есть у 47% заявителей, а у 1% – микрозаймы. Ещё 8% имеют и кредиты, и микрозаймы. 18% уже закрыли кредиты на момент подачи заявления. А у 26% кредитов не было вовсе – именно эта категория в большинстве выбрала полный запрет (96% заявок).

Те же, у кого есть или были кредиты в прошлом, не столь категоричны: полный запрет для себя установили 90% заявителей. Анализ Банка России показал, что эта категория в прошлом имела значительную долговую нагрузку. Только 16% имели один кредит, 31% – от двух до пяти, 14% – от шести до десяти, 13% – более десяти.

Данные показали, что менее 30% заявителей осознанно живут без долгов на собственные средства, остальные же знакомы с долговой нагрузкой не понаслышке и опасаются не только мошенников, но и собственных необдуманных действий. Категория, готовая брать займы в микрофинансовых организациях, к самозапрету оказалась практически равнодушна.

Банк России проанализировал, в каких регионах чаще всего устанавливают запрет на выдачу займов. Лидерами стали жители Москвы и Московской области – более 19% от всех заявителей. Более 5% заявок поступило от жителей Санкт-Петербурга. Активность также проявили Ростовская и Свердловская области, Республика Башкортостан и Краснодарский край – от каждого субъекта поступило более 3% заявок.

Как установить самозапрет

Законодательство предусмотрело два варианта: очно в МФЦ (с 1 сентября 2025 года) и дистанционно через сайт «Госуслуги» (нужно иметь под рукой ИНН). Для начала система предложит заполнить личные данные, затем выбрать вид запрета: полный или частичный, после этого подписать документ любым из видов электронной подписи (может быть сформирована автоматически). Уведомление об установлении запрета придёт в личный кабинет и будет разослано четырём квалифицированным бюро кредитных историй (БКИ). Услуга бесплатна и бессрочна, а отменить запрет можно в любое время.

Самозапрет: плюсы и минусы

Мошенники не дремлют и каждый день изобретают новые схемы обхода блокировок и ограничений. Так может случиться и с данным новшеством. Простота и лёгкость снятия самозапрета на кредиты уже насторожила россиян. Многие опасаются взлома своих учётных записей и внесения изменений в них руками мошенников.

Опыт граждан, оформивших самозапрет, показал, что, хотя в целом система работает, лазейки есть. Одна из них – атака спам-звонками и сообщениями в первые дни после оформления. Два календарных дня между заявлением и установлением запрета даны на передачу заявок в БКИ. В это время информация просачивается в сторонние организации, которые настоятельно предлагают оформить заём, отметили корреспонденты «Фонтанки», устроив эксперимент. Опыт показал, что не все МФО тщательно проверяют сведения через бюро кредитных историй и некоторые готовы ссудить деньги по коду из СМС.

Говорит Банк России:

За что регулятор наказывает финансовые организации

Основные направления развития национальной платёжной системы до 2027 года

Определены правила безопасного использования QR-кодов

Как продавать финансовые продукты в дистанционных каналах

Введён в действие стандарт защиты прав и законных интересов ипотечных заёмщиков

Граждане должны знать об особенностях и рисках ПДС и ДСЖ

Утвержден перечень системно значимых кредитных организаций