Акционеры Фосагро не одобрили рекомендацию совета директоров о выплате дивидендов за 1 квартал 2025 года. Предлагалось выбрать выплату либо 201, либо 144 рубля на акцию, а выбрали ноль.

А до этого проголосовали за минимальную выплату по итогам 2024 года: 87 рублей, тогда как можно было выбрать 171.

Говоря "акционеры", стоит подразумевать мажоритарных акционеров, которые имеют ключевые голоса в компании - это семья Гурьевых и Татьяна Литвиненко, впрочем, фамилии тут не играют какой-то существенного роли.

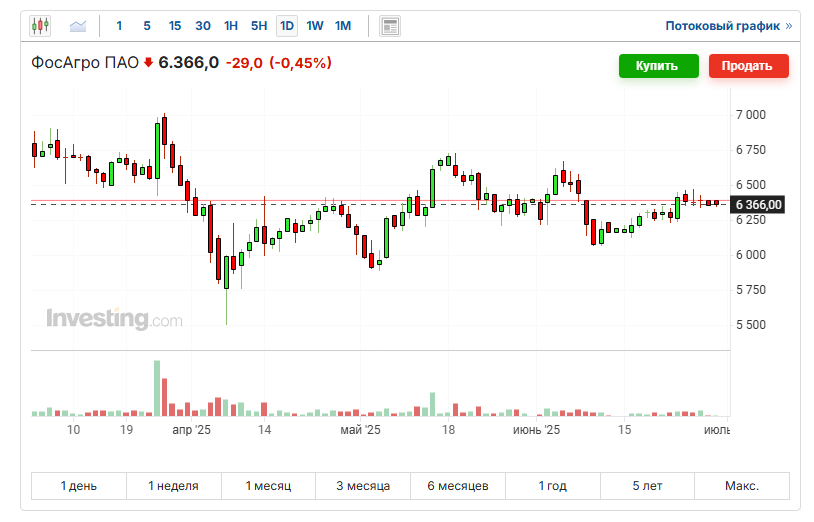

Важно другое: при голосовании сначала за минимальную выплату, а затем против выплаты вообще (даже минимальной) акции компании не то что не обвалились, а даже немного подросли, и стоят сейчас больше, чем на момент рекомендаций более крупных дивидендных выплат. Смотрим на график и никаких резких движений тут не наблюдаем: уже несколько месяцев боковой тренд, и конкретно сейчас, после таких решений, цена заметно выше ранее достигнутых минимумов.

Можно вспомнить, что когда, к примеру, НЛМК недавно отказался выплачивать дивиденды, его акции обвалились и до сих пор продолжают падать. То же самое происходит с акциями Магнита.

Акции энергетических дочек Газпрома, где аналогично сначала была дана рекомендация по выплате дивидендов, а потом не одобрена, тоже заметно упали.

А у Фосагро ничего подобного не наблюдается. Почему вдруг так?

Могу это объяснить следующим образом. Фосагро в целом имеет очень позитивную репутацию на рынке (в отличие от Газпрома или даже Магнита), и всегда щедро делилась дивидендами с акционерами, следуя принятой и общедоступной дивидендной политике и даже превышая утвержденные там параметры.

В дивидендной политике компании размер дивидендов тесно связан с показателем долговой нагрузки: соотношение чистого долга к Ebitda. Там сказано следующее.

При соотношении чистого долга к EBITDA менее 1 компания выплачивает акционерам более 75% свободного денежного потока (максимальные выплаты), от 1 до 1,5 - 50-75% FCF (средние выплаты), выше 1,5 - менее 50% FCF (минимальные выплаты). При этом определен нижний порог для дивидендов - 50% от скорректированной чистой прибыли.

При этом все последние годы сумма дивидендных выплат превышала сумму свободного денежного потока (то, что у нас любят называть "дивиденды в долг") - компания делала такие выплаты при относительно небольшой долговой нагрузке.

По состоянию на конец 2024 года показатель долговой нагрузки составлял 1,81 - это максимальное за последнее время значение, то есть, он превышал последнюю, заложенную в дивполитику, границу 1,5. Три предыдущих года он был меньше.

Однако уже по итогам 1 квартала компания снизила долговую нагрузку до 1,4, что укладывается уже в средний уровень.

Снижение уровня долговой нагрузки предполагает вероятность более крупных дивидендов в будущем, это даже прямо указано в дивполитике - там установлена прямая зависимость.

Гендиректор Фосагро недавно в кулуарах ПМЭФ сделал заявление, что в 2025 году приоритетом компании будет снижение долговой нагрузки, что, в свою очередь, позволит далее платить более щедрые дивиденды.

Целью, как он отметил, является снижение показателя долговой нагрузки в район 1 (что подразумевает возможность самых крупных дивидендных выплат). И показатель уже активно движется к этой цели:

Предел, до которого нам стоит по-прежнему отдавать приоритет погашению перед рефинансированием, — соотношение чистого долга к EBITDA в районе единицы. Если мы достигаем единицы, наверное, можно притормозить погашение и вернуться к более щедрым выплатам. Сейчас за первый квартал соотношение 1,4х.

...дивидендная политика в «ФосАгро» не менялась с момента утверждения в 2019 году. Что поменялось во внешней среде — это ставка ЦБ, поэтому даже компании с таким низким уровнем долга, как у нас (на начало года был порядка 1,8х), должны очень внимательно относиться к уровню долга и стоимости обслуживания этого долга

...сейчас агрохолдинг пытается снять давление высокой ключевой ставки, перевыпуская такой же объем долга в квазивалютных облигациях. По его словам, этот инструмент поможет на будущий период обеспечить больший запас финансовой прочности.

В общем, если простыми словами, то гендиректор сказал, что сейчас пока мы будем платить меньше, направляя больше прибыли на погашение долга, чтобы потом платить больше.

Полагаю, переукрепленный рубль и другие проблемы российской экономики тоже оказали свое влияние на это решение: лучше подстраховаться и снизить долговую нагрузку в таких условиях.

Судя по тому, что акции не падают (в отличие от других компаний, не выплативших дивиденды), инвесторам нравится эта идея. По опыту прошлых лет видно: что когда у компании была высокая долговая нагрузка (2020 год) - она платила мало дивидендов, но когда низкая (2021-2023 годы) - выплаты были очень хорошими. Что подтверждает нынешние заявления гендиректора.

Для себя я продолжаю считать Фосагро лучшей акцией года, о чем написал еще в его начале, и пока все идет так, как я предполагал, существенных изменений в этом плане не вижу:

Могу лишь добавить, что Фосагро - это сейчас наверное, единственный крупный экспортер, у которого объему продаж не упали, а выросли. Так что, с компанией все хорошо.

У меня в портфеле эта акция сейчас входит в ТОП-5 эмитентов, долгое время занимала второе место, по цене в плюсе на 14%. Если так получится, что она будет падать в район моей средней цены (ниже 5600) - буду с удовольствием ее докупать. Но не уверен, что это произойдет. По текущим ценам, дороже 6000 покупать не буду: берегу среднюю и деньги.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.