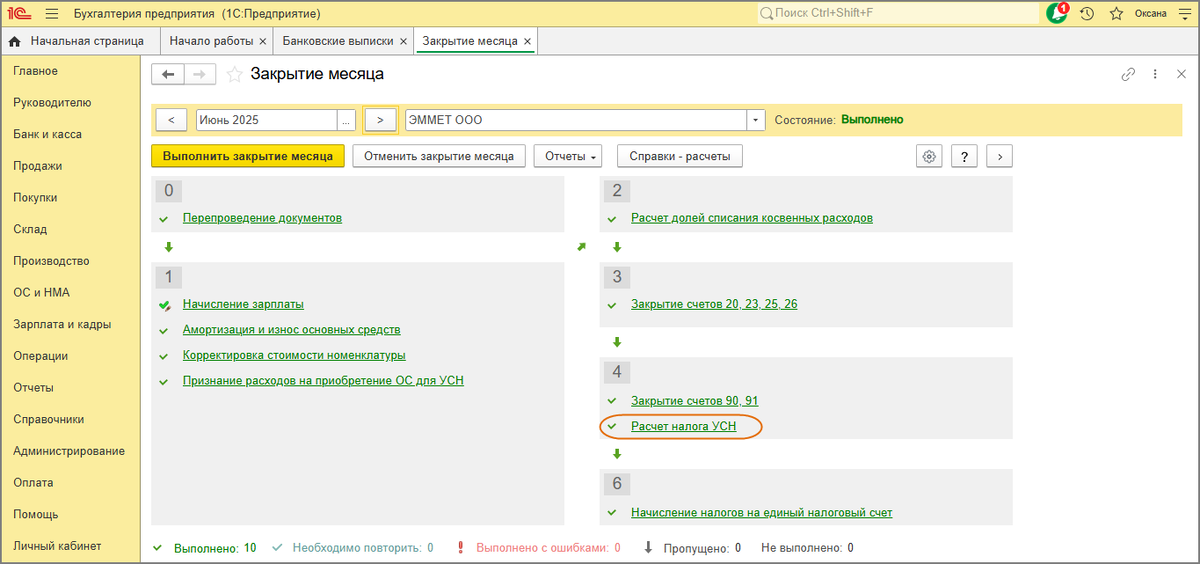

Расчет авансового платежа за отчетный период полугодие производится при выполнении регламентной операции закрытия месяца "Расчет налога при УСН" за июнь (рис. 1).

Рис. 1

Для объекта налогообложения "Доходы" сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Исчисляется сумма авансового платежа как произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное - Налоги и отчеты - УСН) и суммы фактически полученных доходов (за вычетом НДС, если организация является плательщиком НДС) за 1-е полугодие согласно данным регистра накопления "Книга учета доходов и расходов (раздел I)".

- Подсчитывается общая сумма расходов, уменьшающих сумму авансового платежа (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ).

- Сумма, исчисленная в пункте 1, уменьшается на сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Из полученной в пункте 3 суммы вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции "Расчет налога УСН" за март). Результат - это сумма авансового платежа, подлежащая уплате за 1-е полугодие.

Для объекта налогообложения "Доходы" при уплате торгового сбора сумма авансового платежа, подлежащая уплате в бюджет, определяется следующим образом.

- Отдельно исчисляются суммы авансовых платежей по УСН с доходов от деятельности, по которой уплачивается торговый сбор, и с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается (за вычетом НДС, если организация является плательщиком НДС), как произведение ставки налога и суммы фактически полученных доходов за 1-е полугодие по этим видам деятельности согласно данным регистра накопления "Книга учета доходов и расходов (раздел I)".

- Отдельно подсчитываются расходы (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ), уменьшающие сумму авансового платежа за 1-е полугодие, от облагаемой и от необлагаемой торговым сбором деятельности по данным регистра накопления "Книга учета доходов и расходов (раздел IV)".

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой не уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется). Дополнительно она уменьшается на сумму торгового сбора, уплаченного в первом полугодии в бюджет того же субъекта РФ, в который платится налог по УСН.

- Суммы, полученные в пунктах 3 и 4 складываются.

- Из суммы в пункте 5 вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции "Расчет налога УСН" за март). Результат - это сумма авансового платежа, подлежащая уплате за полугодие.

Для объекта налогообложения "Доходы минус расходы" сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Определяется сумма фактически полученных доходов за полугодие по данным регистра накопления "Книга учета доходов и расходов (раздел I)".

- Определяется сумма фактически понесенных расходов за полугодие по данным регистра накопления "Книга учета доходов и расходов (раздел I)". Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст. 346.16 НК РФ.

- Определяется разность между суммой фактически полученных доходов и суммой фактически понесенных расходов (разность сумм в пунктах 1 и 2).

- Рассчитывается произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное - Налоги и отчеты - УСН), и суммы, полученной в пункте 3. Из полученной суммы вычитается сумма авансового платежа, подлежащая уплате за первый квартал (сумма проводки регламентной операции "Расчет налога УСН" за март). Результат - это сумма авансового платежа, подлежащая уплате за 1-е полугодие.

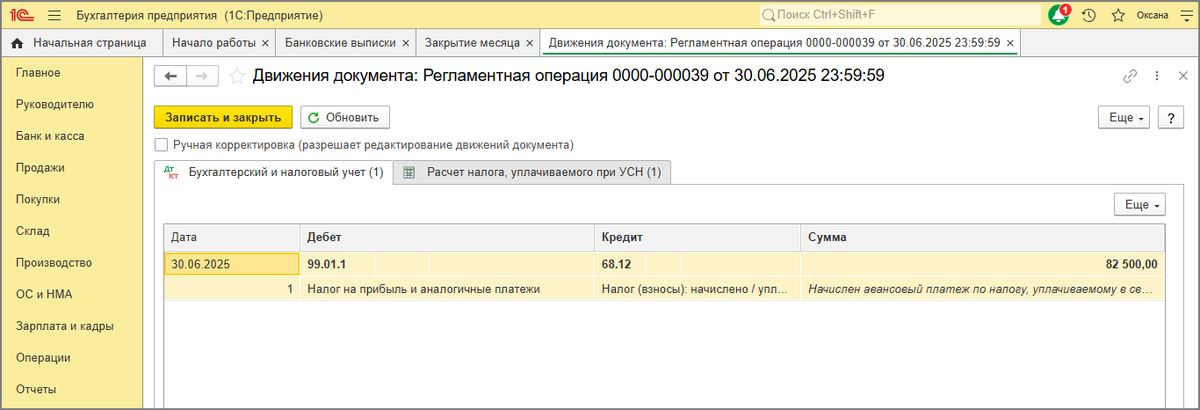

При выполнении регламентной операции "Расчет налога УСН" формируется проводка на сумму авансового платежа за 1-е полугодие, подлежащую уплате в бюджет (рис. 2).

Рис. 2

При проведении документа в регистр сведений "Расчет налога, уплачиваемого при УСН" записываются данные с результатами расчета (рис. 3).

Рис. 3

Те же данные по расчету отражаются в справке-расчете "Расчет авансового платежа по налогу УСН" (рис. 4).

Рис. 4

При выполнении регламентной операции "Начисление налогов на единый налоговый счет" формируется проводка по переносу на счет 68.90 суммы авансового платежа за 1-е полугодие, подлежащей уплате в бюджет (рис. 5). Проводка формируется на дату срока уплаты авансового платежа.

Если есть вопросы, как это сделать в 1С, обращайтесь.

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подпишитесь на наш канал.

Поможем по учёту, работе и настройкам в 1С?

Пишите - ответим на все вопросы >

Консультанты-бухгалтеры с более чем 30-летним опытом. Любые вопросы по 1С. Настройка. Сопровождение. Обучение. Доработка. Мы отлично разбираемся в бухгалтерском, налоговом, кадровом и управленческом учёте и помогаем эффективно работать с программами 1С.

- Работаем по всей России. Не важно в каком Вы городе.

- Если нужно, подключимся удалённо к Вашему ПК и вместе разберёмся в программе с Вашим вопросом.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в 1С.