Приветствую всех читателей канала "Иная жизнь". Сегодня хочу немного коснуться темы финансов, в частности касающейся прироста капитала, когда ваши деньги 💸 приносят вам проценты.

Иногда меня спрашивают какой я могу порекомендовать банк, услугами каких банков я пользуюсь сам и в каких банках можно открыть вклад или счёт , чтоб получить максимальный процент? Что на это могу сказать? Я пользуюсь услугами шести банков, вот только вкладов и счётов я практически не держу. Удивлены? Вот и другие люди когда это узнают, сильно удивляются.

В тоже время никакой тайны тут нет. Вместо открытия банковских вкладов и счетов, для получения процентов от капитала я использую брокерские счета.

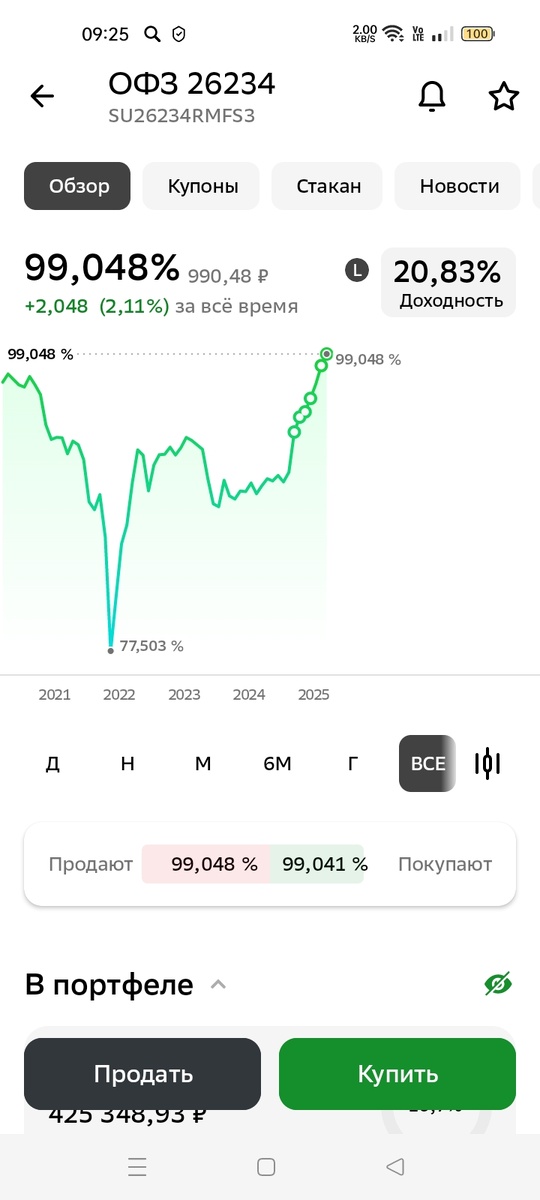

И сразу хочу сказать: нет, никто вам там не платит проценты на хранящиеся там деньги. "Но откуда тогда прибыль?" - спросите вы. Всё просто: деньги не лежат на брокерском счёте мертвым грузом, на них я покупаю ценные бумаги, в частности облигаций федерального займа. Вот пример:

Специально открыл график который показывает движение облигации федерального займа которыми я владею. Данная облигация в следующем месяце будет уже погашена. Покупал я их не так давно, чтоб даже если и будут какие-то негативные события на фондовом рынке, то свои деньги я бы всё равно получил.

Как вы видите, доходность, даже сейчас, когда до погашения данной облигаций осталось совсем немного времени, составляет чуть более 20% годовых. Да, с разницы покупки и суммы погашения облигаций, а так же с купонного дохода придётся заплатить налог в размере 13%, это конечно немного снизит доходность. Эх, раньше было лучше. С купонного дохода налог по ОФЗ не платили.

Надеюсь читатели понимают разницу между вкладом и счетом в банке. Если кто не в теме: закрыв вклад досрочно вы, как правило, потеряете проценты. Вклад имеет определенный срок, счёт, как правило, бессрочный. На счета проценты обычно начисляют меньше чем по вкладам, но вы вольны снимать и пополнять счета в любое время без потери процентов (проценты просто будут начислены на наименьшую сумму в текущем месяце, если исчисление происходит ежемесячно; и вы вообще ничего не потеряете если исчисление ежесуточное). Есть конечно вклады где условиями предусмотрено частичное снятие денежных средств или пополнение вклада, но процентная ставка там будет меньше.

Что мне нравится в облигациях?

Во-первых, они хранятся на моем брокерском счете, и я могу легко их продать, если сочту нужным. Я стараюсь избегать облигаций с низкой ликвидностью, чтобы иметь возможность оперативно перевести средства в те же акции, если на рынке акций произойдёт снижение. Хотя падение цен возможно и на рынке облигаций, я минимизирую риск, выбирая бумаги с датой погашения не позднее полугода. После погашения я получаю обратно вложенную сумму вместе с накопленным купонным доходом и возможной прибылью от разницы между покупкой и номинальной стоимостью.

Во-вторых, продажа облигаций не ведет к потере процентов (купонного дохода). Более того, доходность по облигациям часто превышает ставки банковских депозитов. Моя инвестиционная стратегия предусматривает покупку активов в периоды падения рынка, сформировалась она у меня после прочтения книги Нассима Талеба "Черный Лебедь". Но я не просто сижу и жду таких падений, я так же рассматриваю к приобретению те ценные бумаги которые приносят стабильно дивиденды. Покупки, разумеется, делаю во временя снижения их цены.

В-третьих, многие инвесторы недооценивают надежность государственных облигаций (ОФЗ) по сравнению с банковскими депозитами. Причина проста: финансовое состояние государства оказывает влияние на деятельность множества коммерческих банков, тогда как трудности отдельного банковского учреждения едва ли повлияют на стабильность государственного бюджета.

Ну и ещё один момент почему мне облигаций нравятся больше чем счета в банках - я знаю какой процент доходности я буду получать от своих вложений. Никто мне в одностороннем порядке не может уменьшить причитающиеся проценты, как, собственно говоря, происходит с банковскими счетами. Захотелось, и банк поднял процент на вашем счёте, а захотел - опустил.

Но есть у облигаций и некоторые минусы. Главный недостаток облигаций заключается в ограничениях во времени их продажи или покупки. Рассмотрим простой пример: предположим, я хочу совершить ночную покупку на Ozon или Wildberries, но баланс моей банковской карты недостаточен. Единственным решением станет пополнение карты с моего банковского счёта. Однако если бы мне понадобились средства именно от продажи облигаций, осуществить такую операцию невозможно, поскольку фондовые рынки закрыты ночью, в выходные и праздничные дни. То есть рынок облигаций функционирует исключительно в рабочие часы биржевого дня. Этот фактор создает определённые неудобства, особенно если деньги необходимы срочно. Но лично для меня этот минус несущественный. Я ведь не зациклен только на брокерских счетах. Я сочетаю оба вида: брокерские счета и счета в банках. Правда на счетах я редко храню сколько нибудь значимые суммы. Обычно это моя ежемесячная заработная плата. Редко когда может срочно потребоваться более большая сумма.

Надеюсь мои разъяснения будут полезны читателям. тем же кто хочет повысить собственную финансовую грамотность я рекомендую следующую подборку на канале:

На сегодня всё. Всем пока!