Министерство финансов на ПМЭФ-2025 сообщило о намерении проработать автоматический перевод накопительной пенсии граждан в Программу долгосрочных сбережений (ПДС).

В этой статье подробно разбираем, что подразумевает инициатива, как она может работать и какие последствия несёт для будущих пенсионеров и финансового рынка.

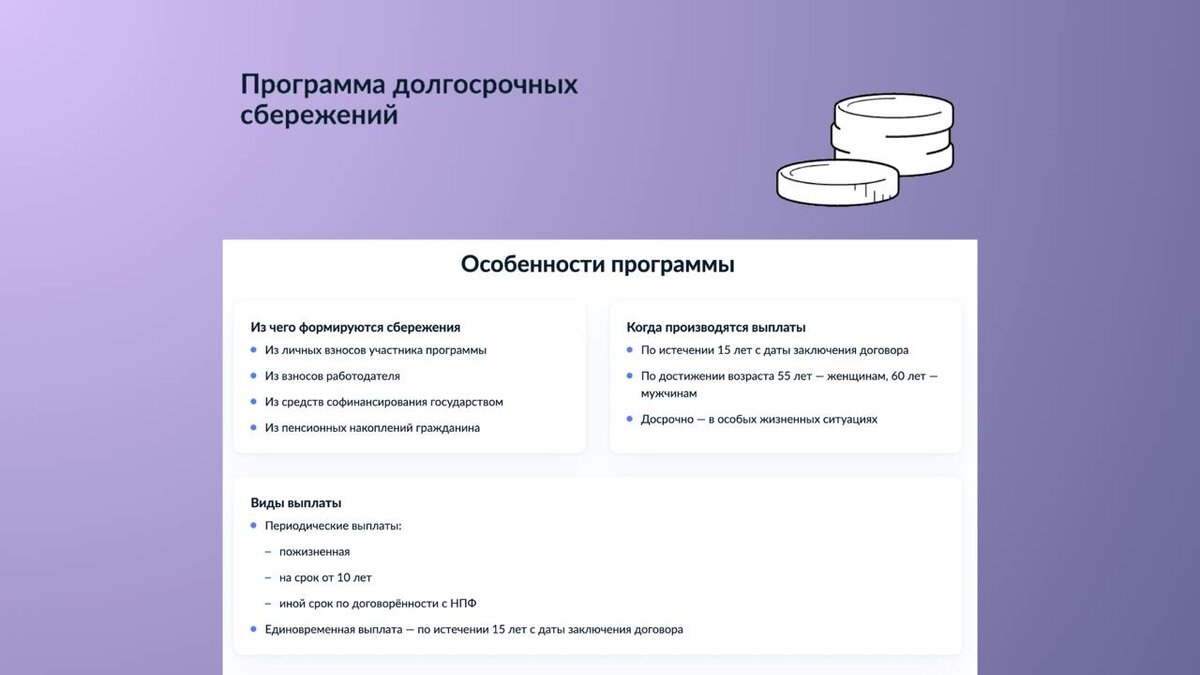

Что такое ПДС

ПДС (Программа долгосрочных сбережений) запущена в 2024 году как добровольный вариант новой накопительной пенсии. Гражданин заключает договор с НПФ, вносит деньги сам или через работодателя и получает бонус от государства (до 36 тыс. ₽ в год), если вносит не меньше 2 тыс. ₽. Уже около 2 млн человек стали участниками программы.

Средства, внесенные в рамках программы, не просто лежат на счетах. Они инвестируются в такие активы, как:

- Облигации федерального займа (ОФЗ),

- Инфраструктурные и корпоративные облигации,

- Прочие ценные бумаги.

На сегодняшний день НПФ инвестируют пенсионные накопления россиян преимущественно в облигации: 42% в корпоративные бумаги и 37% в государственные. На акции приходится лишь 6.4% от общего портфеля - источник Сбербанк

Софинансирование от государства

- Максимальный размер поддержки составляет 36 000 рублей в год.

- Общий лимит на весь период участия — 360 000 рублей.

- Это означает, что вносить средства и получать поддержку можно только 10 лет, даже если договор заключен на 15 лет.

Программа больше подходит тем, чей официальный доход не превышает 80 000 рублей в месяц. В этом случае легче получить максимальное софинансирование от государства в размере 360 000 рублей. Если доход превышает 150 000 рублей, максимальную выплату также можно получить, но придётся вносить больше средств каждый год.

Что именно предлагает Минфин

Минфин предлагает обсудить идею автоматически направлять накопительную часть пенсии, которая сейчас лежит на счётах обязательного пенсионного страхования, в Программу долгосрочных сбережений.

Если гражданин ничего не сделает после уведомления, его деньги единым переводом перейдут в ПДС и начнут работать по более доходной стратегии с участием акций и корпоративных облигаций, сохраняя при этом право на государственный бонус до 36 000 ₽ в год; отказаться или выбрать другой НПФ можно будет, подав заявление в отведённый срок.

Почему тема актуальна сейчас

- Свежее лобби в Госдуме. Глава думского комитета по финрынкам уже предложил обсудить идею и вынес вопрос на рабочую группу парламента.

- Статистика переводов. За первый год работы программы НПФ успели конвертировать сотни миллионов рублей из ОПС в ПДС (пример — 741 млн ₽ у Ханты-Мансийского НПФ).

- Высокие рыночные ставки. При ключевой ставке 20% фонды показывают доходность выше традиционных вкладов, и Минфин пытается быть на волне интереса населения к альтернативам депозиту.

Больше информации про ключевую ставку и банковские депозиты я писал тут:

Как может выглядеть автоперевод

Пока механика не описана, но на основе обсуждений можно представить простой метод автоматического перевода:

- Шаг 1. Гражданину направляют уведомление: «Если ничего не сделаете, накопительная пенсия будет переведена в ПДС выбранного НПФ».

- Шаг 2. У человека есть, скажем, 30 дней, чтобы отказаться или выбрать другой фонд/стратегию.

- Шаг 3. Если отказа нет, деньги поступают в ПДС единовременным взносом.

Такой подход уже применяется в странах ОЭСР для автоматического присоединения работников к корпоративным пенсионным фондам — и, как правило, значительно повышает охват населения.

Плюсы и риски

Плюсы

- Выше ожидаемая доходность за счёт более гибкой инвестиционной политики фондов.

- Госсофинансирование до 36 тыс. ₽ в год остаётся, увеличивая реальную доходность.

- Меньше забытых счетов: сейчас многие просто не знают, что у них лежит небольшая сумма в ОПС.

Риски

- Добровольность только формально. Не все граждане успеют изучить уведомление и выбраться из авто-воронки.

- Инвестиционная волатильность. Акции и длинные облигации дают потенциально больше доход, но и просадки на горизонте пару-тройку лет.

- Нагрузка на НПФ-инфраструктуру. Фондам придётся за месяц-два обрабатывать миллионы новых договоров — это IT-расходы и клиентский сервис.

Что это значит для инвестора

Новая ниша для НПФ. Крупные фонды с развитой ИТ-платформой (СберНПФ, ВТБ, Газфонд) получат лавину новых клиентов и рост комиссионных доходов.

Рынок долговых бумаг расширится

ПДС позволяет вкладываться в ОФЗ и корпоративные бонды: приход длинных пенсионных денег поддержит спрос на выпуски 5-10-летних сроков — позитив для котировок ОФЗ-26245 и похожих бумаг.

Брокерские продукты под давлением - если вкладчики «пассивно» попадут в ПДС, часть денег, которая могла уйти на ИИС или брокерский счёт, останется в пенсионной системе.

Пример расчёта доходности ПДС:

Итог

Идея автоперевода — ещё не закон, но Минфин впервые публично заявил о готовности её прорабатывать. Если схема заработает, десятки миллионов пенсионных рублей могут сразу попасть в более доходный режим инвестирования. Пока для вкладчика главное — следить за уведомлениями: молчание автоматически сделает вас участником ПДС с его плюсами и рисками.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.