Дождался ставок пониже КАМАЗ: готовит книгу по облигациям серии БО-П15 объемом 5 млрд руб. на 2 года с фиксированным ежемесячным купоном. Дата книги 17 июня. Свежая отчётность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

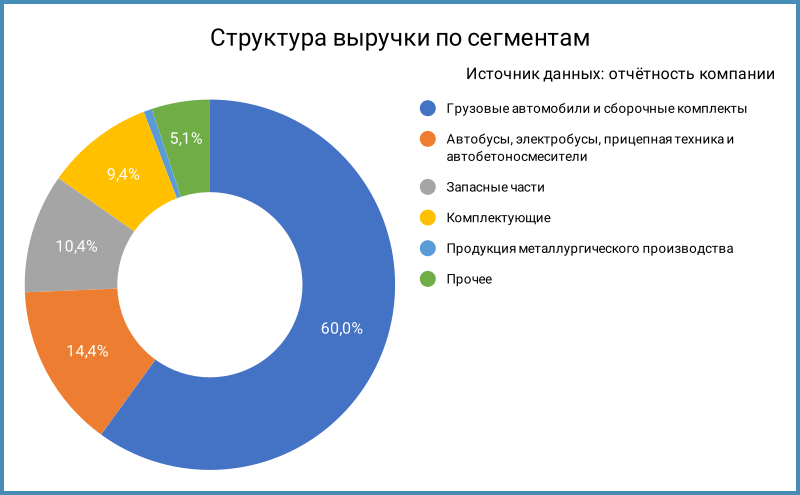

Эмитент: КАМАЗ

Российский производитель грузовиков, автобусов, прицепов и т.д., входит в перечень стратегических предприятий. Грузовые автомобили и сборочные комплекты занимают 60% в выручке. Акции компании торгуются на МосБирже, тикер KMAZ. Результат с начала года: -8,3% в сравнении с -5% по индексу МосБиржи.

Что-то пошло не так, дело не в высоких ставках. Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Выручка немного отстаёт от себестоимости: +6,3% и +6,5%. Хуже с коммерческими и административными расходами: +14,5%, основной вклад внесла себестоимость реализации, которая выросла на 17,4%. Не очень понятно: становится сложно конкурировать на рынке, который освободился от европейских и американских брендов, и китайские компании подвинули ветерана российского грузового автопрома, или повлиял общий спад в отрасли. Цифра выглядит странно.

- Выросли в 2,4 раза финансовые расходы при увеличении долга в 1,6 раз, что отразилось на финансовом результате: сократилась на 96,4% чистая прибыль. Облигации занимают 26,1% в структуре фондирования.

- Печально с динамикой EBITDA: -11,8% по итогам 2024 года. Сократилась с 10,3% до 8,5% рентабельность по EBITDA. Не ладится с бизнесом: EBITDA не учитывает финансовые доходы и расходы, хромает эффективность.

- Превысила уровень 2020 года долговая нагрузка, отношение чистый долг/EBITDA: 5,6. Опустились ниже 2 коэффициенты покрытия процентов. Стал отрицательным чистый операционный денежный поток: -53,8 млрд руб. против 52 млрд руб. Заплатили дивиденды за 2023 год: мелочь, но можно было оставить в компании.

- АКРА понизило рейтинг на 1 ступень в марте: с AA(RU) до AA-(RU) на фоне ухудшения оценок долговой нагрузки и рентабельности по свободному денежному потоку. Оценила собственную кредитоспособность компании без учета поддержки государства на уровне a-.

Кредитные рейтинги: ruAA от Эксперт РА, AA-(RU) от АКРА со стабильными прогнозами. Потерял 1 ступень рейтинга от АКРА в марте 2025 года.

Облигации на МосБирже: КАМАЗ

На бирже торгуются 14 выпусков на 75 млрд руб. Бодрый микс: классика, флоатеры с привязкой к КС и кривой бескупонной доходности ОФЗ, КБД. Выглядят клубными КАМАЗ БО-7, КАМАЗ БО-8, КАМАЗ БО13, КАМАЗ БО14 и КАМАЗ БО15, которые разместили 1 сделкой, КАМАЗ 12 вышел 2 сделками.

Осталось погасить КС-флоатер КАМАЗ БП10 на 7 млрд руб. в 2025 году. Компания набирает долги на 2027 год: объем вырастет до 23 млрд руб. с учётом нового выпуска.

Оценка выпуска: КАМАЗ

Пусто с классическими выпусками: единственный рыночный КАМАЗ БП11 торгуется со спредом 302 бп по итогам 9 июня и 361 бп средний за 6 месяцев. Значение понедельника уже оценки 349 бп по рейтинговой группе AA-, ближе к AA.

Добавил для сравнения облигации Трансмашхолдинг, ruAA- от Эксперт РА, не появилось других идей. КАМАЗ торгуется шире, но выглядят лучше показатели долговой нагрузки и рентабельности ТМХ. Логично ориентироваться на рейтинговую группу AA- 349 бп для оценки рыночного уровня, можно добавить 100 бп за слабые цифры по долговой нагрузке и рентабельности.

Итоги

Соберут заявки по облигациям БО-П15 объемом 5 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 17 июня. Техническое размещение 20 июня. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 19% годовых, что соответствует доходности к погашению 20,75% годовых, дюрации 1,7 лет и спреду 448 бп к кривой ОФЗ. Получается близко к рейтинговой группе A+, шире оценки по AA-. Есть запас около 100 бп по спреду на снижение купона до рыночного уровня. Затрудняюсь оценить ситуацию с лимитами: нет свежих выпусков с фиксированными купонами, остался короткий КАМАЗ БП11 из относительно рыночных выпусков, настораживает высокая долговая нагрузка. Посмотрим на итоги книги: очередной противоречивый выпуск.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: