Наши родители жили в стране, в которой государство очень долгое время устанавливало правила и место работы, отдыха, выхода на пенсию для всех категорий граждан.

Кто-то выбирал работу на Севере из-за надбавок, кто-то выбирал службу в правоохранительных органах, так как на пенсию можно было выйти в 45 лет, в любом случае, люди могли планировать отдаленное будущее.

Очень многие льготы сейчас перестали существовать, размер пенсий стал намного меньше 70% от суммы заработка, который выдерживался раньше, и теперь приходится задумываться о том, какой у тебя будет дополнительный доход, когда наступит пенсионный возраст.

Давайте поговорим об этом, когда надо начинать откладывать на пенсию.

Здесь общеприняты два основных подхода, оба по идее неправильные.

Первый подход: копим всю жизнь на старость

Этот подход предполагает, что мы работаем и с молодости откладываем всю трудовую жизнь (условно 40-45 лет) какие-то суммы на банковский счет или депозит. Эти отчисления станут к пенсии значимым капиталом, с которого можно будет получать дополнительный пассивный доход.

Идея красивая, но в нашей стране высокая инфляция и часто случаются периоды нестабильности, поэтому, если каким-то чудом удастся сохранить и пронести сквозь десятилетия сумму сбережений, то их покупательная способность упадет в разы из-за инфляции, поэтому их нужно как-то преумножать.

Не так давно было исследование, сравнили цены 1980 года с ценами 1860 года на все основные потребности: питание, передвижение, одежда, взяв за основу заработок учителя за год.

Что получилось? Заработок в рублях вырос в 20 раз (150₽/месяц во время олимпиады-1980 против 7.5₽/месяц накануне отмены крепостного права), в 16-20 раз выросли все базовые траты и продукты (мясо, яйца, сахар, мука).

Кстати заметим, что работающий высококлассный специалист от инфляции защищен, он будет получать зарплату, на которую сможет себе позволить определенный уровень жизни.

Сложнее со сбережениями на старость, в нашем примере чтобы сохранить их покупательную способность, надо увеличить их за 100 лет хотя бы в 20 раз.

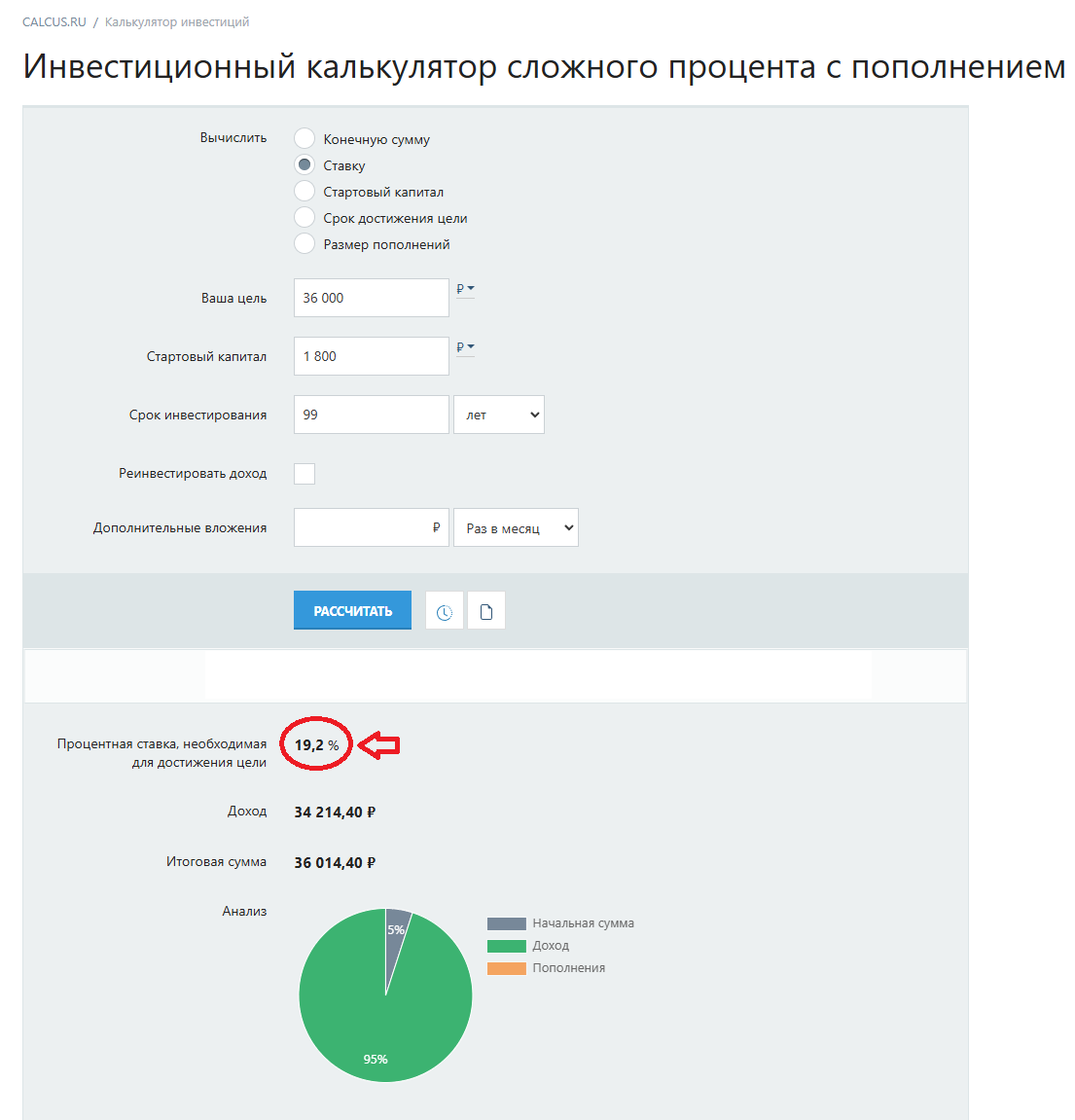

Допустим, накопил бывший крепостной учитель себе на 20 лет пенсионной жизни 1800 рублей и уснул летаргическим сном на 120 лет. В 1980-ом году ему на 20 лет жизни потребуется 36 000 рублей (в 20 раз больше).

Насколько сложно увеличить капитал в 20 раз?

Давайте попросим сервис рассчитать ставку, под которую должны быть размещены деньги, чтобы без реинвестирования (без магии сложных процентов) увеличиться в 20 раз за 99 лет.

Много это или мало?

Обратимся к доходности профессиональных инвесторов, которые стали легендами.

💥 Уоррен Баффетт

Самый богатый инвестор в мире, состояние сейчас 118 млрд долларов. Выкупает крупные доли в компаниях и участвует в управлении.

С 1965 года по сегодня среднегодовая доходность его инвестиционной компании — 18,3%

💥 Бенджамин Грэм

Его считают отцом стоимостного инвестирования — стратегии подбора недооцененных бумаг.

Благодаря ей доходность портфеля Грэма в 1936-1956 годах была около 20% годовых.

💥 Чарли Мангер (миллиардер, соратник Баффетта)

С 1962 по 1975 год его инвест-товарищество дало в среднем 19,8% годовых, заметно опередив американский фондовый рынок, который дает 10-12% годовых.

Итак, три лучших инвестора прошлого века с большим трудом могли бы обеспечить нужную нам доходность.

Однако есть еще один нюанс для нашей страны.

В России только в прошлом веке надо было пройти со своими сбережениями сквозь шесть денежных реформ, периоды гиперинфляции (например, в гражданскую войну в 1921 килограмм муки стоил 10 000 рублей), и две деноминации (как в 1947г. и 1961г., когда уменьшали номинал купюр в 10 раз). А также революции, войны, репрессии. А в 1991 году пройти конфискационную реформу Павлова, получив отказ в выплате вкладов, потом деноминацию в 1998 году в 1000 раз…

А если использовать сложный процент?

Если каждый год процентный доход прибавлять к телу вклада, увеличивая его, добиваясь начисления проценты на проценты, то да, увеличить в 20 раз капитал за 100 лет легче, доходность должна быть на уровне 3-4%.

Только тут нет права на ошибку, все деньги в одном месте, и процент на них тоже. И мы помним, в какой стране мы живем.

Кстати, с реинвестированием удобно работать на фондовом рынке, так как прибыль на росте реинвестируется автоматически (купили акцию за 100 рублей, она выросла до 300, у вас стало 300 рублей на рынке).

Исторически (хотя история все же не такая большая) наш фондовый рынок дает доходность на уровне официальной инфляции, с учетом дивидендов – процента на 4% опережает инфляцию.

Биржевой индекс полной доходности за 21 год

29.10.2003 MCFTRR = 498,35.

29.10.2024 MCFTRR = 5610

(5610/498,35)^(1/21)-1 = 12,2% среднегодовой доходности уже за вычетом налогов с дивидендов.

Инфляция за этот период 430,61% или 8,2% годовых.

Реальная доходность фондовых инвестиций 4% годовых.

Как инвестировать на фондовом рынке, лучше всего узнать в нашем курсе по инвестированию тут

Второй подход: копим агрессивно

и раньше срока выходим на личную пенсию, которую платим себе со своих пассивных доходов (так называемое движение F.I.R.E.)

Движение F.I.R.E. расшифровывается как Financial Independence Retire Early, или «финансовая независимость и ранний уход на пенсию». Его смысл в том, чтобы активно зарабатывать, откладывать деньги, экономить и инвестировать, пока вы молоды.

Условно, надо накопить 300 зарплат, и надежно разместить их под 4% годовых, чтобы обеспечить 1 текущую зарплату в месяц пожизненно.

В чем дефект идеи?

Последователи идеи Fire на самом деле хотят в вечный отпуск. Не учитывая, что в отпуске жизнь дороже.

Когда человек на обычной работе уходит на пенсию, он скучает, высвобождается время, которое теперь надо занять. Деньги помогают завести хобби, проводить время со смыслом (строить дом, путешествовать). Так что траты возрастают.

Однако если человек много откладывает с зарплаты на нелюбимой работе – падает качество его жизни, и он быстро сгорает.

Если же начинает активно защищать деньги от инфляции – его капитал подвергается большему риску, чем банковский вклад, что в нашей стране совсем небезопасно.

Когда же человек стал востребованным и его доходы стали большими, он вдруг обнуляет себя и начинает новую жизнь, к которой не факт что готов. Нелогично.

Когда же начинать думать о пенсии?

Ответ: на пенсии.

Если вы прожили трудовой период финансово разумно, у вас будут избыточные условия: просторная квартира, сбережения, какой-то пассивный доход. Все это надо делать не под старость. А потому что так правильно поступать в течение всей жизни.

Вы легко сможете скорректировать свои потребности в меньшую сторону (процентов на 30-40%), продать на треть или разменять лишнее имущество, и спокойно себя обеспечите всем необходимым.

Условно, вам нужно будет высвободить свободные средства в размере двухкомнатной квартиры, положить их под банковский процент и спокойно прожить.