Привет, друзья! Магнитогорский металлургический комбинат (ММК) – гигант черной металлургии России, который в последние годы был любимчиком инвесторов. Но сейчас на него надвинулись серьезные вызовы, которые могут заставить пересмотреть свои вложения.

Операционные результаты – не в розовом свете:

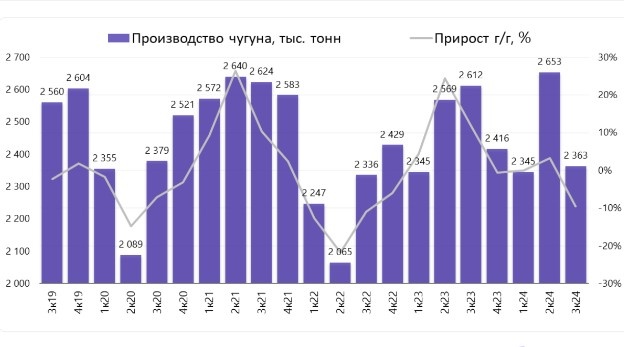

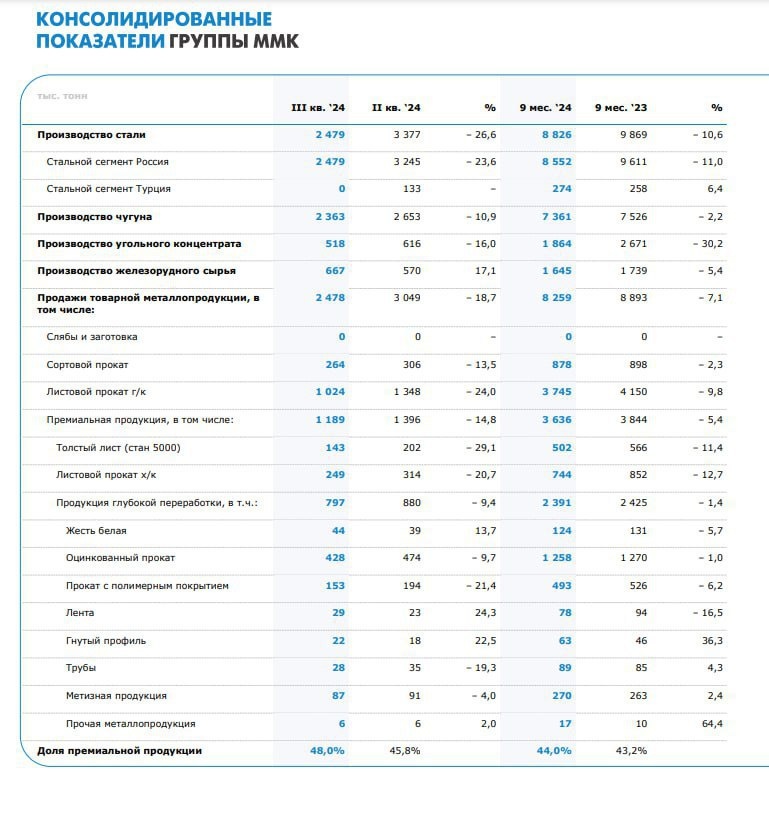

- Снижение производства и продаж: по итогам 9 месяцев 2024 года ММК продемонстрировал снижение по всем ключевым операционным показателям.

- Причины снижения: ремонтные работы, снижение покупательной активности в России и неблагоприятная конъюнктура рынка на сталь в Турции.

- Сокращение продаж премиальной продукции: на фоне всего негатива ММК также сократил продажи премиальной продукции.

Льготная ипотека – удар по строительству:

- Завершение льготной ипотеки: одна из ключевых причин снижения спроса на металл – завершение льготной ипотеки, которая стимулировала строительство нового жилья.

- Минимизация строительства: с отменой льготной ипотеки строительство нового жилья снизится, что приведет к сокращению потребности в металле.

Капитальные ремонты – дополнительный удар:

- Капитальные ремонты в доменном переделе: они окажут значительное влияние на производственные мощности ММК в IV квартале 2024 года.

- Планируемый капитальный ремонт конвертера: еще один фактор, который может отрицательно повлиять на производство в ближайшее время.

Дивиденды – под вопросом:

- Сокращение FCF: свободный денежный поток (FCF) ММК сократился из-за снижения прибыли.

- Капитальные затраты – тяжелый груз: значительные капитальные затраты могут отрицательно повлиять на дивиденды.

- Ожидаемая дивдоходность – не высокая: по итогам 2024 года она может составить около 9,1%, что в текущих реалиях не выглядит привлекательно.

Финансовые результаты – под угрозой:

- Негатив на операционном уровне скажется на прибыли: годовая прибыль ММК может быть меньше, чем в прошлом году.

- Чистый долг – в минусе: по состоянию на 1П2024 ММК имела отрицательный чистый долг, что говорит о хорошем финансовом положение.

Риски для ММК и отрасли:

- Завершение льготной ипотеки – разрушительный эффект для строительной отрасли: оно создает множество рисков для строителей, в том числе и для ММК.

- Жесткая денежно-кредитная политика (ДКП): она ограничивает доступ к кредитам и замедляет экономический рост.

- Турбулентность на международном рынке: она может отрицательно повлиять на экспорт стали.

Что делать инвесторам?

- Следить за финансовыми отчетами ММК и других ключевых игроков отрасли: это поможет оценить ситуацию на рынке и принять осведомленные решения.

- Учитывать риски: инвестирование в ММК сейчас связано с множеством рисков, которые необходимо тщательно оценивать.

Диверсифицировать портфель: не ставить все яйца в одну корзину, а инвестировать в разные активы, чтобы снизить риски.

Вывод:

ММК – это мощная компания, но она сейчас находится в сложном положении. Завершение льготной ипотеки, жесткая ДКП, турбулентность на международном рынке и капитальные затраты создают множество рисков. Инвесторам необходимо тщательно оценивать ситуацию и принимать осведомленные решения.

Подписывайтесь на мой канал (здесь много интересного) и оставляйте комментарии с вашими мыслями и вопросами. Я буду рад услышать ваше мнение и ответить на ваши вопросы)))