Краткий дайджест по рынкам и инструментам. Главное событие недели – решение Банка России по ключевой ставке и пресс-конференция: подняли ключ с 19% до 21%, готовы двигаться дальше. Повод переосмыслить ситуацию по бумагам с фиксированными купонами и флоатерами, поискать слабые звенья в портфелях: не все выдержат высокий ключ. Год назад рынок обсуждал двузначный рост длинных ОФЗ на снижении ставок... не срослось. Регулятор повысил валютную ставку своп-операций в паре юань-рубль до уровня ключа: может подорожать валютная ликвидность.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

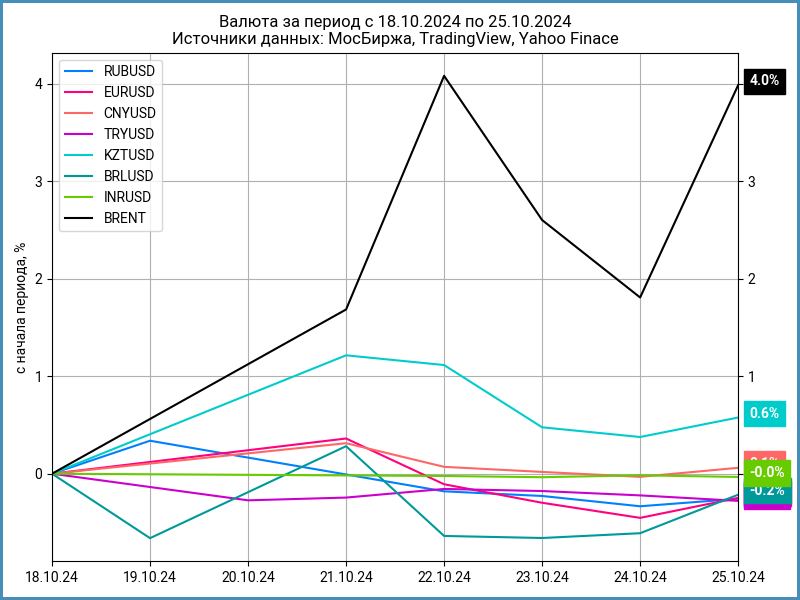

Рубль потерял 0,3% к доллару за неделю: курс 96,67 руб./$. Ослабел на 0,3% к юаню: с 13,50 руб./юань в сравнении с 13,46 руб./юань на прошлой неделе. Нефть Brent подорожала на 4%, приближается к $76.

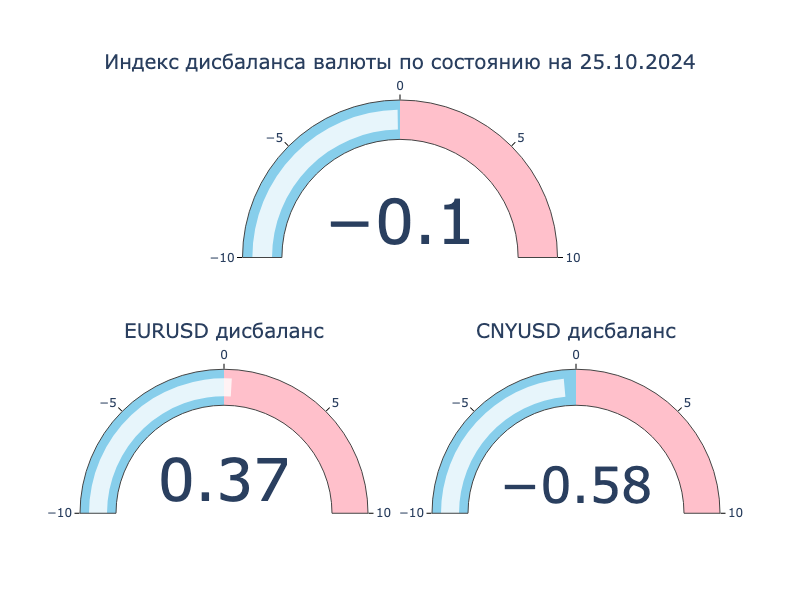

Сохраняется дисбаланс по юаню: китайская валюта торгуется на 0,58% дешевле к доллару США на российском рынке в сравнении с офшорным. Обратная картина с евро: на 0,37% крепче к доллару США. Частично можно объяснить виртуальным внебиржевым рынком и волатильностью, либо все же есть дефицит евро на локальном рынке.

Недельный диапазон ставки РЕПО с КСУ в юанях: 0-16,4% годовых, закрытие пятницы на уровне 1% годовых. Близки максимальные ставки РЕПО с КСУ и валютных свопов. Снизился до 6,3 млрд юаней объем операций валютный своп Банка России. Регулятор поставил одинаковые ставки в размере ключа по ногам свопа в юанях и рублях. Это может привести к подорожанию валютной ликвидности: послежу за рынком.

Облигации

Грустная картина на рынке облигаций по итогам недели: индекс RGBI потерял 1,6%, опустился ниже 99 пунктов. Аналогичный результат показали длинные ОФЗ. Дешевели корпоративные и высокодоходные выпуски: -1% и -2,2%. Не каждый низкорейтинговый эмитент выдержит новый уровень ставок. Линкеры потеряли 3,1%, снизились на 0,7% флоатеры.

Не состоялись аукционы Минфина, жду публикации итоговой таблицы, чтобы оценить спрос. Снова Минфину придется занимать дороже...

Недельная инфляция ускорилась до 0,2% за неделю или +11% в пересчете на год против +0,12% и +6,5% в прошлом отчете. Результат без учета авиа в пересчете на год: +10% в сравнении с +7,3% неделей ранее. Посмотрим, новый тренд или волатильность.

Событие недели – заседание Банка России по ключевой ставке. Подняли с 19% до 21%, разбирал в отдельной заметке. Кратко: рано думать о снижении ключа до устойчивого замедления инфляции. Новая ставка работает с 28 октября.

Росли доходности ОФЗ на всех сроках. Ушли выше 20% годовых по доходности к погашению выпуски с дюрацией до 2 лет, удержались ниже 17% годовых бумаги с дюрацией 6,5+ лет. Корректировались флоатеры ОФЗ на всех сроках, худший результат у ОФЗ 29013 и ОФЗ 29021: -0,9% и -1%. Рухнули линкеры: -2,4-4%. Выросла доходность, вмененная инфляция удержалась в диапазоне 6,9-7,5%. Понятная история: вмененная инфляция не меняется, если растут доходности линкеров и ОФЗ с фиксированным купоном. ОФЗ 52002 преодолел уровень 12% годовых.

Значения RUSFAR и RUONIA: 18,49% годовых и 18,64% годовых. Дефицит банковской ликвидности: 2 млрд руб. в сравнении с 98 млрд руб. на прошлой неделе.

ОФЗ двигались быстрее корпоративных выпусков: сузились спреды в рейтинговых группах AAA-BBB. Оставлю за скобками BB: надо разобраться с динамикой компонент индекса.

Разместили 1 сделкой ДельтаЛизинг: клубная история, вторичный рынок молчит.

Стартовал мегавыпуск Норникеля НорНик Б10: 100 млрд руб. на 5 лет с офертой через 4 года, ежемесячным купоном КС + 110 бп против начального ориентира КС + 130 бп и объема 50 млрд руб. Итог пятницы: 99,5%.

Закрыл неделю на уровне 100,05% выпуск ДОМ 2P5, ДОМ.РФ: снизили купон с начального ориентира КС + 140 бп до КС + 125 бп, увеличили объем с 20 млрд руб. до 101 млрд руб. Кредитное качество в цене.

Не удержался выше номинала Атомэнергопром, Атомэнпр03: 99,8% по итогам пятницы. Закрывал книгу с купоном КС + 125 бп при начальном ориентире КС + 130 бп.

Закончил неделю на отметке 99,7% Совкомбанк, СовкомБОП5: поставили купон КС + 200 бп против начального ориентира КС + 225 бп, увеличили объем с 10 млрд руб. до 22 млрд руб.

Закрыл пятницу на уровне 99,94% КАМАЗ, КАМАЗ БП13: купон КС + 175 бп при начальном ориентире КС + 200 бп.

Вышли ВсеИнструменты: купон по флоатеру ВсИнстр1Р2 КС + 350 бп против начального ориентира КС + 375 бп, закрылся на отметке 100,43% в пятницу, объем 4,5 млрд руб. Фикс ВсИнстр1Р3 выпустили на скромные 0,5 млрд руб., купон 21,85% годовых, 99,95% закрытие пятницы.

Собрал книгу по выпуску БО-001Р-05 Акрон: купон КС + 175 бп при начальном ориентире... КС + 150 бп, пересмотрели перед открытием книги. Плановый объем: 12 млрд руб. Техническое размещение 29 октября.

Закрыл книгу по выпуску 001Р-12R Ростелеком: купон КС + 130 бп против начального ориентира КС + 140 бп. Подняли с 10 млрд руб. до 13,5 млрд руб. объем. Техническое размещение 28 октября.

Впереди выпуски: АРЕНЗА-ПРО, ГТЛК, СИМПЛ + посмотрю, что еще появится на первичке.

Замещающие облигации

Слабо изменились доходности замещающих облигаций в долларах и евро. Банк России установил новые параметры операций валютный своп в паре юань-рубль: ставки по валютной и рублевой ноге одинаковы и равны ключу. Это может отразиться на стоимости валютной ликвидности и доходности замещающих и юаневых выпусков. Сделаю оценки позже.

ВТБ заместил часть субординированных бессрочных бумаг в долларах США на $21,7 млн.

Акции

Индекс МосБиржи потерял 3,3% по итогам недели на фоне жесткой риторики Банка России. Худший результат показали стройка и телекомы: -7,1% и -6,1%. Данные московского Росреестра показали оживление ипотеки на первичном рынке, могут оказать давление на отрасль рост ключа и внимание регулятора к льготным программам застройщиков. Пострадали меньше металлурги: -2,5%.

Двигались разнонаправленно S&P 500 и NASDAQ: -1% и +0,2%. Поддержала хорошая отчетность высокотехнологичных компаний, добавляют неопределенности американские выборы. Доходность десятилетних US Treasuries закрепилась выше 4% годовых.

Китайский SSE Composite вырос на 1,2%. Рынок сохраняет положительную оценку экономических стимулов со стороны китайского правительства.

Драгметаллы

Подорожал на 11,6% по итогам недели палладий на фоне информации о возможных санкциях на российский металл. Золото прибавило 1,7%, серебро выросло на 2,6%, платина подорожала на 2%.

Поддерживают интерес к золоту нестабильная ситуация на Ближнем Востоке и приближающиеся выборы в США.

Криптовалюты

Волна коррекции накрыла крипторынок на прошедшей неделе: -2,6% BTC, закрыл пятницу на уровне $66,6k, -7,8% ETH, опускался ниже $2,5k.

Сохранился нетто-приток в фонды BTC: $1 млрд против $2,1 млрд на прошлой неделе. Развернулись потоки в ETH: ушли $24 млн в сравнении с притоком $79 млн неделей ранее. Данные SoSoValue.

Недвижимость

Вибрирует индекс ДомКлик: -0,4% после +0,5% на прошлой неделе. Результат с начала года: +4,4% в сравнении с инфляцией +6,3%.

Удивила статистика по договорам долевого участия, ДДУ, в строительстве жилой и нежилой недвижимости от московского Росреестра за сентябрь: +33,6% с ипотекой к августу 2024 года, -59,3% к сентябрю 2023 года и -22,3% к сентябрю 2022 года. Ипотека не уходит в ноль и пытается расти: могут играть роль льготные программы застройщиков, рано отпевать стройку.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

КС – ключевая ставка Банка России.