Выходит с классическим дебютным выпуском ДельтаЛизинг: облигации серии 001Р-01 на 1 млрд руб. сроком 3 года с амортизацией и ежемесячным купоном. Старт 22 октября без книги. Немного отчетности и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ДельтаЛизинг

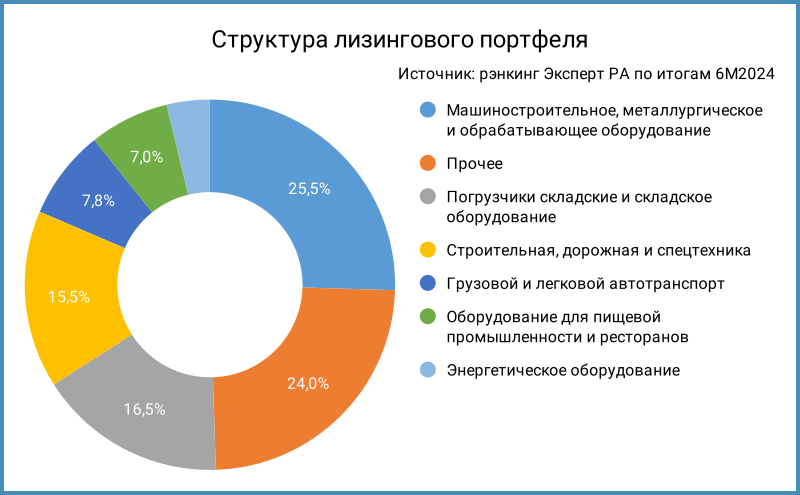

Нетривиальная история: немецкий Siemens купил компанию в 2016 году, переименовал в Сименс финанс, продал группе Инсайт в 2022 году, которая вернула прежнее название. Группу Инсайт создал вместе с командой Авет Миракян, который был генеральным директором холдинга ЭсЭфАй. Высокая доля оборудования в портфеле – наследие Siemens: компанию покупали, чтобы передавать в лизинг свое промышленное оборудование. Занимает 13 место в рэнкинге Эксперт РА по объему нового бизнеса и 11 место по размеру портфеля.

Компания стояла на паузе в 2022 году до продажи новому собственнику, который решил перезапустить бизнес. Промежуточные результаты перезапуска: дивиденды 11 млрд руб. в 2023 году и 13,5 млрд руб. в 1 полугодии 2024 года.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года и рейтингового отчета Эксперт РА:

- Процентные доходы выросли на 22,5%, процентные расходы увеличились в 2,4 раза. Изменения для LTM-показателей относительно конца 2023 года: +10,3% и +49,1% при росте долга на 27,4%. Компания генерировала отрицательный чистый операционный денежный поток.

- Выросли на 17,2% коммерческие и административные расходы, медленнее процентных доходов.

- Чистая прибыль упала на 53,7%. Выглядит логично на фоне роста процентных расходов. Среднегодовая динамика с 2021 года, когда компанией владел Siemens: -6,4%.

- Снизился на 38,8% капитал компании в сравнении с концом 2023 года: собственник забрал нераспределенную прибыль через дивиденды.

- Активы снизились на 6,9% к 2023 году при росте долга на 27,4%. Понятная динамика, если акционер забрал нераспределенную прибыль прошлых лет за счет увеличения долга.

- Рентабельность капитала LTM не изменилась из-за сокращения капитала. Сократилась с 5,7% до 3,9% рентабельность активов LTM: ниже уровня 2022 года, когда компания приостанавливала работу.

- Не до конца понятно с перезапуском компании новым собственником: чистая прибыль выросла на 48,4% в 2023 году на фоне снижения процентных доходов на 9,1%, помогли резервы. Параллельно резко увеличили долг при меньшем росте активов в 2023 году: +77,8% против +19,2%, заплатили дивиденды. Продолжились рост долга и выплата дивидендов в 2024 году на фоне снижения активов и чистой прибыли.

Можно было планомерно наращивать активы за счет долга, что должно положительно отразиться на процентных доходах и прибыли: похоже, что сейчас компания живет за счет поддержки размера старого портфеля.

Отдельный вопрос к переформатированию монобрендовой истории: сложно быстро перейти от модели лизинга оборудования Siemens к универсальной компании. Логично оставить прибыль в компании и не наращивать дорогой долг в период трансформации.

Пока больше похоже на классический трейдинг: купить дешево, продать дорого, только вместо продажи выплата дивидендов.

Дополнение: не так уж и дешево, если смотреть публикацию: 52 млрд руб. В этой логике выплата дивидендов идет на погашение затрат на финансирование сделки новым акционером, долг перевешивается на компанию.

Кредитный рейтинг: ruA+ от Эксперт РА со стабильным прогнозом.

Оценка выпуска: ДельтаЛизинг

Это дебют для компании: первый выпуск облигаций на рынке. Оценка кредитного спреда группы A+ по итогам торгов 21 октября: 520 бп. Средний за 6 месяцев: 330 бп.

Добавил для сравнения эмитентов с близкими рейтингами и объемом бизнеса:

- ВТБ Лизинг, ruAA от Эксперт РА и AA(RU) от АКРА, 2 место по объемам нового бизнеса и 4 место по размеру портфеля.

- Европлан, ruAA от Эксперт РА, 4 место по объемам нового бизнеса и 6 место по размеру портфеля.

- Совкомбанк Лизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 12 место по объемам нового бизнеса и 12 место по размеру портфеля.

- РЕСО-Лизинг, ruAA- от Эксперт РА, 9 место по объемам нового бизнеса и 10 место по размеру портфеля.

- Балтийский лизинг, ruAA- от Эксперт РА и A+(RU) от АКРА, 6 место по объемам нового бизнеса и 9 место по размеру портфеля.

- Элемент Лизинг, ruA от Эксперт РА и A(RU) от АКРА, 18 место по объемам нового бизнеса и 26 место по размеру портфеля.

- Интерлизинг, ruA от Эксперт РА, 12 место по объемам нового бизнеса и 13 место по размеру портфеля.

- Практика ЛК, ruA от Эксперт РА, 22 место по объемам нового бизнеса и 24 место по размеру портфеля.

Близки по масштабам бизнеса Совкомбанк Лизинг, РЕСО-Лизинг и Интерлизинг, что дает диапазон от 380 бп до 820 бп по текущим спредам. Совкомбанк Лизинг и РЕСО-Лизинг – групповые истории, можно остановиться на Интерлизинге, средние спреды: 662 бп на 21 октября и 431 бп за 6 месяцев.

Итоги

Размещение стартует 22 октября, выпуск серии 001Р-01 на 1 млрд руб. сроком 3 года с амортизацией и ежемесячным фиксированным купоном. Данные портала bonds.finam.ru.

Ставка купона: 24,34% годовых, что соответствует доходности к погашению 27,25% годовых, дюрации 1,7 лет и спреду 757 бп к кривой ОФЗ. Шире 520 бп по группе A+ на 21 октября, близко к верхней границе Интерлизинга. Остается вопрос к акционеру и перспективам компании: состоится рост бизнеса или продолжится вывод прибыли прошлых лет через дивиденды, осталось 17,9 млрд руб. в капитале. Размер выпуска небольшой для компании: предполагаю, что это тестирование рынка.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: