Выходит на рынок с новым флоатером Акрон: выпуск серии БО-001Р-05 сроком 3 года с амортизацией и ежемесячным купоном, который привязан к КС. Книга 24 октября. Отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Акрон

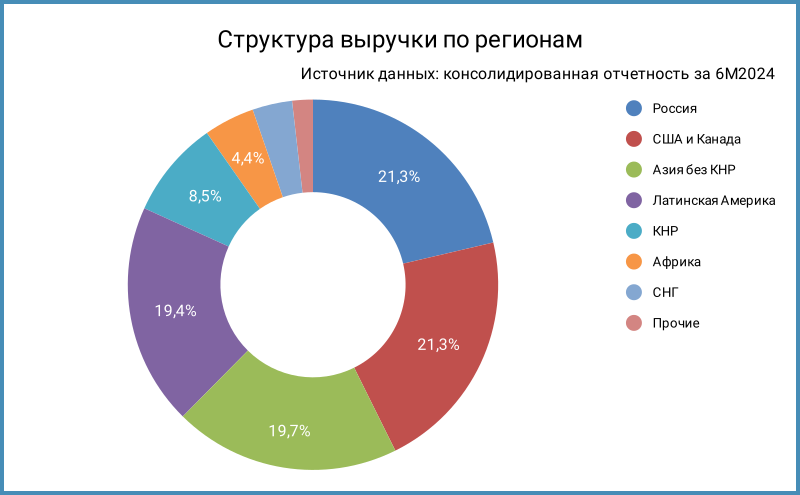

Группы Акрон – российский производитель азотных и сложных удобрений. Производство удобрений сосредоточено на компаниях Акрон и Дорогобуж, добычей сырья занимается СЗФК. Отчет за 2023 год относит к существенным 14 дочерних компаний группы. Основные регионы продаж: Россия, США, Канада, Азия и Латинская Америка.

На МосБирже торгуются акции компании, тикер AKRN.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года и рейтингового отчета Эксперт РА:

- Выручка, себестоимость и валовая прибыль росли одинаковыми темпами: +8,8%.

- Выросли транспортные расходы, коммерческие и административные расходы: +43,1% и +86%. Обратная динамика по среднегодовой динамике транспортных расходов за 3,5 года: -2%.

- Чистая прибыль незначительно снизилась: -1,9%.

- EBITDA выросла на 2,3%, рентабельность по EBITDA держится выше 35%.

- Финансовые расходы выросли в 2 раза, если учитывать капитализацию процентов, при росте долга в 1,5 раза. Выглядит спокойнее динамика LTM: +36,1% финансовые расходы, +31,6% долг. На облигации приходится 12,7% долга. Рубли занимают 25,4% в валютной структуре фондирования. Диапазон ставок по долларовой части: 6,8-8,5% годовых, привязана к одномесячному SOFR.

- Увеличилось с 0,4 до 1,4 отношение чистый долг/EBITDA LTM, остаются высокими коэффициенты покрытия процентов EBIT/% и EBITDA LTM/%. Чистый операционный денежный поток остался в плюсе, но опустился ниже 1 млрд руб.

Консолидированная отчетность эмитента. Оценка: "Тихие деньги".

Кредитные рейтинги: ruAA от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Акрон

На бирже торгуются 3 выпуска: рублевые Акрон Б1P1 и Акрон Б1P2 127 млн руб., прошли несколько оферт, остались с нерыночными купонами до погашения, юаневый Акрон Б1P4 на 1,5 млрд юаней с амортизацией.

Амортизируется Акрон Б1P4 в 2025 и 2026 году на 8,5 млрд руб., поставил оценку по текущему курсу. Не делают погоды рублевые выпуски из-за небольшого объема после оферт: учитывал данные из отчетности. Тишина с объемом нового выпуска.

Кредитные спреды: Акрон

Оставлю без оценки спредов рублевые выпуски Акрона с фиксированным купоном: на рынке остался небольшой объем, низкая ликвидность бумаг.

Отобрал отдельные КС-флоатеры нефинансовых компаний из группы AA. Торгуются с премией 140-165 бп к КС за исключением КАМАЗ БП10.

Оценка премии по КС-кривой для нефинансовых компаний из группы AA: КС + 160 бп.

Итоги

Соберут книгу по выпуску серии БО-001Р-05 сроком 3 года с амортизацией и ежемесячным купоном, который привязан к КС, 24 октября. Техническое размещение 29 октября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 150 бп, укладывается в диапазон КС + 140-165 бп для нефинансовых выпусков группы AA, ниже оценки КС + 160 бп через КС-кривую. На рынке остался микроскопический объем рублевых выпусков Акрона: не должно быть проблем с лимитами. Компания размещается в рынке по начальному ориентиру с точки зрения премии к КС. Сложно оценить потенциал выпуска в текущей ситуации: корпоративные флоатеры сползают, Минфину не может продать ОФЗ на аукционе.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: