Зачем рассчитывать рентабельность?

Величиной прибыли нельзя объективно оценить успех компании. Прибыль в размере 15 миллионов рублей может быть хорошей для малого бизнеса, но незначительной для крупной корпорации. Чтобы сравнивать компанию с конкурентами, находить причины снижения ликвидности компании и определять точку окупаемости, используются коэффициенты рентабельности. Прибыль и рентабельность — два финансовых показателя, которые тесно связаны, но не равны друг другу. Ответственность за общую рентабельность бизнеса несет генеральный директор. Руководитель финансовой службы должен организовать систему непрерывного мониторинга показателей рентабельности и обеспечивать директора и менеджмент аналитической поддержкой для принятия управленческих решений. Соблюдение этих этапов в управлении рентабельностью поможет вам регулярно отслеживать и анализировать показатели. Это позволит обнаружить слабые места в стратегии ведения бизнеса, оперативно вносить коррективы и прогнозировать будущую доходность.

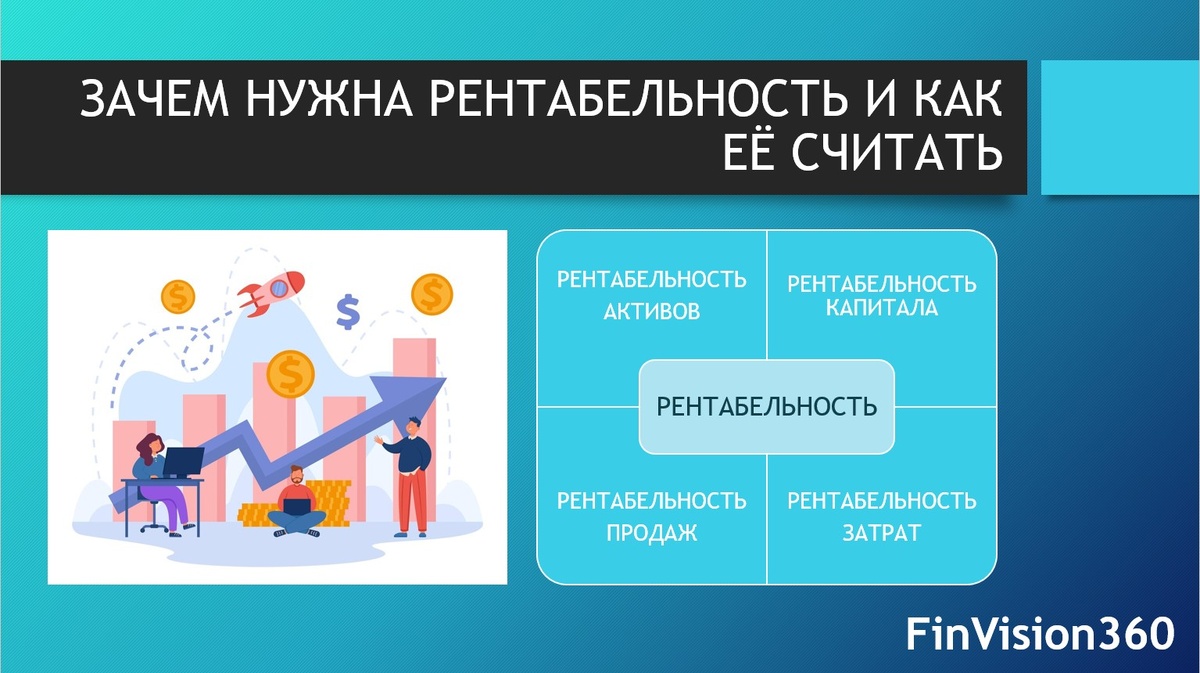

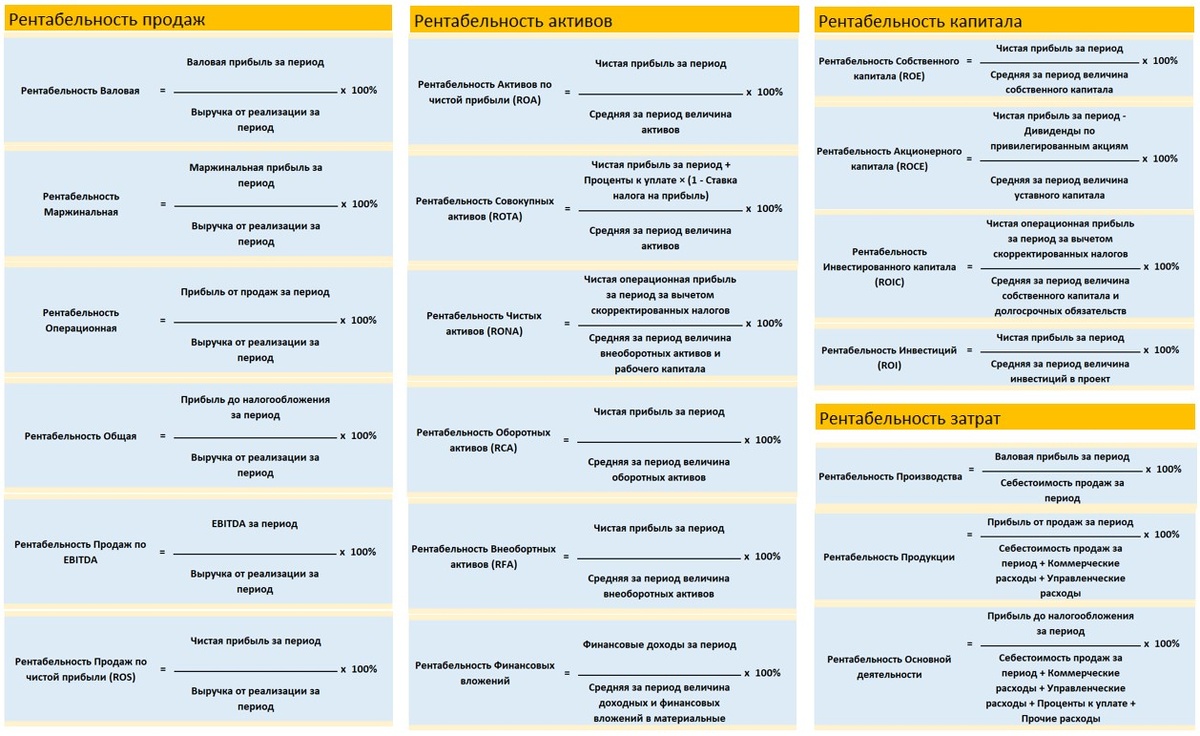

Рентабельность классифицируют по четырем направлениям:

- Рентабельность активов: показывает отдачу на рубль, вложенный в основные средства, оборотные активы, производственные фонды, финансовые вложения.

- Рентабельность капитала: характеризует доходность собственных и заемных источников финансирования; измеряет доход, полученный компанией, по отношению к ее стоимости, принадлежащей акционерам.

- Рентабельность продаж: отражает прибыль, которую приносит каждый рубль, вырученный от продажи товаров.

- Рентабельность затрат: показывает, сколько прибыли приходится на рубль затраченных ресурсов.

Кому и зачем требуется контролировать рентабельность?

Таким образом, рентабельность является важным показателем для оценки эффективности бизнеса. Правильное управление рентабельностью помогает выявить слабые места в стратегии, своевременно вносить коррективы и прогнозировать будущую доходность. Классификация рентабельности по различным аспектам деятельности компании позволяет более детально анализировать финансовые результаты и принимать обоснованные управленческие решения.