Налоговая начинает собирать налоги раньше срока. В первую очередь это касается предпринимателей и самозанятых. В незначительной степени это может повлиять на тех, кто возвращает излишне удержанный НДФЛ (получает налоговый вычет).

Что происходит?

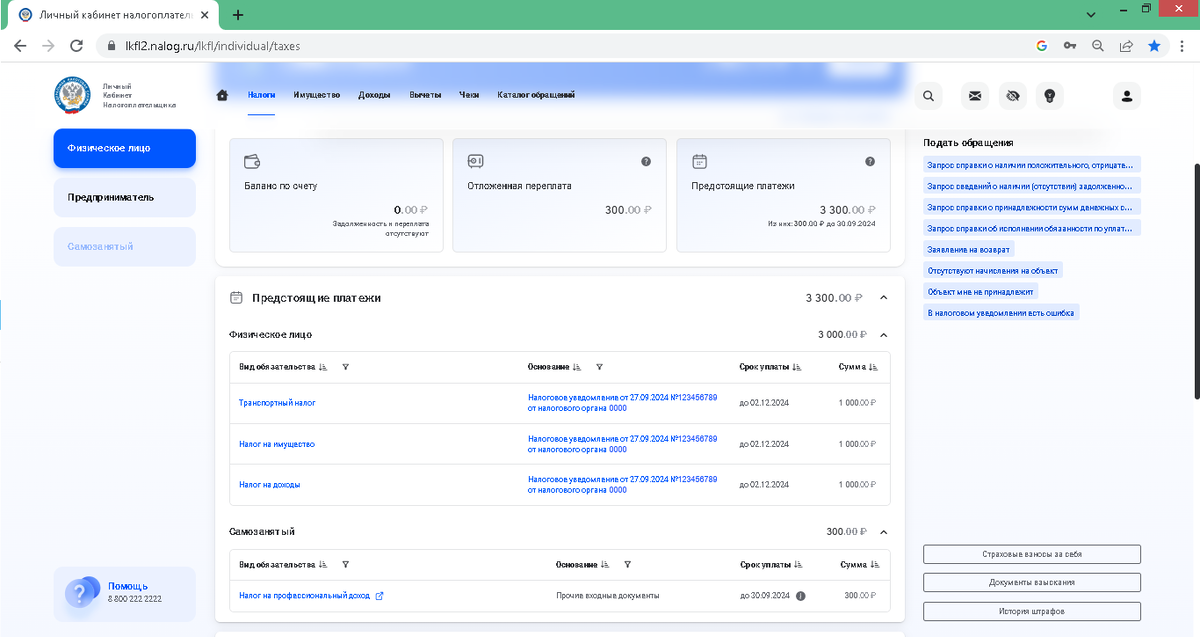

После отправки уведомления об уплате налога, положительный баланс ЕНС (единого налогового счёта), списывается в счёт уплаты транспортного налога, земельного налога, налога на имущество и НДФЛ, который надо было бы оплатить до 2 декабря 2024 года.

Фактически это взыскание. Но так как нельзя же списывать деньги раньше срока оплаты, то это называется «отложенная переплата» или «резервирование» для последующих платежей.

И это при том, что деньги были перечислены на ЕНС для оплаты текущих налогов предпринимателя, самозанятого или должны быть возвращены как излишне удержанный НДФЛ физлица. Фактически налоговые инспекции уже сейчас взыскивают налоги, которые надо было бы оплатить до 2 декабря 2024, а так как эти деньги были перечислены для оплаты других налогов, срок оплаты которых уже наступил, то на недоимку начисляют штрафы и пени.

Да, суммы штрафов чаще всего незначительные. Но может кто-то уже доведёт до ума этот переход на единый налоговый счёт? Просто за три года это реально было сделать.

В связи с несовершенством программного обеспечения, по которому «автоматизированно» начисляют долги, было выпущено постановление правительства РФ от 29.03.2023 N 500 (ред. от 26.12.2023) "О мерах по урегулированию задолженности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, установленных Налоговым кодексом Российской Федерации, в 2023 и 2024 годах"

Согласно этому постановлению на сумму «зарезервированных» на ЕНС денег для предстоящих платежей пени начислять не должны. Но это постановление в настоящее время нарушается налоговыми органами.

Что сделать? Варианты:

забыть – самый популярный;

написать жалобу – непредсказуемый;

налоговики доработают единый налоговый счёт – фантастический.

Вот приблизительный текст жалобы, если кому-то понадобится:

По состоянию на ТАКУЮ-ТО ДАТУ у меня в личном кабинете налогоплательщика числилось положительное сальдо по ЕНС в размере СТОЛЬКО-ТО рублей. Данное сальдо предполагалось использовать для оплаты налогов, срок, которых наступал ранее 02.12.2024.

Однако, после получения ТАКОГО-ТО ЧИСЛА уведомления №ТАКОЙ-ТО от ТАКОЙ-ТО ДАТЫ от налогового органа (код органа – ТАКОЙ-ТО) об уплате налогов, срок которых наступит 02.12.2024, сальдо по ЕНС было «зарезервировано» или «отложено для предстоящих платежей», то есть фактически списано раньше срока оплаты (а именно ТАКОГО-ТО ЧИСЛА, то есть сразу после формирования уведомления).

После наступления срока оплаты налога (ТАКОГО-ТО ЧИСЛА) мне были начислены пени в размере СТОЛЬКО-ТО рублей.

Согласно постановлению Правительства РФ от 29.03.2023 N 500 (ред. от 26.12.2023) "О мерах по урегулированию задолженности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, установленных Налоговым кодексом Российской Федерации, в 2023 и 2024 годах"

«В соответствии с пунктом 3 статьи 4 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить, что предусмотренные Налоговым кодексом Российской Федерации предельные сроки направления требований об уплате задолженности и принятия решений о взыскании задолженности увеличиваются на 6 месяцев.

2. Установить, что с 1 января 2023 г. по 31 декабря 2024 г. включительно пеня не начисляется на сумму недоимки в размере, не превышающем в соответствующий календарный день размер положительного сальдо единого налогового счета налогоплательщика, плательщика сборов, плательщика страховых взносов и (или) налогового агента, увеличенный на сумму, зачтенную в счет исполнения предстоящей обязанности по уплате конкретного налога, сбора, страховых взносов указанного лица.

3. Настоящее постановление вступает в силу со дня его официального опубликования.

Действие пункта 2 настоящего постановления распространяется на правоотношения, возникшие с 1 января 2023 г.»

Так как сумма недоимки по налогам была в размере СТОЛЬКО-ТО рублей, а сумма положительного сальдо плюс сумма, зачтённая в счёт предстоящей обязанности по уплате налогов, была СТОЛЬКО-ТО рублей, на основании постановления Правительства РФ от 29.03.2023 N 500

прошу:

произвести пересчёт начисленных пени в размере СТОЛЬКО-ТО рублей.

Другие статьи об ошибках в системе налогообложения, заполнении деклараций и расчёте налогов на канале «13 копеек».