Закрываем идею «Лонг Самолет». Из-за сильной коррекции на рынке идея не принесла ожидаемого дохода. С момента открытия ее негативная динамика составила 47%, или снижение на 32% против рынка. На наш взгляд, столь сильная просадка не учитывает фундаментальные факторы: лидерство в отрасли и низкую оценку.

Главное

• Самолет — лидер отрасли, а коррекция в акциях сильнее, чем у аналогов. Первое место по вводу жилья за 9 месяцев 2024 г. — 662 тыс. кв. м. Крупнейший земельный банк — 46,5 млн кв. м. Акции Самолета с конца мая просели на 47% при снижении на 28% в среднем у ПИК, ЛСР и Эталона.

• Недевелоперские бизнесы — диверсификация и потенциальная монетизация. Pre-IPO сервиса «Самолет Плюс» — 10% капитализации ГК Самолет.

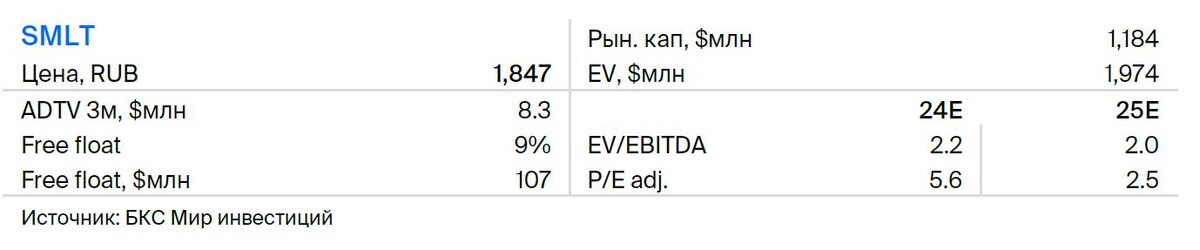

• P/E 2024п 5,6х, 40% дисконт к средней за 3 года — сильно недооценен после коррекции. «Позитивный» фундаментальный взгляд: потенциал роста — 90%.

В деталях

Лидер отрасли, но коррекция в акциях сильнее аналогов. Самолет сохраняет лидерство в отрасли. За 9 месяцев 2024 г. компания ввела 662 тыс. кв. м жилья: 28 многоквартирных домов и 6 домов с апартаментами в 15 жилых комплексах. При этом 74% нового жилья приходится Московскую область. У Самолета крупнейший земельный банк — 46,5 млн кв. м. Компания его собрала как через партнерские соглашения с владельцами земельных участков, так и за счет покупки собственных активов.

Несмотря на лидерские позиции, акции Самолета потеряли в цене почти в 2 раза больше, чем бумаги конкурентов. С конца мая, когда аналитики открыли эту торговую идею, котировки Самолета просели на 47%, а Эталона, ПИК и ЛСР — в среднем на 28%. На наш взгляд, такая разница выглядит неоправданно.

Сильные продажи и выручка за I полугодие. В I полугодии 2024 г. выручка Самолета выросла на 69% по сравнению с I полугодием прошлого года и достигла 171 млрд руб. Продажи компании выросли на 75%, до 170 млрд руб. Застройщик продал 780 тыс. кв. м жилья, что на 42% больше, чем за тот же период в 2023 г. Менеджмент также отмечает, что продажи за июль – август совпадают с его прогнозами. Спрос немного упал, но зато выросла средняя цена.

Самолет активно адаптирует бизнес-модель к новой реальности высоких процентных ставок. Компания намерена достичь коэффициента долговой нагрузки (соотношение Долг/ EBITDA) не выше 2х. В I полугодии коэффициент был 2,2х.

Отложенный спрос и крупнейший земельный банк — факторы поддержки в будущем. Самолет видит признаки отложенного спроса (потребители накапливают сбережения) и приспосабливается к новым условиям. В первую очередь компания калибрует проекты по маржинальности, повышает эффективность операций, а также использует комплексный подход к застройке (мастер девелопмент).

У Самолета крупнейший земельный банк — 46,5 млн кв. м. Это фактор поддержки будущих продаж. Кроме того, ощутимый вклад вносят и недевелоперские (не связанные с застройкой) направления бизнеса.

Недевелоперские бизнесы — успешное pre-IPO сервиса «Самолет Плюс». Новые успешные направления Самолета позитивны для оценки стоимости компании. Капитализация сервиса квартирных решений «Самолет Плюс» по итогам pre-IPO в июле равна 10% капитализации ГК Самолет. Ожидания IPO в будущем повышают потенциал роста стоимости компании. Монетизация Самолет Плюс через IPO возможна в 2026 г.

Текущая оценка и стоимость акций учитывают сильный негативный сценарий. Акции Самолета торгуются с мультипликатором P/E 2024п 5,6х, что предполагает дисконт 40% к среднему значению за 3 года с момента IPO. Считаем, что текущий дисконт закладывает сильный негативный сценарий, и потенциальное ужесточение монетарной политики ЦБ в октябре уже в цене. Также ожидаем увидеть в операционных результатах за III квартал эффект отмены льготной ипотеки. Однако, учитывая насколько упали котировки, считаем, что этот эффект уже заложен в текущую цену акций Самолета. Бумагу должен поддержать обратный выкуп акций на сумму до 10 млрд руб. до конца 2024 г.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.