Да, доходы от вкладов и раньше облагались налогом. Но это касалось отдельных граждан. В 2024 году делиться с государством частью и этой прибыли придется многим. Но кому и как?

Разберемся.

Почему нужно платить налоги на прибыль по вкладам?

Для того, чтобы ответить на этот вопрос, рассмотрим изменения, внесенные Федеральным законом от 01.04.2020 N 102-ФЗ в Налоговый кодекс.

Согласно изменениям, действительно, «доходы в виде процентов по вкладам (остаткам на счетах) в банках учитываются при определении налоговой базы по налогу на доходы физических лиц за налоговый период, в котором указанные доходы были фактически получены».

Проще говоря, часть с прибыли от размещения денег на вкладах придется отдать на уплату налога.

Но не все так грустно, как кажется. Обратите внимание на слово «часть».

Налог по вкладам раньше

Налогообложение дохода от вкладов было и раньше. Но в 2023 году оно изменилось – стало, скажем так, более массовым.

До этого времени налог был привязан к ставке по вкладу. Ставка выше ставки рефинансирования ЦБ РФ на 5 пунктов? Плати. Ниже – не плати, даже если вкладов много-премного. Поскольку большинство россиян хранили деньги в банках, где ставка все-таки была не заоблачной, то данный вид налогообложения их не касался. С 2024 года ситуация изменилась. Увы…

Теперь - налог на прибыль по вкладам, а не налог за высокую ставку

В 2024 году россиянам впервые придется массово заплатить налог с доходов, полученных по вкладам за 2023 год. Поскольку этот налог рассчитывается по новой схеме – теперь его сумма зависит не от процентной ставки, а от годового дохода по вкладам. То есть, не важно, под какой процент размещены деньги. Важно – сколько ты получил пассивного дохода за год.

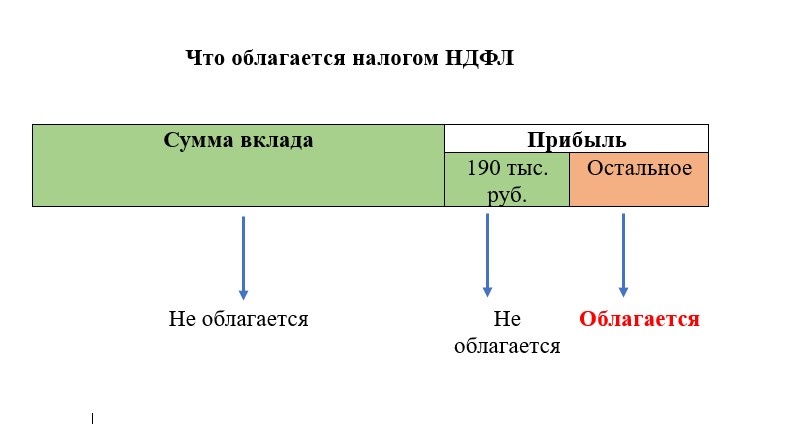

Какая сумма облагается налогом?

Сумма вклада, как таковая, налогом не облагается. Допустим, у вас на счету 2 млн. руб. Они размещены на разных вкладах. Или на одном. Или лежат на счете. Не важно. Главное, что с этой суммы налог не уплачивается.

Налог уплачивается именно с прибыли – с процентов по вкладу.

Со всей ли прибыли по вкладу уплачивается налог?

Налог уплачивается не со всей прибыли, а только с определенной части. Существует лимит, который зависит от ключевой ставки ЦБ РФ. Он рассчитывается так: 1 млн руб. умножается на максимальное значение ключевой ставки за год.

Например, на момент написания этого материала, максимальная ключевая ставка была равна 19%. Значит, если за год вы получили доход по вкладам 190 000 руб. или ниже, то налоги за прибыль от вкладов платить вам не нужно. Если доход, скажем, 200 000 руб., то налогом будет облагаться сумма в 10 000 руб. (200 000 – 190 000 = 10 000).

Если ключевая ставка вдруг понизится, то лимит 190 000 руб. все равно останется, поскольку он рассчитывается от максимума.

А если ключевая ставка повысится, то лимит увеличится. Значит, часть налогооблагаемой суммы уменьшится. Стало быть, уменьшится и сумма самого налога.

Какую часть прибыли по вкладу придется отдать?

Процент налога за прибыль по вкладу зависит от суммы дохода, полученного от вкладов, накопительных счетов. Если доход высокий – превышает 5 млн. руб., то размер налоговой ставки будет 15%. В остальных случаях – стандартные 13% НДФЛ.

Обратите внимание, речь идет не о сумме средств, размещенных на счетах и вкладах, а именно о процентном доходе.

1. Допустим, в 2023 году Анна получила 100 000 руб. прибыли – проценты по вкладам. Ей платить НДФЛ не нужно, поскольку сумма укладывается в лимит 190 000 руб.

2. Сергей получил 250 000 рублей процентной прибыли. С какой суммы он платит НДФЛ? Правильно, с 60 000 руб. (250 000- 190 000). А по какой ставке? Правильно, 13%, поскольку его пассивный доход хоть и высокий, но не заоблачный. Таким образом, Сергею придется заплатить государству 7800 руб.

3. А вот Николай Михалыч получил в 2024 году доход в размере 7 млн. руб., в том числе 1 млн. руб. – как прибыль по вкладам. Значит, ему придется отстегнуть от суммы этой прибыли нехилый кусок. Подсчитаем: 1 000 000 – 190 000 = 810 000 руб. Эта сумма будет облагаться налогом. По какой ставке? 15%! Получается 121 500 руб. Скорее всего, Николай Михалыч не очень сильно расстроится, уплатив эту сумму – с таких то доходов.

И что, теперь считать свои доходы и подавать декларацию?

Налоги можно посчитать самостоятельно, но только в качестве тренировки мозга. Или проверки расчета налоговиков. В интернете есть много сервисов, вам в помощь.

ФНС получает сведения от банков о доходах физлиц и самостоятельно все суммирует и делит. Уведомления об уплате появляются в ЛК налогоплательщика или поступают на почту. Разумеется, если доход превысил необлагаемую налогом сумму.

Декларацию о доходах подавать тоже не нужно. Налоговая итак все про вас знает.

Ваш процентный годовой доход отражается в Личном кабинете налогоплательщика на сайте ФНС. Заходите в раздел «Доходы», выбираете подраздел «Сведения о доходах» и там – «Проценты по вкладам».

Есть ли льготники?

Льготников нет. И пенсионеры, и инвалиды, и многодетные будут платить. Возможно, в будущем закон пересмотрят. Но пока делиться придется всем, у кого прибыль больше 190 000 руб.

А если вклады в разных банках?

Будь у вас хоть 100 вкладов, размещенных в разных банках, но оформленных на ваше имя, все равно ФНС узнает объем вашей прибыли. Банки обязаны передавать налоговикам всю информацию.

Можно ли уменьшить налогооблагаемую сумму?

Есть выход оформить часть вкладов на детей, родителей, и других людей, которым можно доверять на 100% – установить банковское приложение на их телефон и управлять своими деньгами. Наверное, это единственный законный способ уменьшить налогооблагаемую сумму. Правда, придется платить за транзакции, если суммы большие, а также продумать процедуру снятия денег с чужого счета.

Когда платить налог?

Налог за 2023 год на процентный доход по вкладам, счетам нужно заплатить до 1 декабря 2024 года.

* * *

Да, по идее, деньги, размещенные на вкладах – это зарплата, средства от продажи и так далее – то есть доход, с которого уже взяты определенные налоги. По сути, налог на прибыль с вклада – это уже второе налогообложение. Несправедливо? Я считаю – да. Но это мое мнение. И до тех пор, пока работает закон, налоги платить придется, иначе – проблемы.

Если информация была полезна, пожалуйста, поддержите канал лайком или перепостом.

Вот еще кое-что интересное

Проценты по вкладам - что знать про них надо?

Этот банковский прием с высокими процентами по вкладу не нов. Но он опять активизировался. Считаю долгом разоблачить. Причем, на конкретных примерах. И дать совет, на что обращать внимание, размещая свои сбережения в кредитных организациях. Дабы прибыль не оказалась ниже планируемой. И вы не профукали что-то более выгодное, соблазнившись на видимые условия привлекательного вклада.